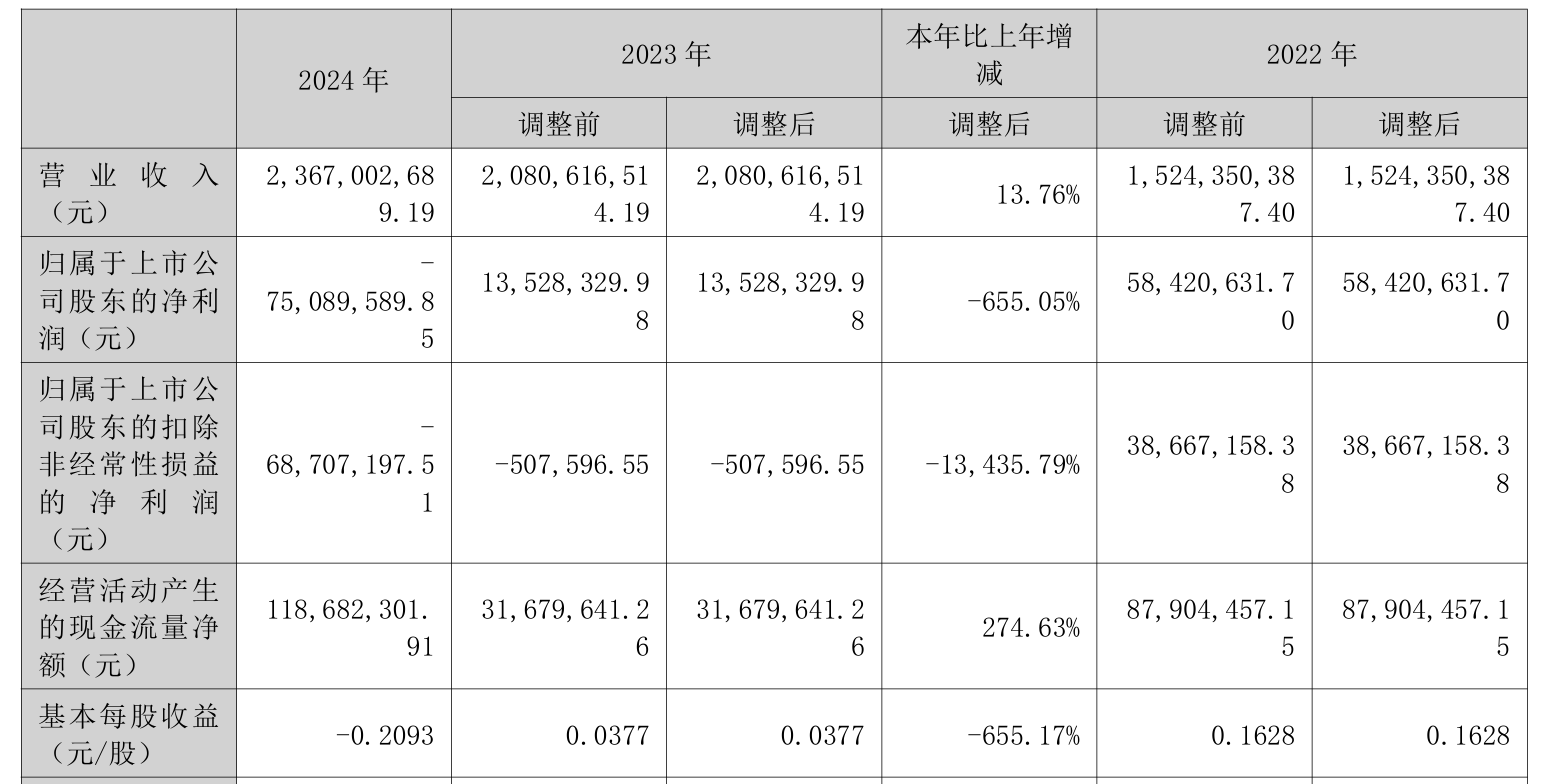

3月14日晚间,成飞集成(深市代码:002190)发布2024年年度报告。数据显示,该公司报告期内实现营收23.67亿元,同比增长13.76%;归属于上市公司股东的净利润-7508.96万元,同比盈转亏。

资料显示,四川成飞集成科技股份有限公司成立于2000年,以工装模具设计、研制和制造、汽车零部件生产、航空零部件生产为主业。

成飞集成表示,2024年,公司营业收入同比实现增长主要因汽车零部件客户订单需求增加,对应销售量同比增长,带动公司营业收入增长。

财报显示,成飞集成汽车零部件业务客户包括奇瑞汽车、沃尔沃、路特斯、极星、丰田等。

2024年,因客户需求变更,成飞集成MPV车型配套的汽车零部件产销量同比下降100%,均为零。与此同时,公司轿车车型零部件产销量同比增加50%以上。

毛利率方面,成飞集成报告期内整体毛利率为9.73%,较上年同期下降1.21个百分点。

其中,航空零部件业务毛利率为-57.41%,同比下降75.22个百分点。成飞集成表示,重要客户在报告期内释放需求延迟,导致在报告期内可投入生产的订单量大幅减少,加之竞争加剧使得订单价格下降。而航空零部件业务成本以固定成本为主,因订单不足导致产能利用率偏低,推高了产品成本,导致本期毛利率由正转负,下降较多,同时存货成本高于未来可实现收入而引致计提较多存货跌价准备。本期航空零部件业务整体毛利贡献同比减少4092.72万元。

工装模具及汽车零部件业务方面,成飞集成此项业务毛利率为9.98%,同比下降0.14个百分点。对此,公司称主要系汽车零部件业务客户降价降本,导致其毛利率有所下降。同时,受汽车模具行业竞争加剧影响,模具价格下降,同时客户在产品精度、交付服务上的要求不断提高,导致在制周期延长,制造及交付成本增高。

二级市场上,截至14日收盘,成飞集成涨0.82%,报17.26元/股,总市值61.92亿元。

来源:读创财经