一家上市以来融资近百亿元的公司华天科技,如今希望通过“发行股份+现金支付+配套融资”的交易结构,将控股股东旗下资产华羿微电装入上市公司。

对于华天科技此次并购及定增事项,《每日经济新闻》记者发现,即便华天科技账面上有较多现金类资产且支付的现金对价相对较少,但公司仍拟实施定增融资,公司中小股东或将面临两次权益稀释。而公司上市近19年以来,净利润总额不及其融资总额。

公司账面现金远超定增募资金额,上市后再融资金额超过净利润总额

华天科技于2月11日披露了《天水华天科技股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称《草案》)。

本次公告涉及两项重要事件:一是公司拟通过发行股份及支付现金方式,购买公司控股股东华天电子集团、西安后羿投资、芯天钰铂等27名交易对方合计持有的华羿微电100%股份;二是公司拟向不超过35名特定投资者募集配套资金。

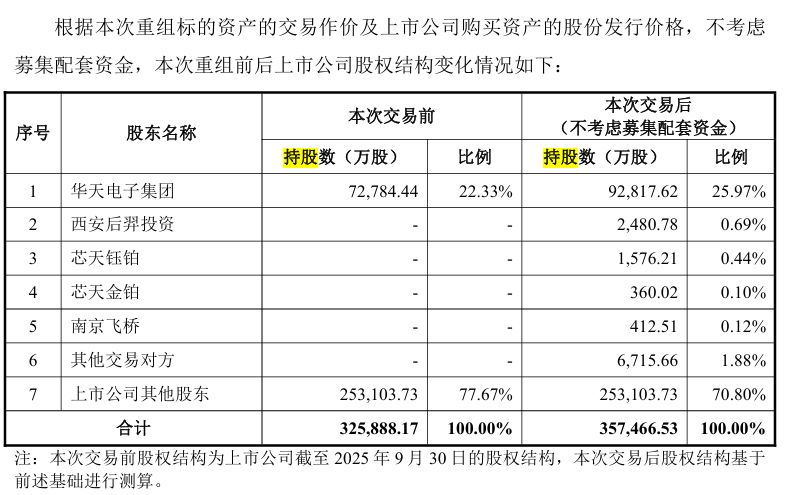

根据《草案》,公司购买华羿微电共向控股股东在内的25名交易对象发行31578.36万股,发行股份价格为8.35元/股(公司2月11日收盘价为13.8元/股),股份对价合计26.37亿元;向14名交易对象(不包括控股股东)共支付3.59亿元现金。

值得注意的是,截至目前,公司总股本为325888.17万股,如果此次购买华羿微电事项完成,公司总股本将增加31578.36万股至357466.53万股,新增股份占购买前总股本的9.7%。而这意味着公司的其他股东持股或将被稀释近10%。

实际上,除了购买华羿微电将导致公司其他股东股权被稀释外,公司还计划向不超过35名特定对象发行股份募集配套资金,而这将导致公司其他股东的股权将被进一步稀释。

根据《草案》,公司拟募集配套资金总额为4亿元,募集资金总额不超过本次交易中发行股份购买资产交易价格的100%,且发行股份数量不超过本次发行股份购买资产完成后总股本的30%。

这种交易结构意味着,中小股东或将面临双重权益稀释效应。第一次稀释发生于公司向交易对方发行股份购买资产时,第二次稀释则发生在募集配套资金环节。不过,从公司定增募资的金额来看,第二次稀释的比例相对较小。

值得注意的是,截至2月11日,华天科技市值约为451亿元,4亿元的募资金额不到其市值的1%,而截至2025年三季度末,公司账上的货币资金达58.62亿元,交易性金融资产达18.14亿元,两者合计达76.76亿元,远超过公司的定增募资金额。

公司的定增募资金额与公司的资产及现金类资产相比较小,那么,公司为何不直接支付还要向市场再融资呢?

实际上,这并非华天科技首次再融资。《每日经济新闻》记者发现,华天科技自2007年年底上市以来,已实施过多次再融资,其累计融资额已超过累计净利润。

同花顺数据显示,华天科技2007年以来已累计实施过6次融资,累计融资99.07亿元,其中IPO融资金额为4.42亿元,再融资总额为94.65亿元。而公司上市后截至2025年第三季度实现的净利润总额为81.28亿元。这意味着,公司上市近19年来,从资本市场融资的金额比其经营创造的全部利润还多出17.79亿元。

值得关注的是,华天科技控股股东华天电子集团目前持有华羿微电64.95%的股份,在这场关联交易中占据主导地位。而华羿微电此前申请IPO时的估值和当前的交易价格差异较大。

华羿微电曾于2023年6月申报科创板IPO,但在2024年6月撤回IPO申请并被终止审核。

华羿微电原拟在上交所科创板发行股票数量不低于7,325.23万股(不含采用超额配售选择权发行的股票数量),即占发行后总股本的比例不低于10%。华羿微电原拟募集资金11亿元,分别用于车规级功率半导体研发及产业化项目、研发中心建设及第三代半导体功率器件研发项目和补充流动资金。

对于IPO申报终止原因,《草案》显示,华羿微电主营业务为功率器件的研发、设计、封测及销售,其前次IPO在审期间业绩出现一定下滑的情形。因此,基于对行业周期的判断,经过慎重考虑并与其保荐机构充分沟通,华羿微电决定向上海证券交易所申请撤回发行上市申请文件。

财务数据显示,近两年内华羿微电业绩有所好转。2023年、2024年及2025年前三个季度,该公司净利润分别为-1.45亿元、1453.24万元和5013.09万元。截至2025年9月末,华羿微电净资产为11.26亿元。

那么,公司账面现金相对较多,为何还要实施定增融资?公司又是如何看待上市后利润总额不及再融资总额的呢?对此,《每日经济新闻》记者向华天科技发送了采访邮件,但截至发稿尚未收到回复。