$华天科技(SZ002185)$ 空犬们不要叫了,你等嘴脸太难看,非得恐吓持仓兄弟们做啥?你无非想趁乱取栗,哥虽然也没这只,但绝不象你们嫉妒,红眼病,恶劣人性暴露无痕,真他麻的丢人脸,若真欢喜这只复牌后象哥一样打板好了,有必要开多个帖吓唬持仓兄弟们嘛

首先,需要明确一个关键点:这笔收购并非“母公司收购子公司”的简单关系,而是上市公司华天科技收购其关联方(兄弟公司)的资产,属于关联交易。

--华羿微电是一家什么样的公司?

简单来说,华羿微电是一家专注于功率半导体芯片封装测试的企业。

· 身份定位:在被收购前,它是华天科技控股股东华天电子集团旗下的重要子公司,可以看作是华天科技的“兄弟公司”。

· 核心业务:主营业务是功率器件的封装和测试。功率半导体是电子设备中电能转换与电路控制的核心,广泛应用于汽车电子、工业控制、消费电子等领域。其主流封装技术包括 DFN、PDFN、TOLL、SOT、MOSFET、IGBT 等。

· 行业地位:在国内功率半导体封测领域,华羿微电属于第二梯队的重要玩家,具有一定的市场份额和技术实力,但相比长电科技、华天科技等龙头,规模上还有差距。

本次收购的积极意义(优点)

对于华天科技而言,这次收购的战略意图非常明确,优点突出:

1. 消除同业竞争,解决历史遗留问题:华羿微电与华天科技在功率半导体封测业务上存在重叠。作为同一控制下的企业,这构成了潜在的同业竞争。此次收购彻底解决了这个问题,符合监管要求,也使公司的治理结构更加清晰。

2. 完善功率半导体产业链布局,形成协同效应:这是最核心的利好。华天科技作为国内封测三强之一,虽然在集成电路封测上实力雄厚,但通过收购华羿微电,可以:

· 快速增强在功率半导体封测领域的实力:直接获得华羿微电成熟的生产线、技术团队和客户资源,省去了自行建设的时间和风险。

· 实现业务互补:功率半导体是未来增长最快的赛道之一(尤其是新能源汽车、光伏需求旺盛),此次收购使华天科技能够更好地抓住市场机遇,为其客户提供更全面的封测解决方案。

3. 提升整体规模和盈利能力:华羿微电本身是一家盈利状态良好的公司。收购完成后,其营收和利润将并入华天科技的财务报表,有助于直接提升上市公司的资产规模和业绩表现。

总而言之,华天科技收购华羿微电是一笔符合逻辑、战略意义明确的垂直整合。

· 对华天科技:这是一步好棋,旨在补齐其在高增长的功率半导体领域的短板,打造更强大的封测平台。从长远看,利好是主导性的。

· 对华羿微电:背靠华天科技这个更大的平台,可以获得更充足的资金和技术支持,有助于其开拓更广阔的市场。

这是哥查阅出资料,送给车上的兄弟们,开开心心的过假期,等复牌了哥调资金排板,怎么的也要挤进去分杯羹

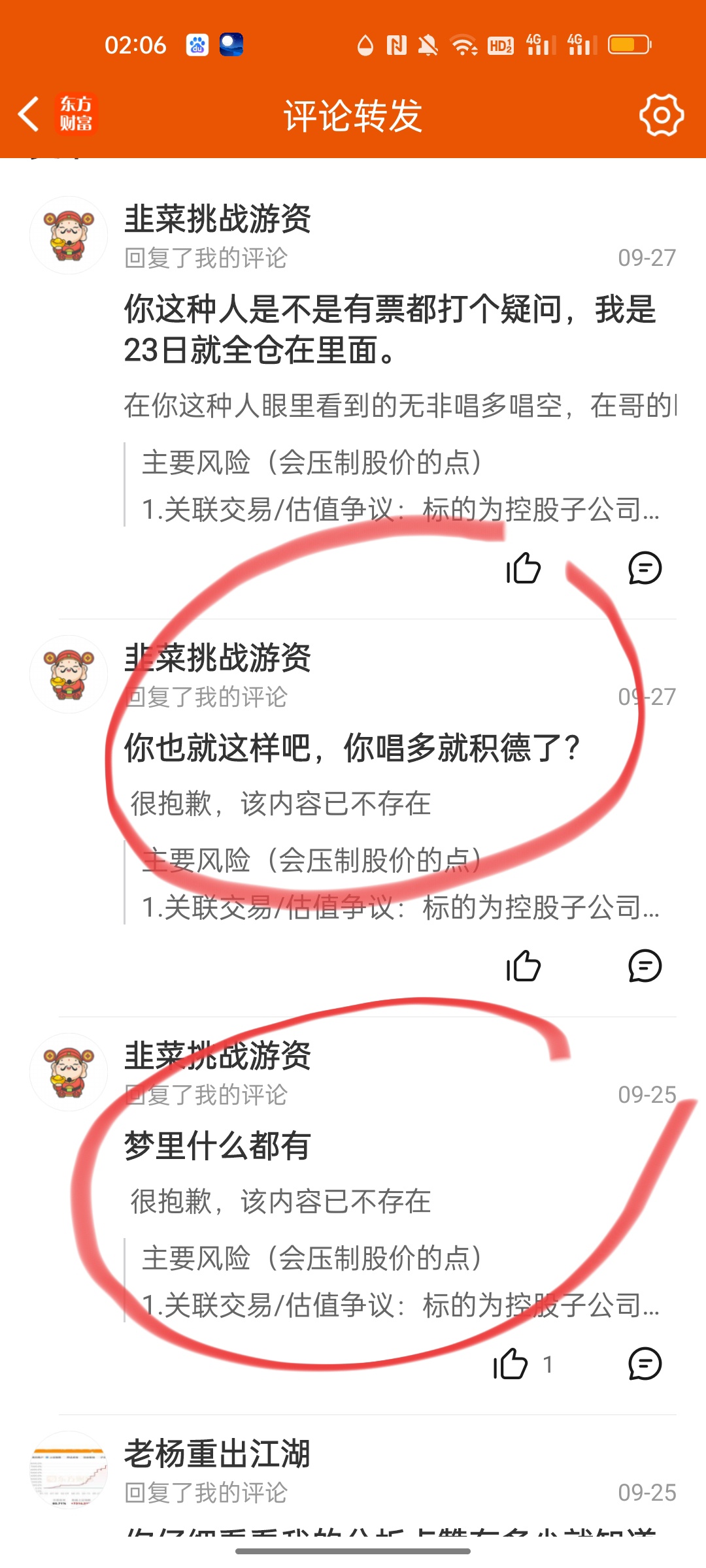

,表要删贴,说了又删丢不丢脸呐?哥给你截图发这边来