上个月我去苏州吴江的一家配件厂,看到质检台上一张手写便签,字很小:新批次镁含量±0.03%,客户说,宁可贵两百,别让车门关不严。

旁边有个小师傅拉着我,压低声音问:您见多识广,这镁玩意儿,真能成气候吗?

半个月后,有个答案自己来了。

2月11号,景顺长城和富国基金的基金经理同时把宝武镁业列入调研名单。

你我都知道,这两家基金经理很少会凑一块出现,只有真的嗅到机会时才会同时出手。

宝武镁业在调研中透出的数据,很快把车间里那张便签的意义拉到了台面上。

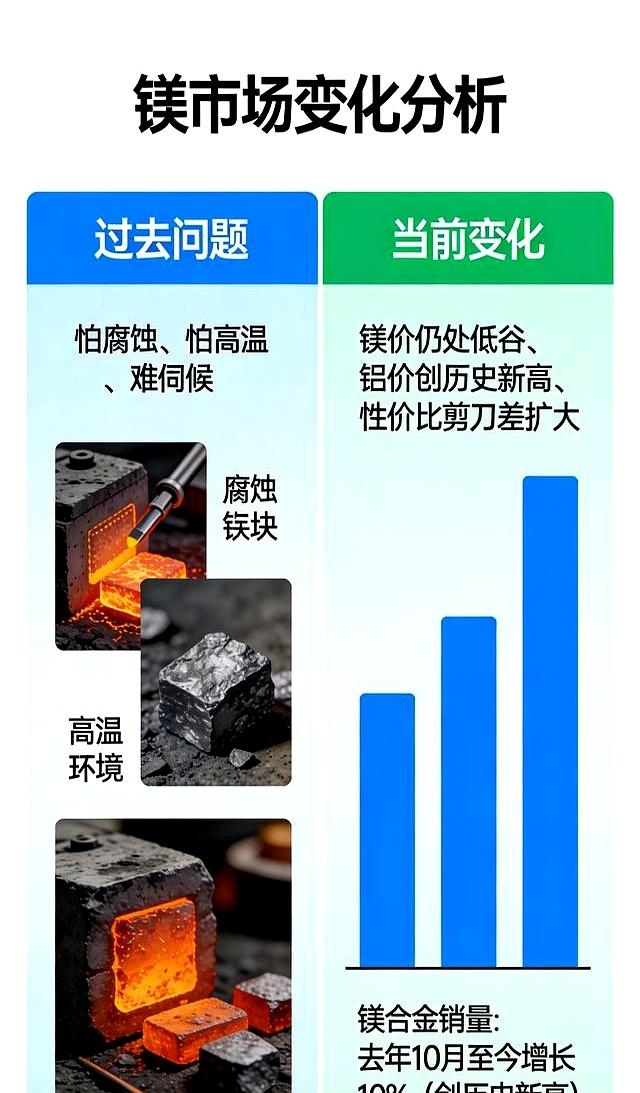

从去年10月开始,镁合金销量比之前增长了10%,创下历史新高。

为什么会这么快?

逻辑其实很简单:铝价一路走高,镁合金价格还在低谷。

把铝换成镁,同体积能轻30%,并且成本能降。

再加上电动自行车新国标出来后,下游需求开始爆发;车企那端更热闹,很多原来做铝压铸的厂子,纷纷在镁压铸上扩产。

有一家车企的镁合金件已经全部交给宝武镁业生产,单车用量已达20公斤;当电驱壳体、后地板、门内板这些大件上车,单车用量可能冲到50到100公斤。

产线不是空谈。

仪表盘支架、转向支架、行李箱支架、无人机机舱等部件的半固态铸造产线,已经在南京精密和重庆博奥投产,压机吨位有300、1300、1500、3500吨,设备由伊之密和海天提供。

半固态注射成型能把材料利用率提高到70%到85%,生产周期能缩短20%到30%。

当压铸厂持续布局、车企积极推进,应用场景就会越来越宽,镁合金汽车压铸件真的站在一个前所未有的关口上。

资源端给了在场的人几秒的安静。

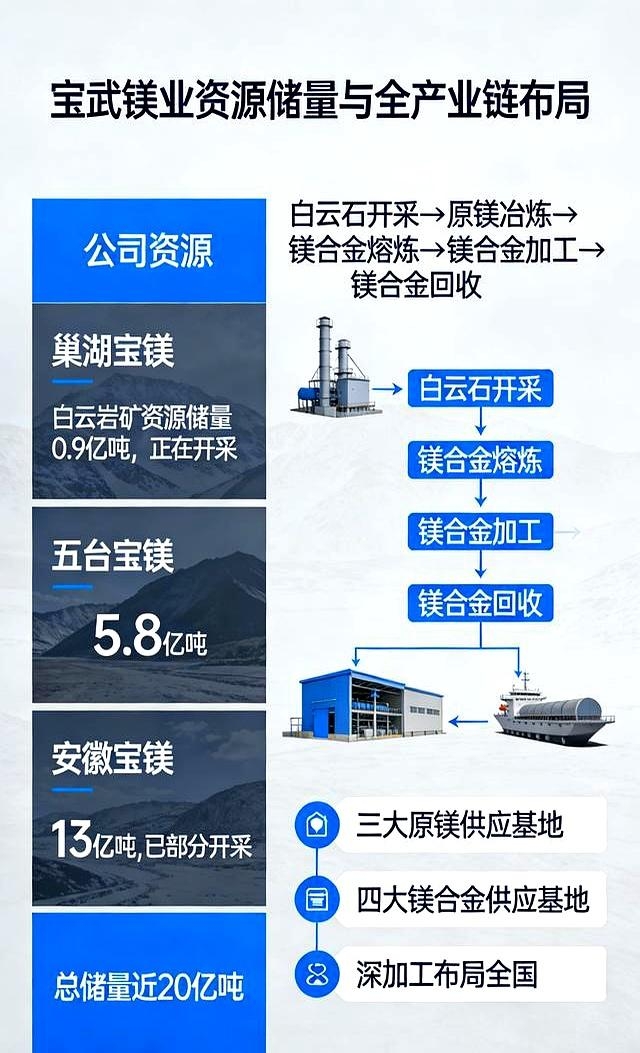

宝武掏出的数字是实打实的护城河:子公司巢湖宝镁的白云岩矿资源储量0.9亿吨,正在开采;子公司五台宝镁5.8亿吨;参股公司安徽宝镁13亿吨,已部分开采。

三项合计,接近20亿吨。

这意味着什么?

原镁和镁合金生产的原材料供应稳了;从白云石开采、原镁冶炼、镁合金熔炼、镁合金加工到镁合金回收,一整条链子能被自己掌控。

成本、质量、市场响应,都能按自己的节奏来。

公司已经形成三大原镁供应基地、四大镁合金供应基地,深加工布局遍布全国,这种一体化布局,不是一朝一夕能被复制的。

除了车用和轻量化,镁还在探索新的方向。

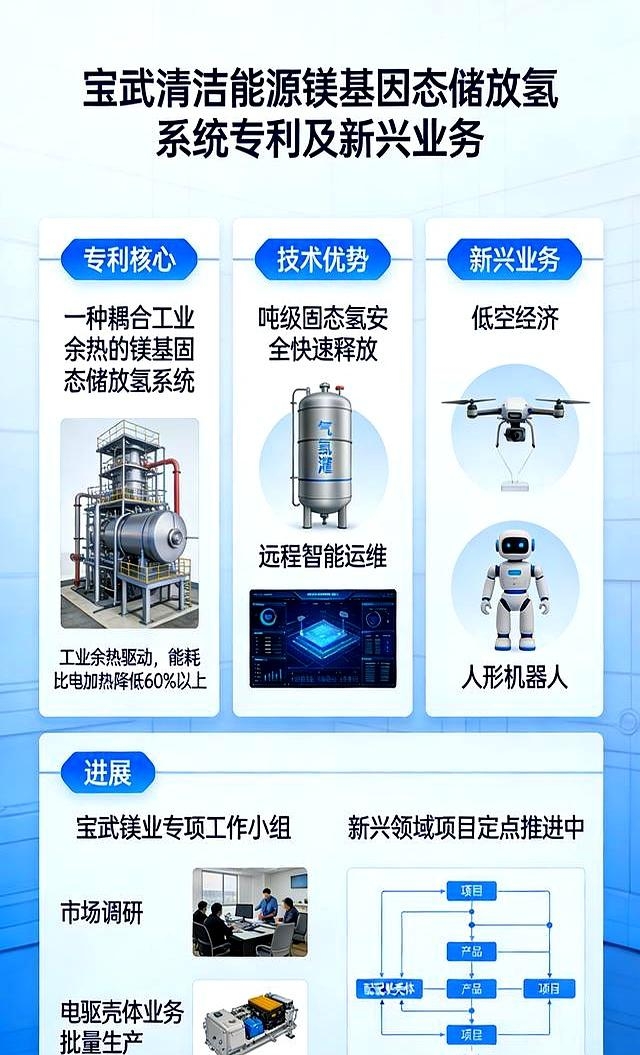

宝武清洁能源已经申请了一项名为一种耦合工业余热的镁基固态储放氢系统的专利。

这个系统用工业余热驱动,能耗比电加热降低60%以上,能够实现吨级固态氢的安全快速释放,并支持远程智能运维,为氢能在工业规模上的应用提供成套方案。

低空经济、无人机、甚至人形机器人,都是镁合金可以发挥价值的领域。

公司为这些新兴方向成立了专项工作小组,正在与多家头部企业建立沟通渠道,电驱壳体业务也已进入批量生产阶段。

碳足迹方面的动作也在推进。

2月2号,工信部、生态环境部、发改委、市场监管总局四部门联合发布了工业产品碳足迹核算规则团体标准推荐清单(第三批)。

宝武镁业作为主要起草单位,参与了原生镁锭碳足迹标准制定。

从矿山开采到终端产品,全生命周期的碳足迹评估开始变成可被量化、可被检验的数字。

这对下游采购、车企的碳中和目标、以及未来的市场竞争力,都有实际影响。

说回你我一开始关心的问题。

过去谈镁,总绕不开怕腐蚀、怕高温、难伺候这些老毛病。

现在的局面在变:铝价涨,镁价低,性价比的剪刀差越拉越开。

销量增长了10%,还只是开始。

判断一个材料能否“成气候”,不是看论文有多少、PPT画了多少蓝图,而是看有没有真金白银投入、产线是否已经跑起来、下游用户是否愿意为那0.03%的精度多付两百块。

景顺长城与富国基金的调研、20公斤单车用量的落地、50到100公斤目标的推进、近20亿吨白云石矿的掌控,这些都是实实在在的信号。

不过,有一个重要的问题往往被忽略:这些矿石能否在短期内、以经济可行的方式转化为可用的镁产能?

答案是“两方面同时成立,也有现实约束”。

矿山资源给了安全边界,但从白云岩到可用的原镁,需要冶炼能力、能源供应、环境审批和资金投入。

冶炼和电解、热处理等环节对能耗和环保有严格要求,短期内扩产会受到这些要素的制约。

另一方面,工艺进步、半固态技术提升、材料利用率提高和循环利用体系完善,会缓解对原生资源的依赖。

总的来看,掌握全产业链的一方在成本和质量上占优,但要把储量迅速转成出货量,仍需时间、资本和合规的推进。

那天我从配件厂出来,回想起小师傅问我的话。

我拍了拍他肩膀说:你盯着那0.03%的时候,就已经在局里了。

镁的故事,从苏州那间配件厂的质检台开始,现在要写进每一辆路上的车里。

这里面有渴望、有紧迫,也有一点自豪:行业在变,机会就在眼前。

最后留给你一个需要马上面对的现实问题:如果你是零部件厂的工厂经理、车企的采购,或者是正在考虑配置供应链的投资人,你现在最该做的决定是什么?

是把产线向镁方向提前改造,承受短期投资和技术验证成本;还是等看到更广泛的市场信号再行动,避免走在风险前面?

这不是学术讨论,它关乎你的成本、订单和未来十年的布局,你会怎么选?