核心摘要

在全球制造业周期回温、供应链重构及国内政策牵引下,有色金属板块已成为当前资本市场的明确主线。前排品种(铜、铝等)对极致逻辑的快速兑现,催生了板块内部的剧烈估值分化与强烈的轮动需求。本报告提出,金属镁正处于一个由“供给侧刚性约束”与“需求侧技术破壁”共同定义的历史性拐点前夜。

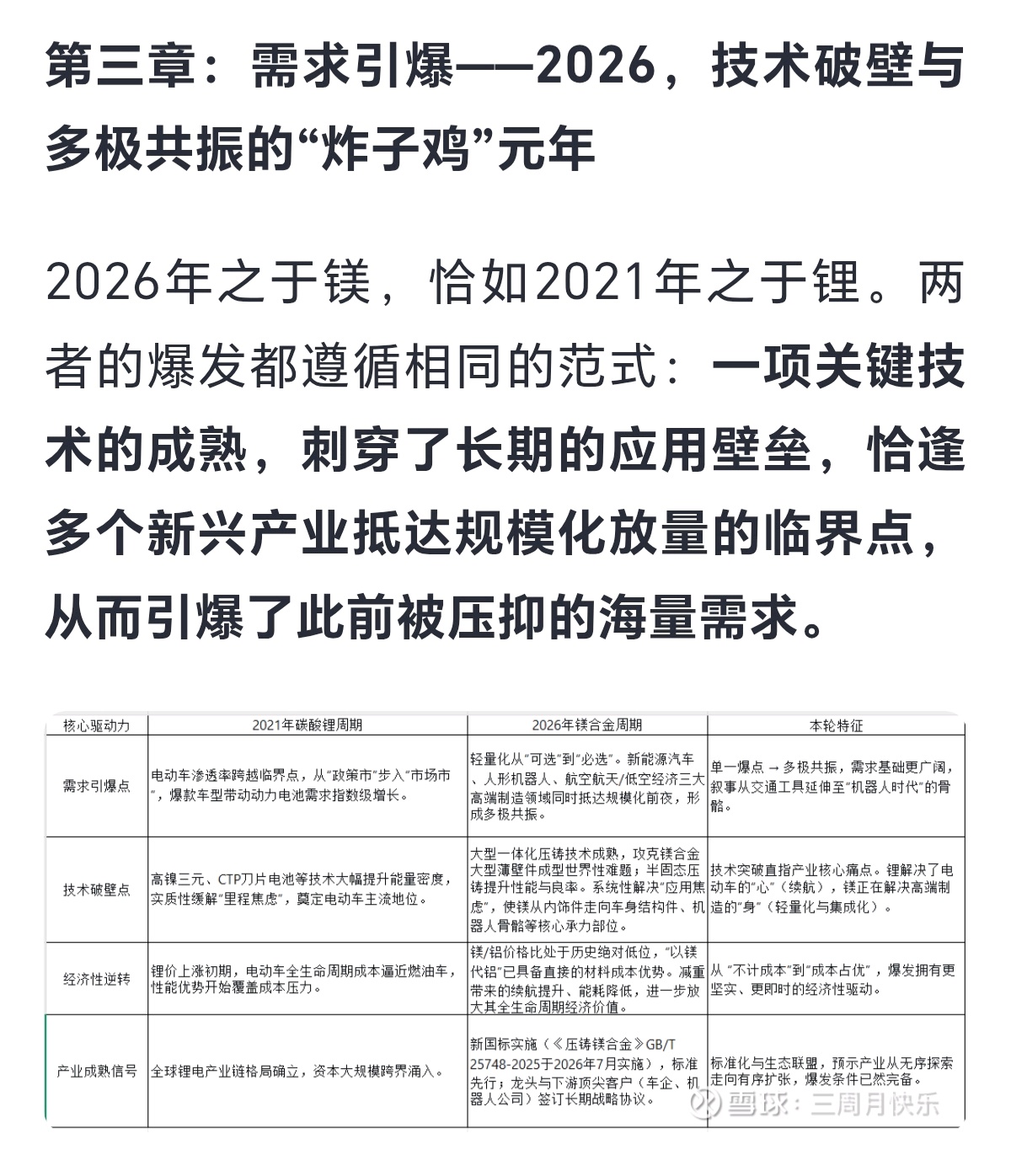

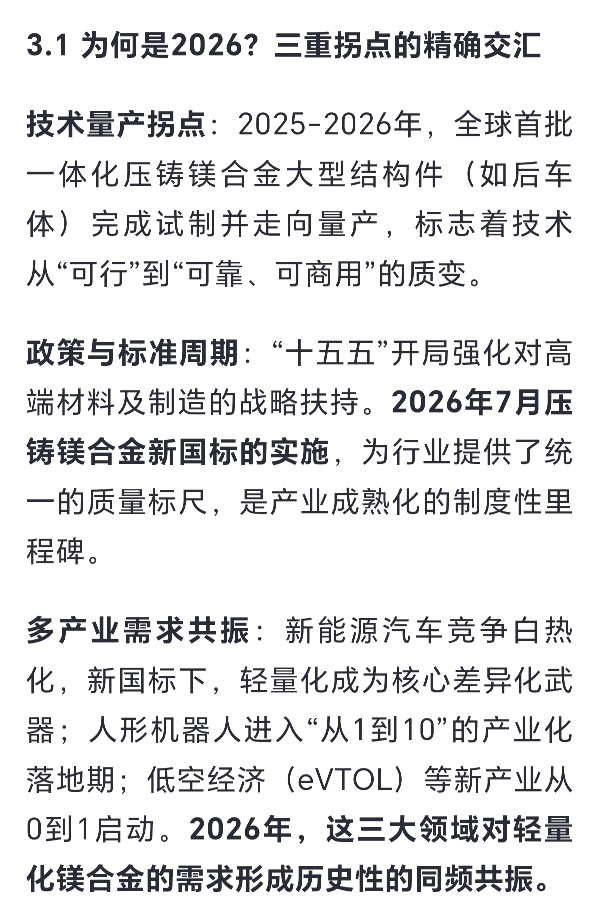

2026年,作为“十五五”元年,将是镁合金复刻2021年碳酸锂产业地位的关键之年:大型一体化压铸技术的成熟将引爆其在新能源汽车、人形机器人及低空经济等多极市场的需求;而严苛的环保政策与“两高”项目管控,则永久性地重塑了其供给结构,使之从“过剩小金属”转变为“稀缺的未来材料”。 当前,市场对其的认知仍严重滞后于产业基本面的实质改善,构成了显著的预期差。本报告旨在系统推演这一认知差弥合的全过程,定位即将到来的主升浪。

18000以下的镁,正如去年11月90000以下的碳酸锂。榆林供给侧的永久性收缩,正如当时的枧下窝。

第四章:结论———静待产业裂痕照亮认知峡谷

综上所述,金属镁正站在一个由“产业周期、技术周期、资本周期”三重共振所塑造的史诗级拐点之前。

其供给端,已被政策和成本永久性地重塑为一条陡峭而缺乏弹性的曲线。

其需求端,正被一体化压铸技术推开一扇通往新能源汽车、人形机器人、低空经济三大万亿级市场的大门。

其市场认知,却仍沉睡在过去的“过剩”叙事中,形成了巨大的预期差。

2026年,就是这道产业现实的“裂痕”开始被照亮的时刻。当大型镁合金压铸件走下生产线,当战略合作协议纷纷落地,当现货价格挣脱历史束缚,市场将骤然发现,镁已不再是过去的镁。它的故事,不再是周期波动,而是一场由技术驱动、需求拉动、供给约束共同导演的“身份革命”。

历史不会简单重复,但总会押着相似的韵脚。2021年,锂抓住了电动化的“心脏”;2026年,镁正握紧整个高端制造轻量化的“骨骼”。这场价值发现之旅的起点,已然清晰。投资者需要做的,是放下偏见,紧密跟踪那些即将被撕裂的产业信号,并在认知被市场普遍唤醒前,做好准备。