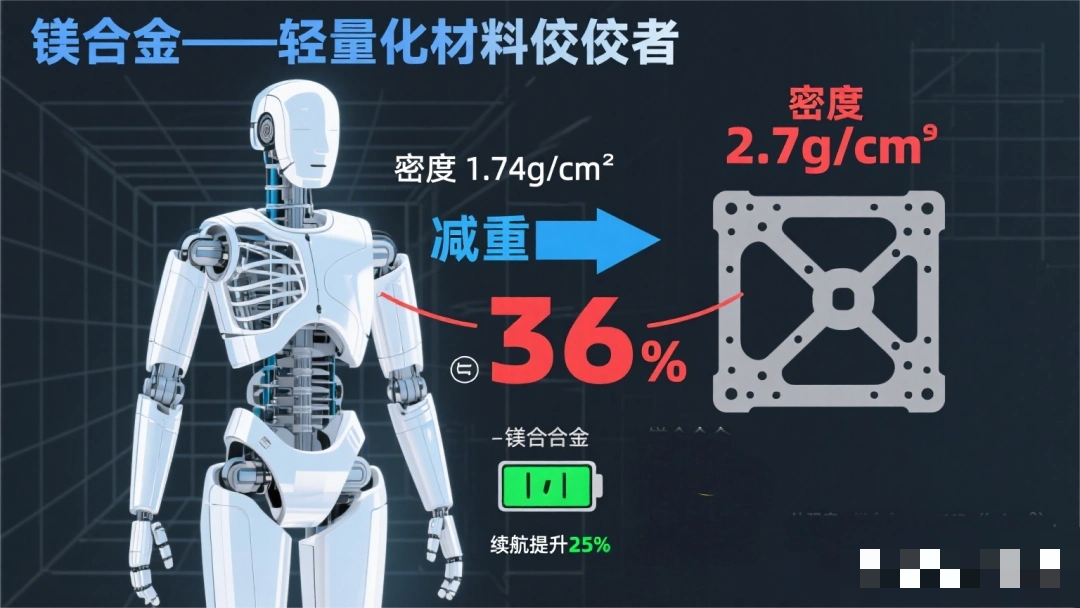

镁作为地球上已知的最轻的结构金属,其密度为1.74g/cm3,比铝轻33%,比钢轻77%,作为结构材料具有巨大的应用潜能。镁合金在飞机、导弹、飞船和卫星等航空设备中被广泛用作重要构件材料。随着科技水平的不断进步,航空航天领域对镁合金的需求越来越大。

镁产业正迎来“价格-需求-认知”的三重驱动:

当前全球镁市场呈现 “中国主导、紧平衡、低库存” 的格局。2024年全球镁产量与消费量约为112万吨,供需基本持平。然而,这一看似平静的表象下隐藏着深刻的结构性变化:

供给高度集中与刚性化:中国供应了全球约92%的原镁,但产能扩张受制于严厉的环保政策与 “双碳”目标约束。传统的皮江法冶炼面临淘汰,绿色节能新工艺的建设和产能释放需要周期与巨额资本开支,导致有效供给,尤其是高端镁合金的供给弹性不足。

需求结构性爆发前夜:当前需求仍以铝合金添加剂(约25%)和传统压铸件为主。但以新能源汽车、人形机器人、航空航天为代表的 “新质生产力” 领域,正为镁带来指数级增长的需求蓝图。(以新能源汽车为例,单车用量加倍,替代领域加速)需求结构从“存量”向“增量”的切换,是市场定价尚未充分反映的关键。

镁代铝:主战场与空间测算

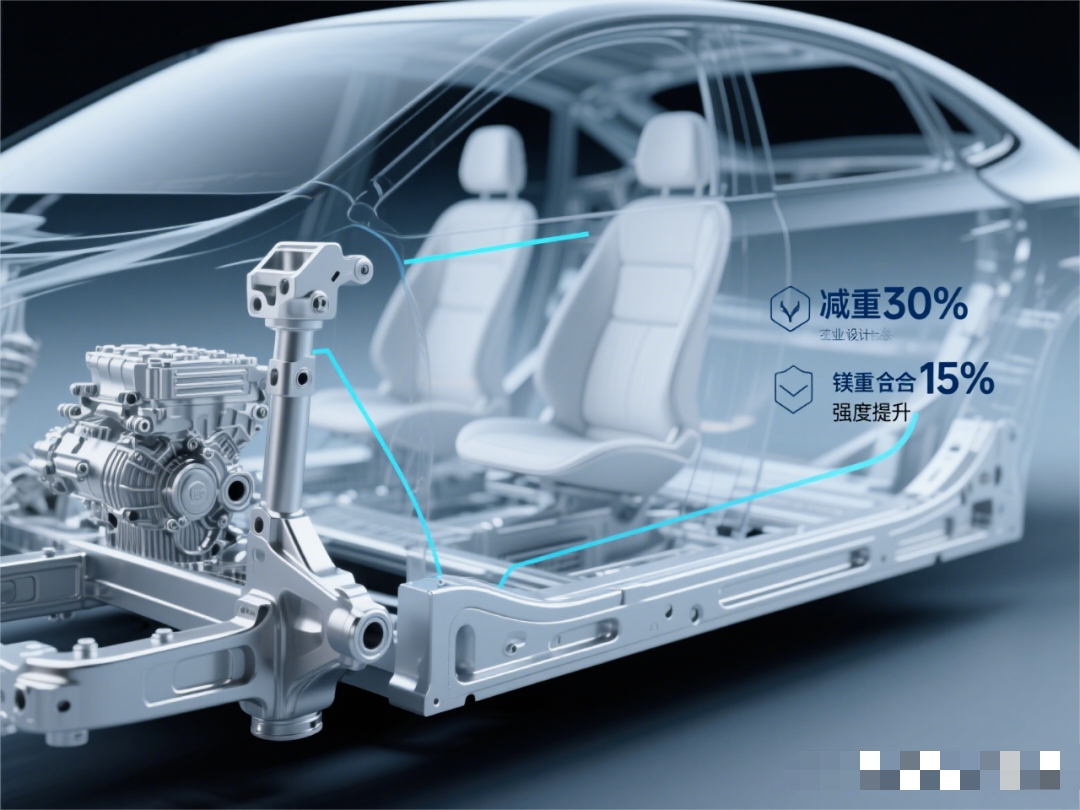

汽车轻量化:这是最确定的主战场。目前新能源车镁用量仅约3.4kg,铝为218.9kg,镁用量仅为铝的1.5%。核心驱动是 “镁铝价比”已逆转,当镁价低于铝价时,其密度优势(轻33%)直接转化为成本优势。机构预测,到2030年新能源车单车用镁量有望提升至35-45kg,仅此一项将带来数百亿的市场空间。

新兴爆发点:

人形机器人(尤其要重视):因其对极致轻量化、减振和电磁兼容的要求,镁合金是理想的结构件材料,远期市场规模可达数千亿级别。

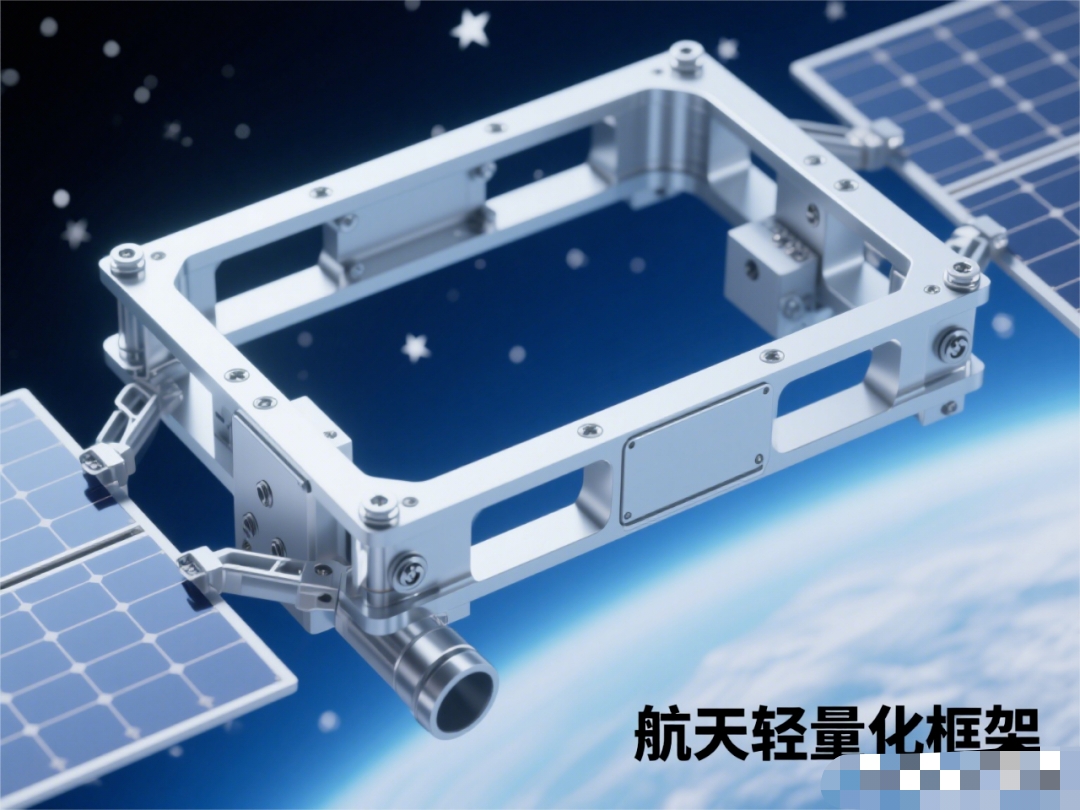

航空航天与低空经济:从飞机的座椅骨架到eVTOL(电动垂直起降飞行器)的一体化结构件,镁合金的减重效果(15-30%)直接转化为性能提升。

铝代铜:镁的“间接东风”

“铝代铜”逻辑,本质上是产业链价值的传导。铝的短缺和价格高企,会迫使下游在更广范围内寻找替代方案,从而凸显镁的性价比,加速“镁代铝”的渗透。这为镁的第五爻(市场情绪)由阴转阳,提供了绝佳的宏观背景。

价格剪刀差驱动替代,历史上镁价通常高于铝价,但当前镁价已深度跌破其合理成本线,而铝价则在“以铝代铜”等逻辑下相对坚挺,导致 “镁/铝价格比”降至历史低位。这一根本性的性价比逆转,是下游设计端重新考虑材料选型的最直接、最强大的经济动力技术成熟打开应用空间,半固态压铸、大型一体化压铸等先进成型技术的成熟,解决了镁合金成型难、耐腐蚀性差等部分应用痛点,使其能够进入汽车车身结构件、电池包壳体等高价值、大批量的应用场景。

产业认知与炒作蔓延,在铜、铝等主要有色金属价格大幅上涨、估值已相对充分的背景下,市场资金必然沿着产业链寻找 “估值洼地”和“逻辑延伸” 。镁作为与铝替代关系明确、且基本面正在发生积极变化的品种,其股价的滞涨状态恰恰为市场认知的发酵和资金的流入提供了空间。

通过合金化与热处理,镁合金与铝合金的性能范围得到极大拓展,但核心优缺点格局未变:

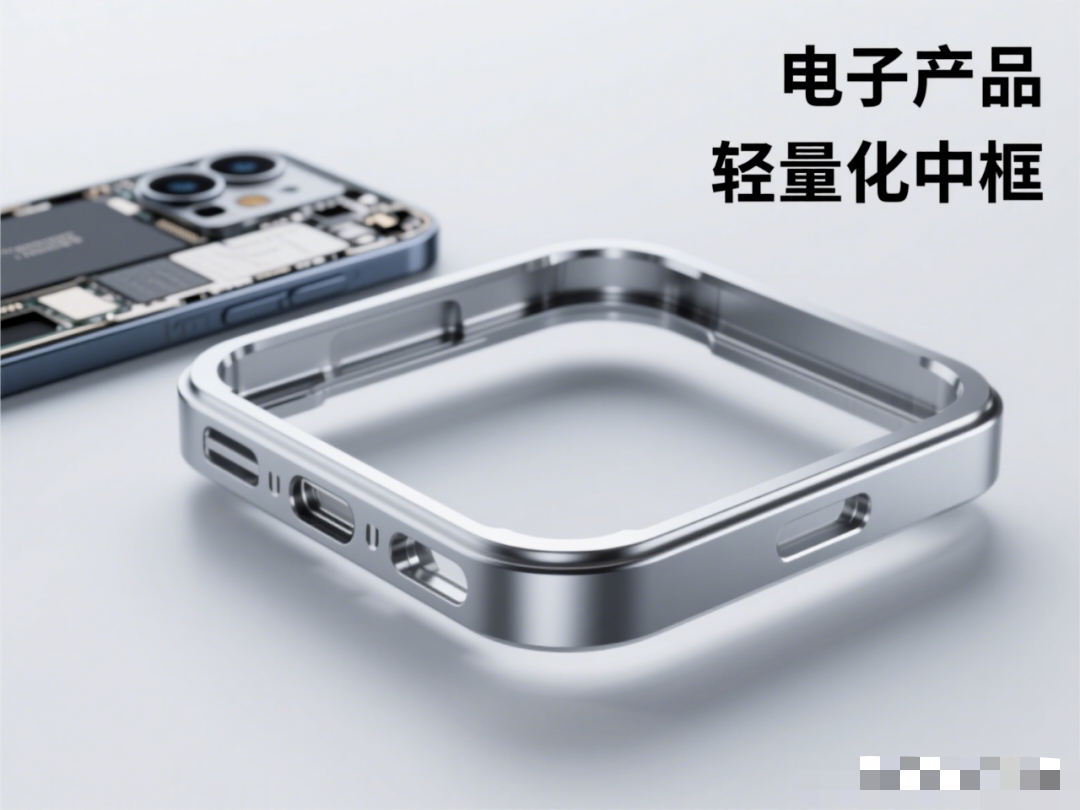

镁合金的优势领域:极致轻量化(3C产品外壳、汽车方向盘、座椅骨架)、减震降噪(航空航天仪器支架、高端音响部件)、电磁屏蔽(电子设备壳体)。

铝合金的优势领域:高强度结构件(飞机蒙皮、汽车车身覆盖件)、高导热部件(散热器、LED灯座)、耐候性要求高的户外应用(幕墙、船舶)。

投资启示:两者并非简单替代,而是互补与竞争并存。当前的投资机会在于,镁合金凭借成本优势和技术进步,正从原有的“互补性利基市场”向铝合金统治的“主流结构件市场”发起渗透,这个过程将带来巨大的需求增量。同时,新能源车的单车用镁量上升,是未来几年需求侧最显著的看点。