宝武镁业在两轮电动车领域市场份额提升空间分析

结论性陈述:在新国标政策驱动下,宝武镁业在两轮电动车领域的市场份额有望显著提升,预计未来3-5年渗透率将从当前不足5%跃升至50%以上,带动公司镁合金需求量年均增长超20%,成为其核心增长引擎。以下从政策驱动、市场渗透率、公司竞争力三方面展开分析。

一、新国标政策驱动:强制性合规要求打开增量空间

政策核心内容:

2025年12月1日实施的《电动自行车安全技术规范》(新国标)要求整车重量≤55kg,塑料件总重量占比≤5.5%。

直接影响:塑料件被强制替代,镁合金因轻量化(密度1.74g/cm³,比铝合金轻30%)成为首选材料。

行业响应:

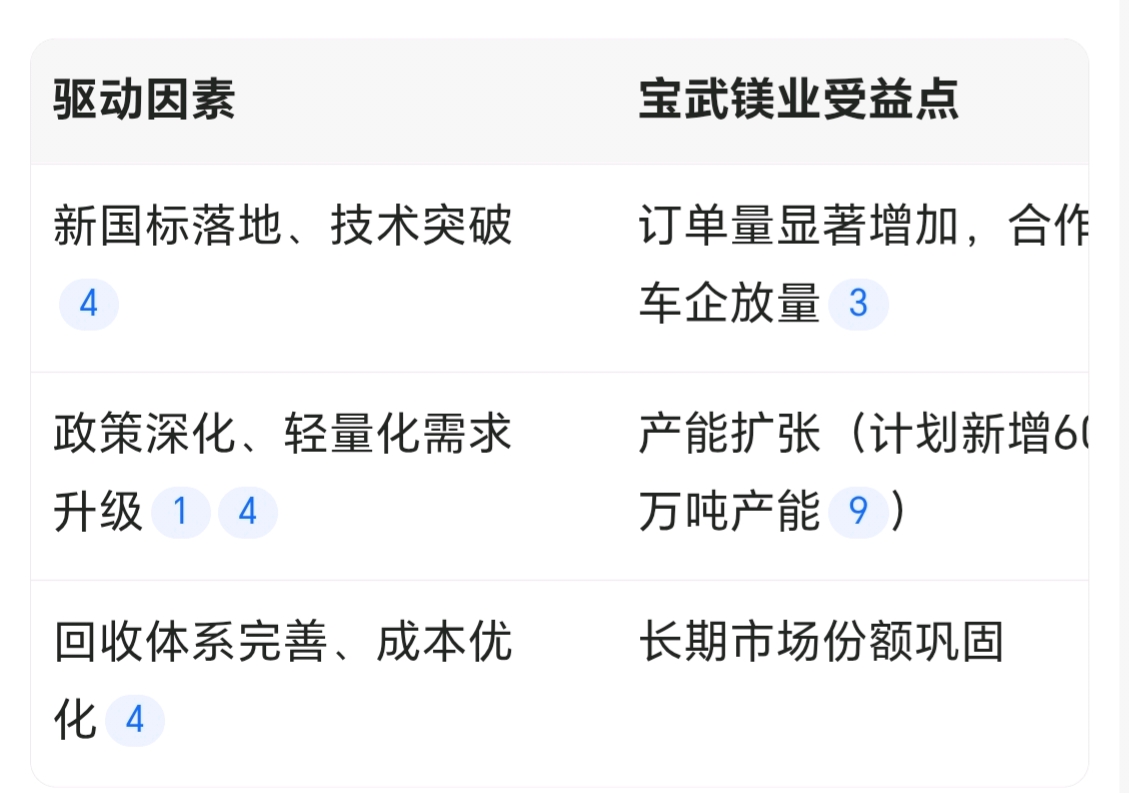

产业链上下游企业已启动镁合金替代工作,头部车企如爱玛、雅迪、小牛率先在轮毂、车架等部件应用镁合金。

宝武镁业角色:作为全球镁合金龙头,公司与头部车企深度合作,订单量快速攀升。

二、市场渗透率预测:从5%到50% 的爆发式增长

基于行业研究及公司披露数据,渗透率提升路径如下:

关键数据支撑:

2025年三季度渗透率已达28%,较2024年增长近6倍。

若渗透率提升至50%,对应年需求量超32万吨(基于5000万辆年产能),宝武镁业作为龙头供应商,市占率有望突破30%。

三、宝武镁业竞争力:技术 产能 合作网络构筑壁垒

技术优势:

半固态镁合金成型技术成熟,解决耐腐蚀、成型难题(耐盐雾时间达400-800小时)。

与伊之密合作的LEAP系列压铸机参数优于新国标要求。

产能布局:

当前镁合金产能20万吨,计划2026年达60万吨(母公司 参股公司)。

合作网络:

与爱玛、雅迪、小牛等头部车企深度绑定,覆盖轮毂、车架等核心部件。

与赛力斯合作开发超大型镁合金电驱壳体,单车用镁量目标40kg。

四、风险提示

价格波动:镁铝价格比若回升至1.3以上,可能抑制替代动力。

技术迭代:铝合金轻量化技术进步(如铝锂合金)可能分流需求。

政策变化:环保趋严或贸易壁垒影响成本与出口。

总结:宝武镁业凭借政策红利、技术领先和产能扩张,市场份额提升空间明确,未来3年市占率有望从当前不足5%跃升至30% ,成为两轮电动车镁合金领域的核心赢家。

以上分析仅供参考,不作为投资依据。