当特斯拉 Optimus Gen2 用 PEEK 复合材料实现 10kg 减重时,埃斯顿却在悄悄布局另一套技术路线 —— 最新发布的 ER4-550-MI 机器人采用镁合金结构件,不仅减重 11%,还将能耗降低 10%,更关键的是单机材料成本降低了近 40%。

这场看似平行的技术选择,实则揭开了人形机器人产业化的核心矛盾:究竟是选择性能极致的 "贵族材料"PEEK,还是性价比更高的 "平民方案" 镁合金?随着国产半固态注射成型设备的突破,这场材料之争正在迎来关键转折点。

一、材料性能终极对决:两者各有高低

在人形机器人的 "骨骼" 材料选型中,密度、强度和功能特性构成了三大核心指标。PEEK 作为特种工程塑料中的 "金字塔尖" 选手,密度仅 1.3g/cm³,相当于镁合金的 2/3、铝合金的一半。这种轻量化优势在机器人关节等运动部件表现得尤为明显 —— 特斯拉 Optimus Gen2 采用 CF/PEEK 躯干骨架后,运动速度提升 30%。更难得的是其功能集成性,自带自润滑特性的 PEEK 可一体化替代金属关节、齿轮和轴承,直接省去传统润滑系统,这种 "以塑代钢" 的集成设计让特斯拉整机减重效果远超单纯材料替换。

但镁合金正在通过技术突破缩小差距。传统 AZ91D 镁合金的短板确实明显,耐腐蚀性差导致中性盐雾测试仅能维持 200 小时,而宝武镁业与埃斯顿合作开发的新型镁合金通过复合氧化技术,将这一数据提升至 1000 小时以上,相当于自然环境下 8 年无腐蚀。在强度方面,采用半固态成型工艺的镁合金抗拉强度达到269-274MPa,高于增强型 PEEK的180-220MPa,已能满足机器人躯干和大臂等承重部件需求。更关键的是镁合金的综合性能优势:导热系数达 80-156W/(mK),是 PEEK 的 5-10 倍,非常适合电机散热部件;电磁屏蔽性能超过 100dB,这对机器人内部精密电子设备的抗干扰至关重要。

两种材料的场景适配性差异显著。在需要高频运动的腕关节、手指等部位,PEEK 的耐磨特性(摩擦系数仅 0.15)和疲劳强度优势明显,可减少关节维护需求;而在躯干骨架、电机壳体等静态承重部件,镁合金的刚性(弹性模量 45GPa)和成本优势更突出。宇树科技的测试显示,采用镁合金 PEEK 复合结构的机器人,比全 PEEK 方案成本降低 58%,重量仅增加 7%,这种平衡术正在成为行业新选择。

二、商业化生死线:综合考量

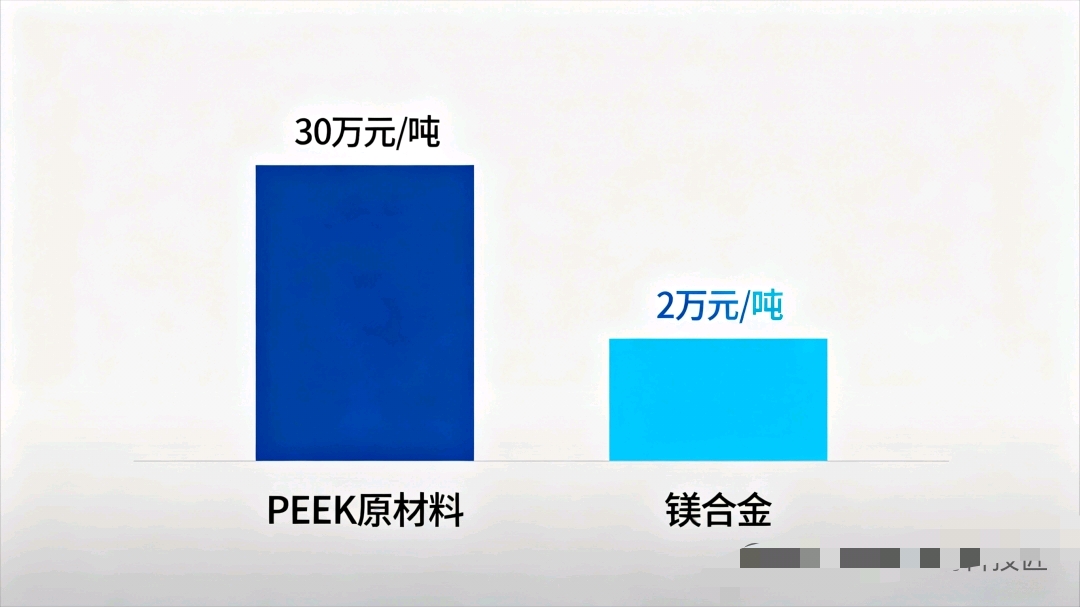

成本差距是横亘在两种材料之间的巨大鸿沟。2025 年 PEEK 原材料价格仍高达 30 万元 / 吨,而镁合金价格已降至 2万元 / 吨左右,价差达到惊人的15 倍。这种差距在量产规模下被进一步放大 —— 测算显示,百万台级人形机器人若采用 PEEK 关节部件,材料总成本将达到 20 亿元,而镁合金方案仅需 3 亿元。更棘手的是 PEEK 的加工成本,其熔指、黏度等核心指标控制难度极大,国内中研股份虽已实现千吨级产能,但高端改性产品仍依赖英国威格斯等海外巨头,这导致成品 PEEK 零件价格高达每公斤数百元。

镁合金的成本优势还在持续扩大。随着国产半固态注射成型机等国产设备的成熟,镁合金零件的单位加工成本从 2020 年的 80 元 /kg 降至 2025 年的 35 元 /kg。上汽集团的实践证明,采用半固态工艺的镁合金电机壳体比铝合金方案成本降低 40%。原材料端的优势尤为明显:中国镁合资源丰富储量占比达23%、产量占比超85%,这种资源保障能力让镁价长期稳定在铝价的 87% 左右,彻底改变了 2021 年前镁价高企的局面。

供应链安全成为另一重考量。PEEK 生产的核心原料氟酮市场被少数企业垄断,成本占比高达 50%,这种供应链脆弱性在人形机器人量产时可能成为致命隐患。反观镁合金产业链,从原镁冶炼(宝武镁业)到半固态成型设备(宜镁泰、海天、伊之密)再到精密加工(宜安科技、星源卓镁),已形成完全国产化链条。合肥华清高科开发的导电转化膜技术(SCCT),更是同步解决了镁合金防腐和导电需求,摆脱了对进口表面处理药剂的依赖。这种供应链自主可控性,在全球供应链重构的背景下价值愈发凸显。

三、国产设备破局:镁合金后来居上的关键变量

半固态注射成型技术的成熟正在改写镁合金的应用命运。传统高压压铸工艺的镁合金零件气孔率高达 3%,导致力学性能不稳定,而国产半固态注射成型设备通过控制金属浆料的固相率实现半固态成型,将气孔率降至 0.5% 以下,强度提升 15%-20%。上汽集团采用该技术生产的第二代镁合金电驱动壳体,不仅实现 1/3 减重,还通过取消保护气体使用,不是用传统熔炉等,使生产能耗降低 50%。

这种工艺革新让镁合金从 "实验室材料" 真正走向大规模量产,目前宜镁泰等国产半固态设备已实现稳定运行,为机器人部件量产提供了设备保障。

四、结语

当人形机器人从实验室走向量产车间,材料选择的天平正在向性价比倾斜。PEEK 在高端关节部件的优势短期内难以替代,但其 30 万元 / 吨的成本注定只能成为 "少数派" 选择。镁合金则凭借 2 万元 / 吨的价格、国产设备支撑的量产能力,以及 1000 小时级的耐蚀性突破,正在成为机器人结构件的主流方案。东吴证券预测,到 2030 年人形机器人用镁合金市场规模将达 35 亿元,是 PEEK 市场的 1.7 倍。

国纳科技匠认为,这场材料之争的终极答案或许不是非此即彼。就像特斯拉 Optimus Gen2 采用的 "镁合金骨架 PEEK 关节 碳纤维外壳" 混合方案,未来的人形机器人将根据不同部件的性能需求,实现材料的精准匹配。但在规模化量产的浪潮中,拥有成本优势和国产供应链保障的镁合金,无疑已经抢占了先机。有理由相信,镁合金正在迎来属于它的 "机器人时代"。大家对此怎么看呢?欢迎留言讨论。