新材料研发、抓好技术创新,抓好企业培育,激发涌现更多赋能应用服务商。抓好生态建设$江特电机(SZ002176)$

◆

◆

发表于 2026-01-05 12:36:32

发布于 河北

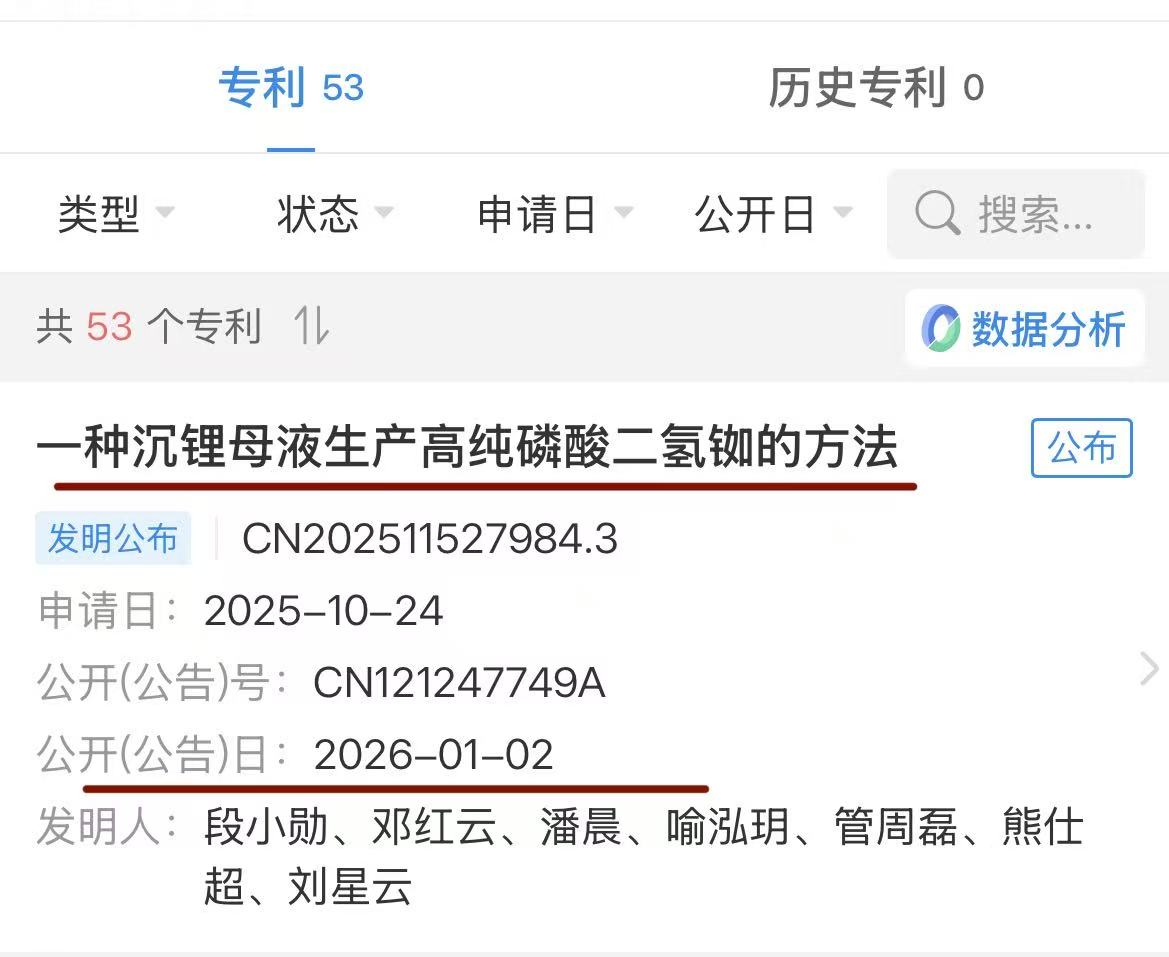

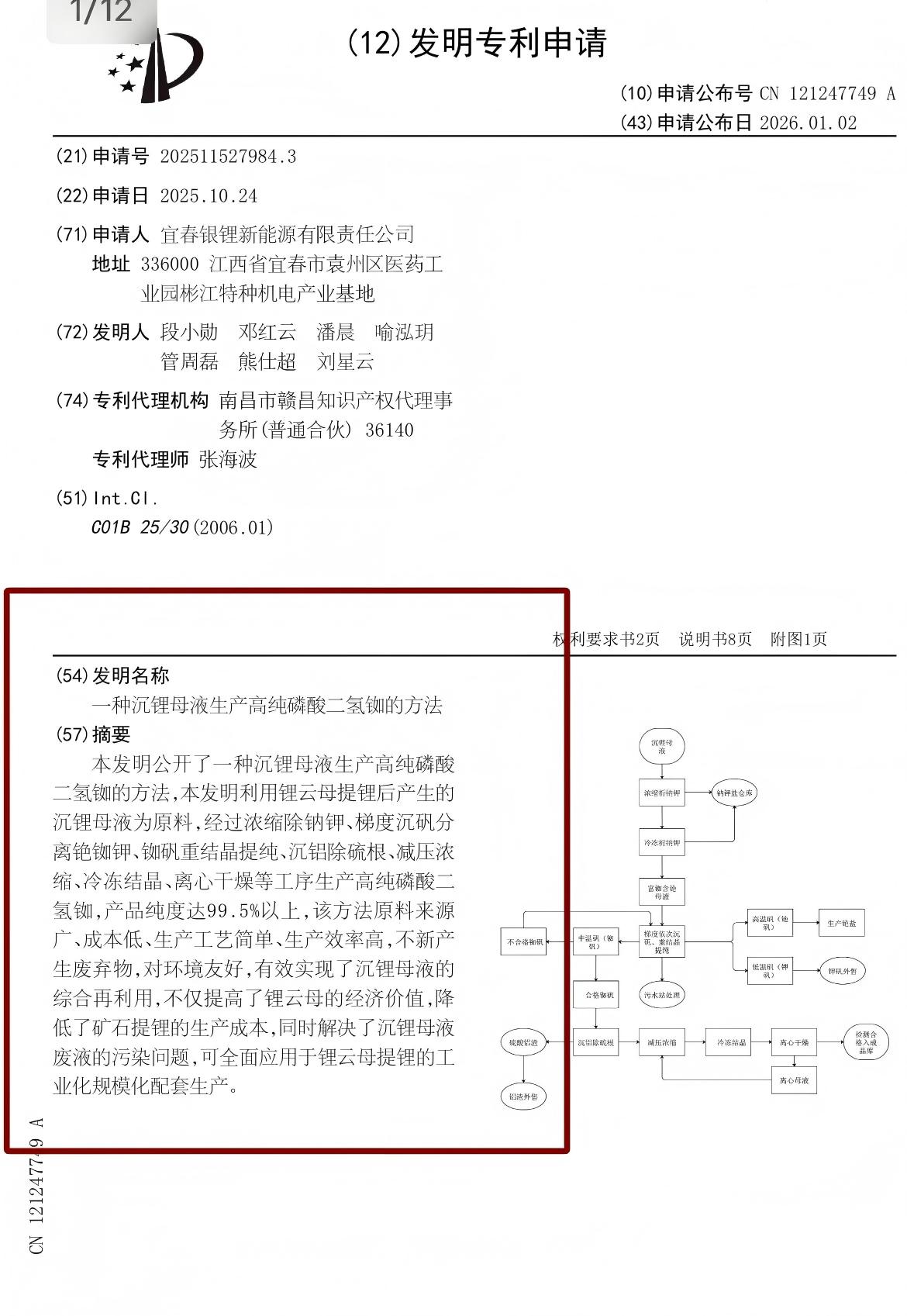

江特电机双王牌突围!专利变废为宝,茜坑矿跻身成本第一梯队

锂价磨底期,江特电机靠“专利+矿产”双驱动破局,不仅成本杀入云母提锂第一梯队,副产品还暗藏高弹性,估值重估信号强烈!$江特电机(SZ002176)$$天齐锂业(SZ002466)$#社区牛人计划#$永兴材料(SZ002756)$

一、专利炸场:沉锂废液变黄金,瞄准高端卡脖子赛道

核心专利实现“点石成金”:将锂云母提锂后的沉锂母液(工业废液),直接转化为纯度≥99.5%的高纯磷酸二氢铷(RDP晶体核心原料),环保+盈利双收!

高端刚需场景:量子激光、超导量子比特、航天铷原子钟(纳秒级计时)、精密光谱仪等,全是卡脖子高端领域,需求刚性;

价格爆发力:售价1.8-2.2万元/千克,废液变高毛利产品,额外开辟第二增长曲线。

二、茜坑矿落地:成本压至5.8-6.2万,抗周期能力拉满

茜坑锂矿(Li2O品位0.44%,高品位优势显著)全力推进投产,满产后碳酸锂吨成本直接压降至5.8-6.2万元,成功跻身云母提锂第一梯队(6.5万/吨以下)!

从行业对比来看,当前锂云母提锂头部企业成本区间为5.0-6.0万元/吨(永兴材料),江特电机成本已无限接近头部水平,显著低于行业8万元/吨的成本上沿。

对比外购锂辉石路线,单吨降本2-3万,就算锂价低迷也能稳赚,抗周期能力大幅提升。

三、产业闭环成型,估值有望重估

现已打通“锂矿开采-锂盐生产-废液回收-高值铷盐”全链条闭环,既解决了云母提锂的环保痛点,又靠高毛利副产品对冲锂价波动风险。

随着茜坑矿2026年产能释放,叠加专利技术落地变现,公司“能源金属+智能电机”双轮驱动格局愈发清晰,长期成长逻辑扎实!(以上仅为个人观点不构成任何投资价值)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》