2025年9月30日,湖南顶立科技股份有限公司(下称“顶立科技”)因财务报告到期申请中止北交所的IPO进程。这家成立于2006年的公司,于2015年被A股上市公司楚江新材(002171)收购,成为其控股子公司。按照楚江新材之前的公告,公司曾谋求将顶立科技分拆至科创板上市,但由于自身业绩无法达到新“国九条”规定的“最近三年连续盈利”的条件,最终改道北交所,并于2024年12月23日获得北交所受理。

在2025年上半年完成两轮问询后,顶立科技主动申请了中止IPO进程,面对业绩增长失速、信披矛盾频发、控股股东债务危机、董事长资本运作争议等多项风险,这家公司的上市之路,正迎来前所未有的挑战。

业绩增长失速,境外订单与空壳公司现疑云

从经营状况来看,顶立科技的业绩增长明显失速。

招股书显示,2021-2024年,公司营业收入分别约为3.22亿元、4.57亿元、6.43亿元和6.53亿元,其中2022-2023年公司营收增速分别达到约41.81%、40.83%,但2024年营业收入同比增速仅1.56%。与此同时,2021-2024年公司归母净利润分别为0.87亿元、0.66亿元、1.27亿元和1.15亿元,2022年、2024年均出现了下滑。

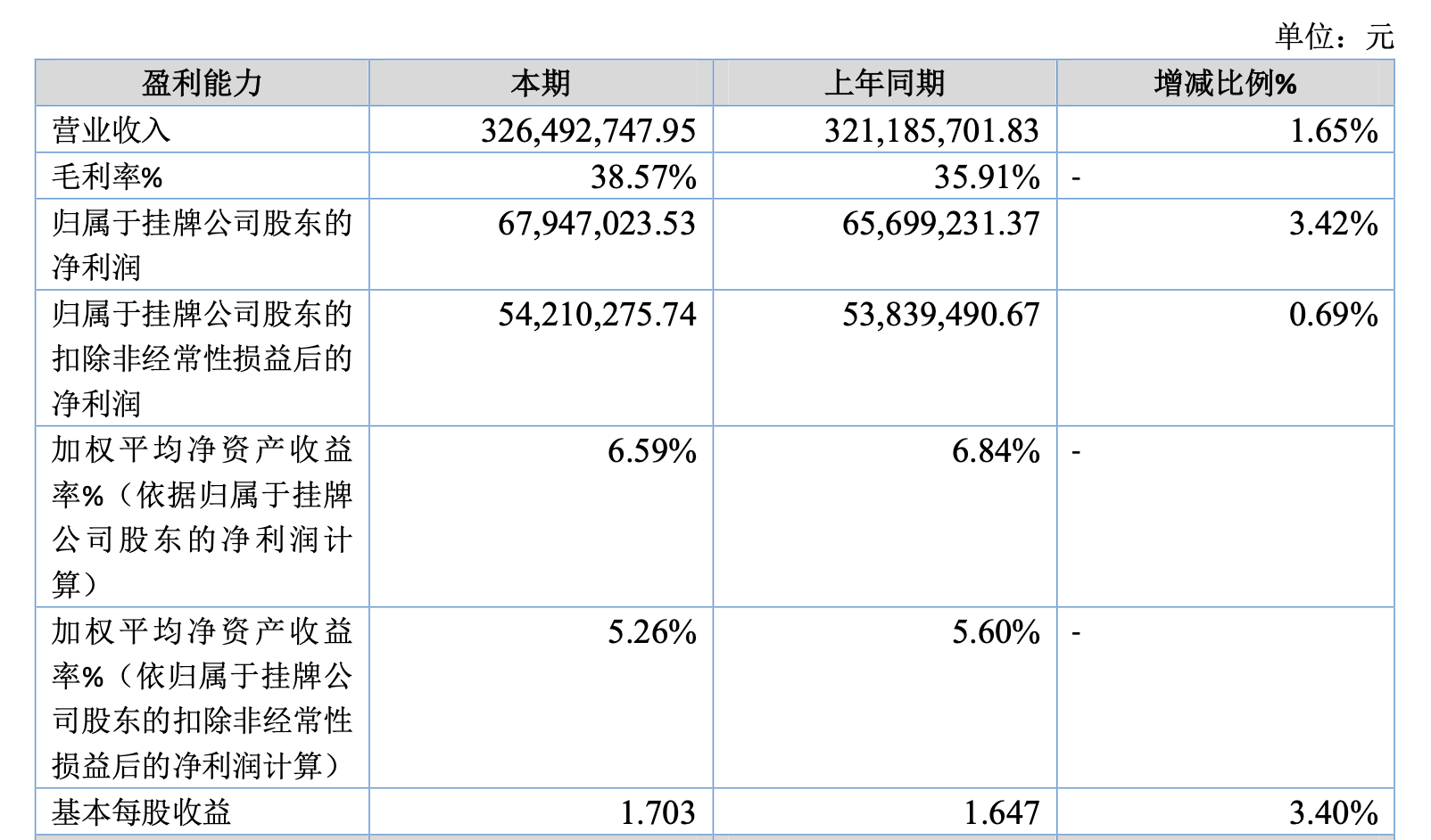

进入2025年,上半年公司实现营业收入3.26亿元,归母净利润0.68亿元,同比分别增长1.65%、3.42%,收入增长仍然缓慢,重要原因在于一季度公司收入仅0.75亿元,同比下滑16.17%,公司解释称主要是部分新签外销订单尚未完成验收。

这与公司境内订单缩水、境外订单增长的趋势相一致。近年来,国内下游行业全面遇冷,光伏行业产能过剩导致公司碳陶热工设备在新能源领域的收入从2023年的1.11亿元骤降至2024年的2802万元,降幅高达74.81%。与此同时,公司在半导体领域的客户也进入新一轮研发周期,设备需求放缓。在这样的背景下,顶立科技2024年境外订单却突然暴增759.67%,达到2.50亿元,其中绝大部分来自单一客户——代号“客户30”的东欧客户,一笔订单金额就达1.84亿元,这一现象也引发了北交所对于订单真实性和回款风险的问询,公司应收账款和存款余额本就偏高,一旦境外项目回款不及预期,对公司现金流的冲击就会放大。

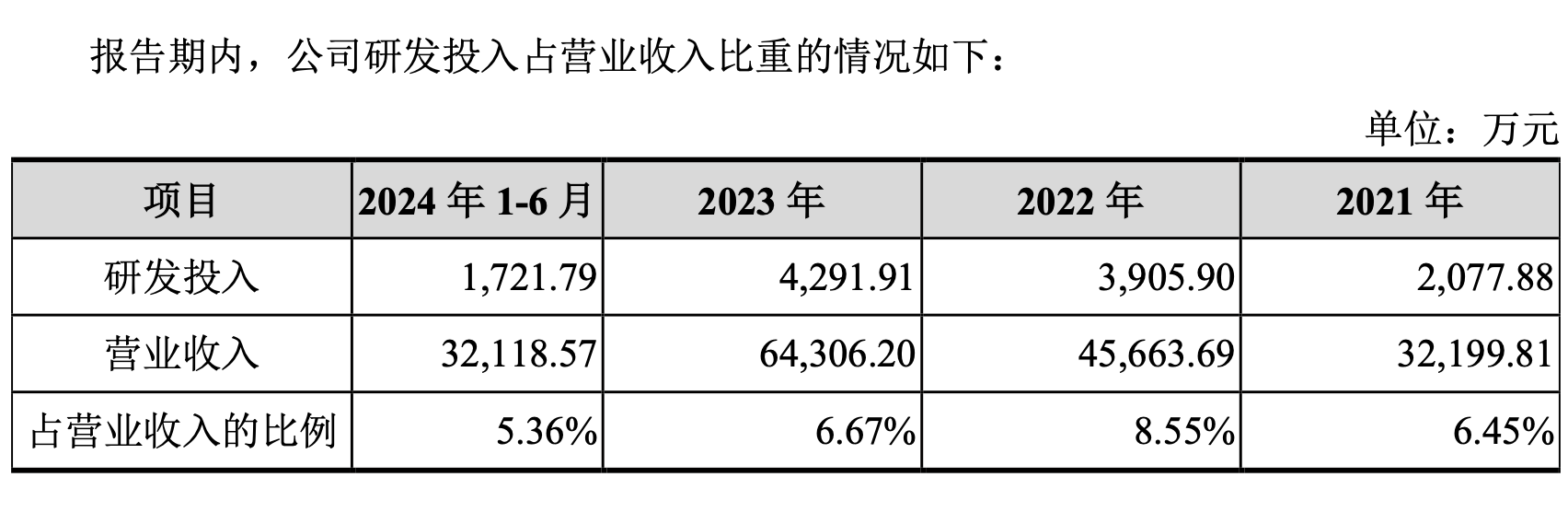

从生产端来看,顶立科技主打航天、核工业、半导体等高端应用场景,属于典型的高研发行业。但招股书披露,报告期内公司研发费用率分别为6.45%、8.55%、6.67%、5.36%,而同期可比公司的平均值分别为13.51%、13.44%、11.43%、11.93%,公司明显低于同行。

对此,公司在问询回复中解释,一是可比公司中北方华创(002371)、铂力特(688333)等属于科创板上市公司,研发投入天然偏高;二是公司若干核心技术人员承担大量管理工作,其对研发的贡献未完全体现在“研发费用”科目中,且研发人员占比低于同行。

与此同时,公司的供应链也存在诸多疑点。报告期内,公司贸易类供应商占比偏高,报告期内向贸易类供应商采购金额分别约为9402万元、9318万元和5161万元,对应占比约为32.50%、29.32%、22.01%。但其中有多家公司引起了《财中社》的关注,湖南莫辰建筑工程有限公司(现更名为“湖南恒瑞永安建筑工程有限公司”)2023年参保人数为1且只缴纳了基本养老保险,2024年参保人数为0,实缴资本为0,却在同年向公司采购达到7193万元;湖南文彬供应链管理有限公司2022年成立当年就成为公司供应商,向公司采购金额为518万元,2022-2024年参保人数均为0;还有湖南凯文金属科技开发有限公司,2020年成立当年即成为公司供应商,2020-2024年参保人数均为0。

这些公司员工规模极小、社保覆盖不足,却能拿下数千万级订单,与顶立科技体量和项目复杂度并不匹配。监管对此要求公司对供应商进行核查,并论证是否存在“皮包公司”、关联交易未充分披露或虚增成本、转移利润等风险。顶立科技在回复中强调,相关供应商业绩记录和履约能力经过内部评审,交易真实、商业合理,但并未对上述疑点进行回应。

募资计划腰斩,会计差错多项更正

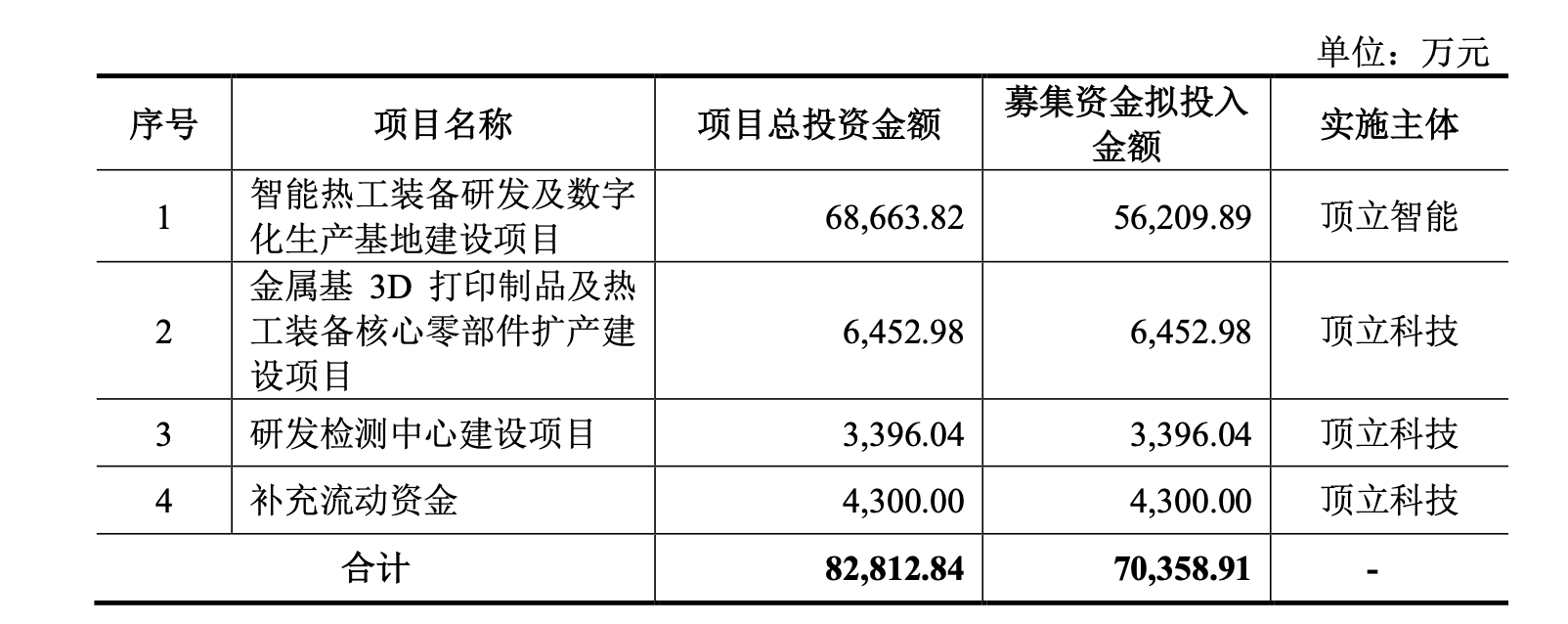

在最初披露的招股书中,顶立科技计划募资7.04亿元,除扩产和研发中心外,还有4300万元用于补充流动资金,可公司自身资金流动性其实并不紧张,2022-2024年,公司经营活动产生的现金流量净额分别为1.30亿元、1.40亿元和1.49亿元,持续增长,截至2024年上半年末,公司货币资金约5.17亿元,没有短期借款,2024年末货币资金进一步增至6.01亿元,偿债指标改善,资产负债率同步下降。

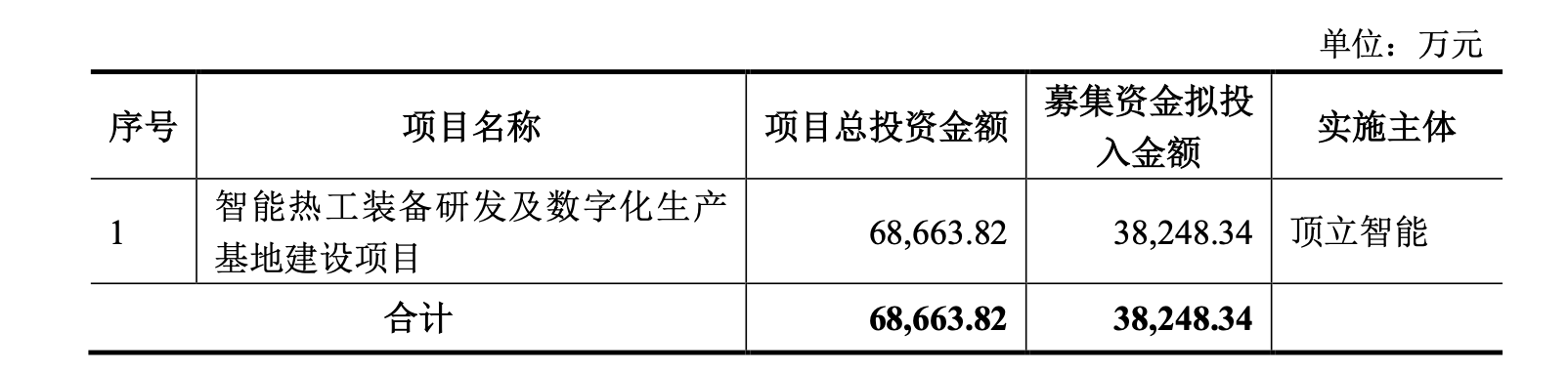

在这样的背景下,监管要求公司说明测算的依据是否充分,并且进一步论证补流的必要性与合理性,在经过多轮交锋后,公司最终选择大幅下调募资规模,募资总额由7.04亿元下调至约3.82亿元,降幅约45%;补充流动资金部分被取消,部分建设项目的投资规模也有所压缩或改由自筹资金解决。

与此同时,北交所还发现公司存在多项会计差错更正,会计师在专项说明中的披露显示,顶立科技在报告期内存在应收账款及合同负债列示调整、收入成本费用跨期调整、关联交易补充披露等至少七大类会计差错更正,对2022-2024年多个科目产生影响,公司和会计师在回复中强调,不构成重大错报与内控失效。

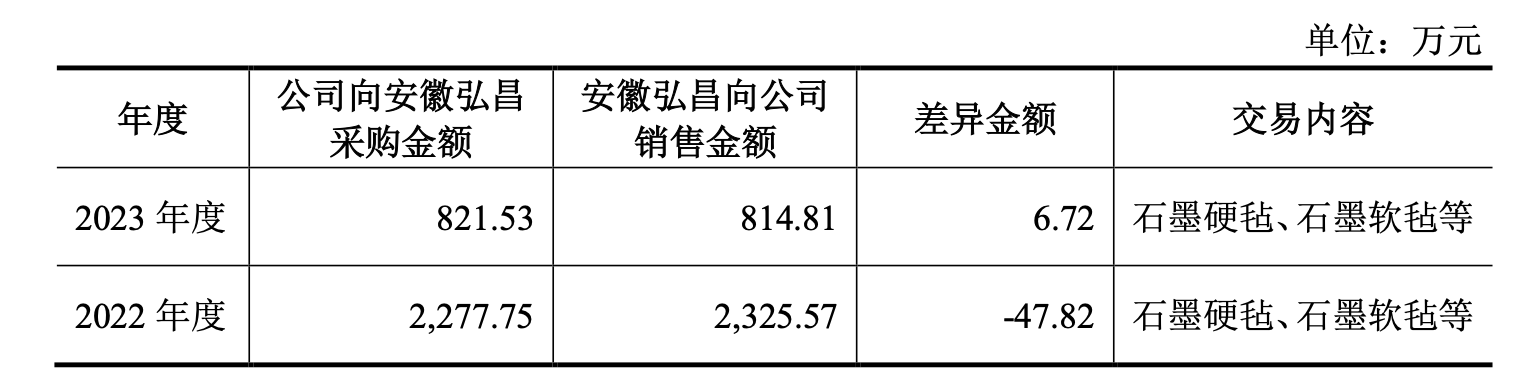

除此之外,公司还有多处财务数据存在“前后不一”的情况。在第二轮问询函中,监管就注意到,2022年-2023年,公司与安徽弘昌的销售、采购金额在双方各自披露中存在误差,对此公司解释称分别系“入账时间不一致”和“各期末在途物资时间差异”导致。

与此同时,顶立科技的控股股东楚江新材2022年年报披露,顶立科技2022年的营业收入为4.55亿元,净利润为6141万元,但顶立科技的招股书中却披露2022年的营业收入为4.57亿元,净利润为6636万元,比楚江新材披露的数据分别多了140.22万元和495万元。对此,顶立科技表示原因在于招股书披露的数据为合并报表数据,且为前期会计差错更正后的数据,不存在披露错误的情形。

招股书还披露,顶立科技2023年的第一大客户是湖北菲利华,顶立科技2023年向其销售金额约为6567万元;但湖北菲利华2023年年报显示,当年公司向第三大供应商、第四大供应商的采购金额分别为7883万元、5935万元,与顶立科技披露的销售金额差异较大。

控股股东与董事长负债,诉讼合规风险多

从自身治理的稳定性上来看,顶立科技也存在多方风险。

首当其冲的便是其控股股东楚江新材,近年来,楚江新材的财务状况持续恶化,2020年、2022年和2024年净利润均出现了同比下滑,2024年更是大幅下滑了51.65%;2020年、2021年和2024年的经营活动现金流量净额为负。截至2025年6月末,楚江新材的负债率达到61.2%,短期借款从2021年初的24.54亿元激增至90.81亿元。

这种流动性风险对子公司顶立科技的独立性构成了风险,2021年7月,顶立科技融资2.67亿元,两个月后,楚江新材向顶立科技拆借1亿元,超过了当年顶立科技的净利润,直到2022年5月底才全部归还本息。对此,北交所要求公司详细说明控股股东业绩波动及资金拆借情况,论证风险隔离机制是否有效,是否存在未来通过利益输送、资金占用等方式“向母公司输血”的风险。顶立科技回应称,相关借款已全部偿还,不会影响公司财务状况,且与控股股东在业务、资产、财务和机构方面均保持独立。

另外,顶立科技董事长戴煜的个人财务问题同样引人关注。2021年,由于认购公司注册资本资金不足,戴煜向间接控股股东楚江集团借款2700万元,借款期限5年,利率5%,截至招股书签署日,这笔借款及相应利息仍未归还。戴煜目前直接持有公司5.52%股份,虽然楚江集团承诺若其不能按期偿还,不会向其持股公司追索,但公司也提示,不能排除在不利情形下戴煜所持股份被冻结、被处置的风险。

在诉讼与合规维度,顶立科技作为被告,仍身陷于与五矿二十三冶建设集团有限公司的纠纷。这起工程款纠纷始于2021年,对方最初索赔6363.41万元,2023年6月,长沙县人民法院一审判决顶立科技支付848.01万元及利息,但二十三冶不服判决并提出上诉,截至目前,该诉讼二审已开庭但尚未判决。一旦出现不利判决,将对公司当期现金流量产生重大负面影响。

报告期内,公司还多次因违规被处罚:2022年9月,因公司未落实安全生产责任、发生安全生产事故,造成2人死亡,对其处以罚款60万元;2022年12月,因试验厂房改扩建未办理《建设工程规划许可证》,被罚款8.25万元;2023年7月,因未办理《建筑工程施工许可证》、未办理消防验收备案即投入使用,分别被罚款3.3万元和0.2万元。

在监管问询与市场质疑声中,顶立科技的IPO之路如同行走在钢丝上,每一步都需格外谨慎。