中证智能财讯楚江新材(002171)4月26日披露2025年第一季度报告。公司实现营业总收入131.46亿元,同比增长21.77%;归母净利润1.32亿元,同比增长28.45%;扣非净利润1.28亿元,同比增长73.13%;经营活动产生的现金流量净额为-14.9亿元,上年同期为-11.79亿元;报告期内,楚江新材基本每股收益为0.0891元,加权平均净资产收益率为1.73%。

以4月25日收盘价计算,楚江新材目前市盈率(TTM)约为51.13倍,市净率(LF)约1.72倍,市销率(TTM)约0.24倍。

资料显示,公司专注于材料的研发与制造,致力成为极具竞争力的先进材料研发制造平台型公司,坚持先进铜基材料和军工碳材料的“双轮驱动”的发展战略,业务涵盖先进铜基材料和军工碳材料两大板块。

盈利能力方面, 2025年一季度公司加权平均净资产收益率为1.73%,同比上升0.15个百分点。公司2025年第一季度投入资本回报率为0.94%,较上年同期上升0.05个百分点。

截至2025年一季度末,公司经营活动现金流净额为-14.9亿元,同比减少3.11亿元;筹资活动现金流净额11.35亿元,同比增加3.79亿元;投资活动现金流净额-3244.56万元,上年同期为-9084.6万元。

资产重大变化方面,截至2025年一季度末,公司应收票据及应收账款较上年末增加56.31%,占公司总资产比重上升7.58个百分点;存货较上年末减少16.75%,占公司总资产比重下降5.15个百分点;固定资产较上年末增加0.7%,占公司总资产比重下降1.25个百分点;其他流动资产较上年末增加75.59%,占公司总资产比重上升1.21个百分点。

负债重大变化方面,截至2025年一季度末,公司短期借款较上年末增加22.85%,占公司总资产比重上升4.94个百分点;应付票据及应付账款较上年末减少13.31%,占公司总资产比重下降1.56个百分点;一年内到期的非流动负债较上年末增加83.48%,占公司总资产比重上升0.89个百分点;长期借款较上年末减少26.64%,占公司总资产比重下降0.86个百分点。

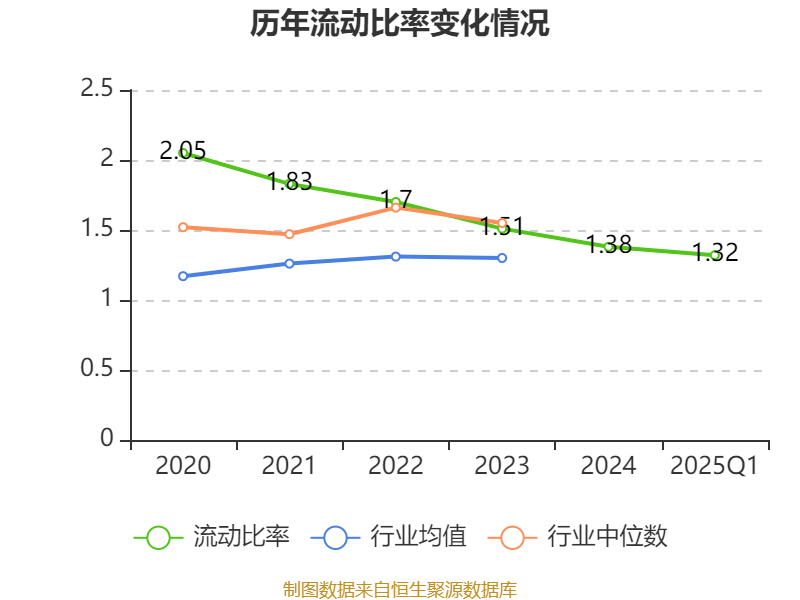

2025年第一季度,公司流动比率为1.32,速动比率为0.98。

一季报显示,2025年一季度末的公司十大流通股东中,新进股东为香港中央结算有限公司,取代了上年末的中信建投证券股份有限公司。在具体持股比例上,易方达国防军工混合型证券投资基金、基本养老保险基金一二零五组合、鹏华新兴产业混合型证券投资基金、易方达国寿股份成长股票型组合单一资产管理计划(可供出售)持股有所上升,安徽楚江投资集团有限公司、国家军民融合产业投资基金有限责任公司、缪云良、第四期员工持股计划、易方达品质动能三年持有期混合型证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 安徽楚江投资集团有限公司 | 39620.65 | 26.264124 | -0.000 |

| 国家军民融合产业投资基金有限责任公司 | 6342.72 | 4.204523 | -0.000 |

| 缪云良 | 6265.25 | 4.153168 | -0.000 |

| 第四期员工持股计划 | 4908 | 3.253463 | -0.000 |

| 易方达品质动能三年持有期混合型证券投资基金 | 2281.22 | 1.512195 | -0.284 |

| 易方达国防军工混合型证券投资基金 | 2213.09 | 1.467035 | 0.398 |

| 基本养老保险基金一二零五组合 | 1991.73 | 1.320298 | 0.093 |

| 鹏华新兴产业混合型证券投资基金 | 1959.31 | 1.298806 | 0.262 |

| 易方达国寿股份成长股票型组合单一资产管理计划(可供出售) | 1612.87 | 1.069153 | 0.182 |

| 香港中央结算有限公司 | 1536.52 | 1.018545 | 新进 |

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。