$智光电气(SZ002169)$ $宁德时代(SZ300750)$ $阳光电源(SZ300274)$

伯恩斯坦:为何全球储能需求激增

一、核心结论与投资观点

全球ESS需求爆发式增长:2025年全球ESS电池需求预计将达到581GWh,同比增长93%;2030年进一步上调至1,588GWh,较年初预测上调60%。

中国引领全球ESS市场:中国2025年ESS电池需求预计达335GWh,占全球58%,同比增长89%;2030年将增长至855GWh。

成本下降是核心驱动力:中国ESS电池价格自2023年以来下降50%,2025年均价低至**$66/kWh**(不含EPC),含EPC为**$140/kWh**。

光储经济性已优于煤电:在中国多数省份,“光伏+4小时储能”项目的LCOE已低于煤电,实现8% IRR。

政策支持加速商业化:地方政府推出容量补偿、现货市场套利、辅助服务三大收益机制,显著提升项目收益。

推荐标的:**宁德时代(CATL)**为全球ESS电池龙头,**阳光电源(Sungrow)**为系统集成龙头,均为核心受益标的。

二、中国ESS需求为何爆发?

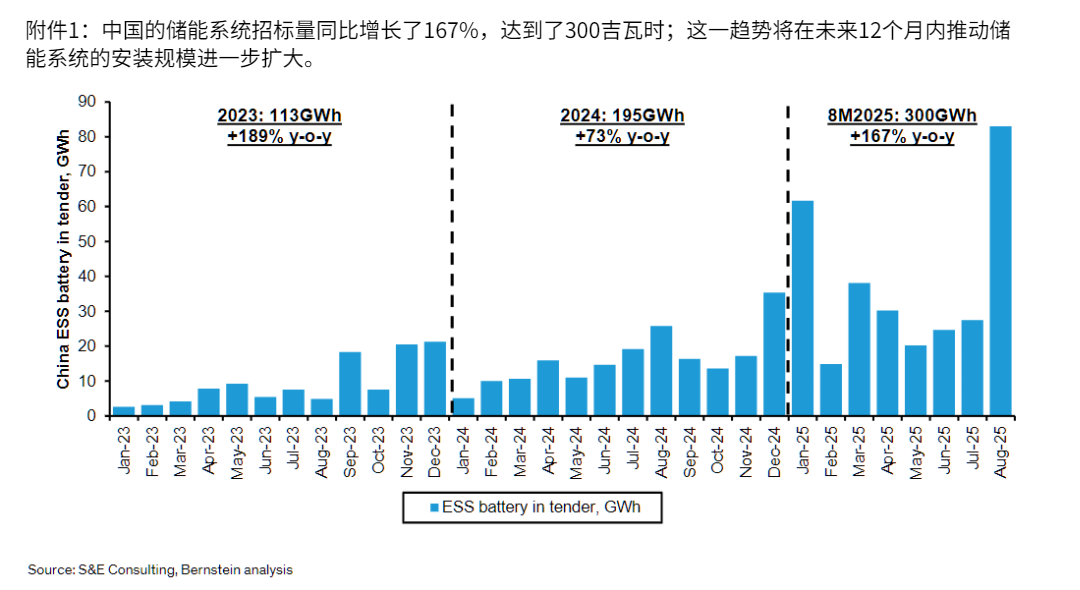

1. 成本大幅下降:电池价格两年腰斩

电池价格:

2023年:$157/kWh(不含EPC)

2024年:$90/kWh

2025年YTD:$75/kWh(不含EPC),$140/kWh(含EPC)

系统价格:

2023年:RMB 1.52/Wh

2025年:RMB 0.47/Wh(电池),RMB 1.00/Wh(含EPC)

结论:电池成本下降是ESS项目经济性改善的核心推手。

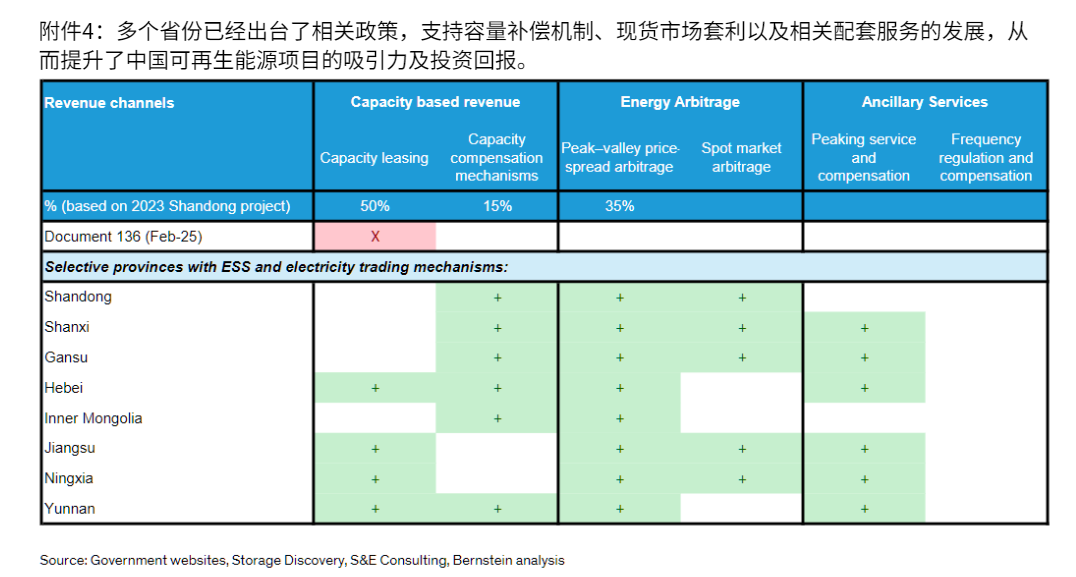

2. 政策驱动:收益机制多元化

(1)容量补偿机制(Capacity-based Revenue)

内蒙古(2025年政策):

补偿标准:RMB 0.35/kWh(放电侧)

期限:10年

案例:100MW/400MWh项目,年补偿2,100万元,占总投资7%

甘肃:

按容量补偿:RMB 330/kW/年

同上项目,年补偿3,300万元,占投资10%

(2)能量套利(Energy Arbitrage)

峰谷价差套利:利用分时电价,低充高放

现货市场套利:实时价格波动更大,收益更高

山东:2025年推出“五段式电价”,每天可两充两放,显著提升套利空间

(3)辅助服务(Ancillary Services)

调频服务:快速响应电网频率波动

调峰服务:应对日内负荷高峰

补偿机制:各省电网公司支付服务费用

结论:ESS项目收益从单一“租赁”转向多元化市场化收入,经济性大幅提升。

三、光储系统经济性分析:以新疆为例

1. 项目参数

项目配置

参数

光伏容量 1GW

储能容量 4GWh(4小时)

年发电小时数 2,100小时(24%容量因子)

总投资 $1.16bn(光伏$600M + 储能$560M)

IRR 8%

LCOE $68/MWh(无补贴)/$60/MWh(含容量补偿)

2. 不同配置对比

配置

有效利用率

年发电量

系统在线率

最优时长

无储能 11% 1,005GWh 51% —

2小时储能 19% 1,652GWh 79% 成本最优

4小时储能 21% 1,866GWh 90% 推荐配置

6小时储能 22% 1,906GWh 91% 边际收益递减

结论:4小时储能为当前经济性最优配置,6小时以上收益提升有限。

四、中国ESS市场空间测算

1. 需求预测(2025–2030)

年份

新增风光装机(GW)

累计ESS容量(GW)

ESS占比(风光)

ESS需求(GWh)

2025E 506 139 7% 335

2026E 519 265 10% 504

2027E 532 444 14% 615

2028E 545 650 18% 715

2029E 558 876 21% 800

2030E 570 1,114 23% 855

2030年目标:ESS容量占风光装机23%,时长3小时

年均新增:2025–2030年每年新增200–250GWh

五、全球ESS需求展望

1. 全球需求预测

年份

全球ESS需求(GWh)

同比增长

2025E 581 +93%

2026E 865 +49%

2027E 1,020 +18%

2028E 1,200 +18%

2029E 1,365 +14%

2030E 1,588 +16%

2030年:全球ESS需求将达1,588GWh,20% CAGR

驱动因素:

风光装机增长(2025–2030年新增4.2TW)

电网稳定性需求提升

储能时长从2.5小时提升至3.3小时

六、竞争格局与产业链受益标的

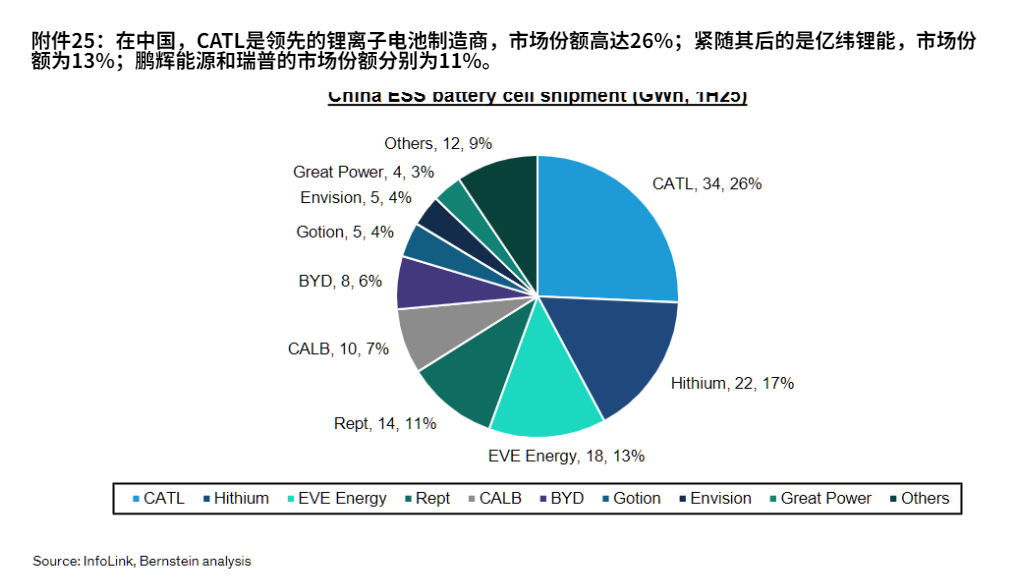

1. 中国ESS电池市场份额(2025H1)

公司

市场份额

备注

CATL 26% 全球龙头,技术领先,品牌溢价

Hithium 17% 快速崛起,性价比高

EVE Energy 13% 中型厂商,成长性强

Rept 11% 成本导向,价格竞争激烈

CALB 7% 技术稳定,客户基础好

BYD 6% 垂直整合,系统能力强

结论:CATL凭借长寿命、高循环次数、品牌信誉在容量补偿和现货市场机制下更具溢价能力,持续推荐为行业首选。

七、投资启示与总结

投资启示

ESS行业进入“经济性+政策”双轮驱动阶段,需求爆发具备持续性;

中国是全球ESS主战场,2025–2030年将贡献全球一半以上新增需求;

电池成本下降+收益机制多元化,推动光储项目IRR普遍达8%以上;

4小时储能为当前最优配置,CATL、阳光电源为核心受益标的;

全球2030年ESS需求将超1,500GWh,20% CAGR,长期赛道确定性极强。

最终结论

全球储能需求正以超预期速度爆发,中国凭借成本优势、政策支持和电网需求,成为全球ESS增长主引擎。随着电池价格持续下降、收益机制市场化,ESS已具备独立商业可行性,推荐重点关注宁德时代、阳光电源等龙头企业的长期配置价值。

此为报告精编节选,报告原文:

请点击下方「阅读原文」跳转【价值目录】电脑站点下载阅读。