大盘探底反攻燃爆行情 太空光伏打开万亿蓝海 红包行情正式启幕

压不住的做多热情,挡不住的主线锋芒!今日大盘在白酒、新能源助力下探底反攻,早盘虽遭石油、银行蓝筹压制回补缺口、下探60日线,但市场情绪冰点之际,光伏、商业航天、AI应用等人气板块强势崛起,多方主力吹响反攻号角,石化双雄、金融三剑客的压盘未能浇灭做多火焰,最终大盘大涨报收,两市赚钱效应全面炸裂!

这波反攻,早有预判!昨日市场一片看空之时,我们精准提示4030点上升趋势线支撑,建议轻仓者加仓,更指出大盘走势或将复刻去年11月21日60日线止跌反弹走势,今日行情完美印证判断,尤其是提示抄底的有色板块更是斩获20CM大肉,实力兑现精准研判!盘面上,两市个股普涨,百股涨停彰显市场活力,BC电池、钙钛矿电池、HJT电池、光通信、CPO、6G、半导体、商业航天等赛道领涨,种业、贵金属、银行等少数板块走弱,个股中位数涨幅超1.7%,久违的普涨行情让市场信心全面回归。

短期低点已现,红包行情可期!我们认为大盘短期调整低点基本确立,但调整尚未结束,后续或回抽10日线考验量能,若无量能跟进仍有二次探底60日线构筑双底的可能,操作上追涨需谨慎,潜伏才是王道。春节前仅剩八个交易日,红包行情已正式启幕,逢低做多仍是核心策略,市场从不缺机会,缺的是发现机会的慧眼和等待机会的耐心!

光伏成最强主线,太空光伏打开10年300倍万亿蓝海!今日光伏设备板块掀涨停潮,帝科股份、奥特维20CM封板,福斯特、钧达股份等批量涨停,背后是光伏领域技术突破与太空光伏产业化的双重催化。暨南大学团队实现柔性钙钛矿电池24.52%转换效率,10000次弯折仍保92.5%初始效率,技术突破为产业化铺路;机构重磅研报更是引爆市场,瑞银预测2035年全球太空光伏需求达115吉瓦,10年规模涨超300倍,市场规模有望达1.1万亿美元,中商产业研究院预计2030年中国钙钛矿电池市场规模将达950亿元,太空光伏成为光伏赛道下一个万亿级黄金风口!

光伏是太空能源唯一解,钙钛矿成终极方案!方正证券指出,太空中光伏发电效率达95%,是地面5倍以上,砷化镓电池为当前主流,但高成本、刚性基板限制应用;中长期P型HJT电池将渗透低轨任务,而钙钛矿电池凭借高效率、低成本、高柔性优势,成为太空光伏终极方案,2028-2030年将迎来规模化商业突破。主力资金早已抢先布局,今年以来连城数控、钧达股份、福斯特等光伏龙头获主力净买入超2亿元,资金抢筹彰显赛道确定性,光伏也被机构预测为2026年市场主线之一,未来潜力无限!

热门板块及核心标的梳理

光伏主线(太空光伏/钙钛矿/HJT)

- P型HJT电池及设备:东方日升、迈为股份、琏升科技、通威股份、高测股份、奥特维、晶盛机电

- 钙钛矿电池及设备材料:钧达股份、捷佳伟创、晶科能源、隆基绿能、天合光能、京山轻机、金晶科技

- 砷化镓电池:乾照光电

- 光伏辅材/设备:福斯特、海优新材、帝科股份、帝尔激光、双良节能、聚和材料

今日领涨人气板块

- 电池赛道:BC电池、钙钛矿电池、HJT电池

- 科技赛道:光通信、CPO概念、6G概念、半导体、商业航天

- 资源赛道:有色金属(今日20CM领涨方向)

市场反向指标板块

- 种业:与大盘走势高度相反,大盘走强则板块调整,可作为市场情绪参考

大盘探底反攻,主线锋芒初露,春节前的红包行情已如约而至,光伏赛道凭借太空光伏的万亿蓝海,成为当下最具确定性的核心主线,逢低布局优质标的,静待主线行情持续发酵,与市场同行,共享时代红利!

附1:九只热门股基本面亮点与不足

- 航天发展:航天科工旗下军工电子龙头,电子蓝军/电磁安防市占率居首,手握93亿在手订单且卡位商业航天/低空经济,微系统高毛利业务增长快;但业绩持续亏损、毛利率极低,现金流紧绷且应收账款高企,新兴赛道商业化落地尚需时间。

- 湖南黄金:国内金锑钨多金属龙头,锑品高毛利成盈利核心,资产负债率仅15%财务结构优异,万古矿区千吨金矿注入在即;但整体毛利率偏低,业绩高度依赖黄金、锑等金属价格波动,资源自给率仍有提升空间。

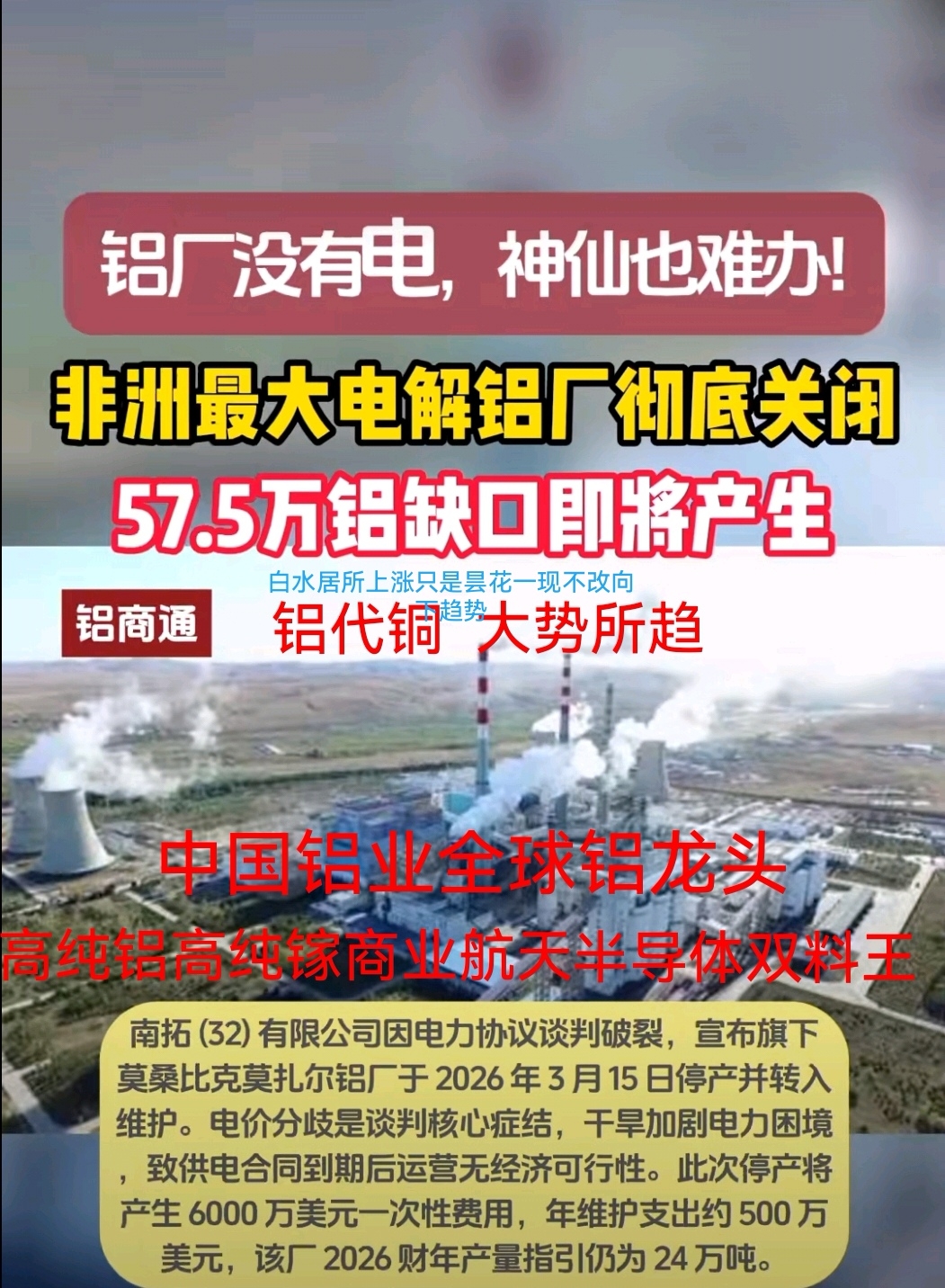

- 中国铝业:全球铝业龙头,坐拥全球优质矿产资源,镓产能占比超40%绑定高端赛道,海外并购+集团资产注入预期强,政策支持下争夺国际定价权;但业绩受铝价周期影响大,传统业务盈利弹性弱,海外运营存在地缘风险。

- 云天化:国内化肥及磷化工龙头,业绩与现金流双优,毛利率净利率持续提升,磷矿资源自给率高且布局新能源材料;但资产负债率近50%,流动/速动比率偏低短期偿债压力存,业务仍受农产品周期及化肥政策调控影响。

- 雅克科技:半导体材料核心标的,HBM封装材料绑定华为等大客户,同时布局LNG保温、商业航天材料多赛道,技术壁垒高;但半导体业务受行业周期影响大,客户集中度较高,非主业业务盈利贡献有限,研发投入高推高成本。

- 巨力索具:全球索具龙头,国内唯一航母阻拦索供应商,商业航天网系回收+风电/深海高端索具市占领先;但盈利能力极弱,净利率不足1%,现金流持续为负,资产负债率超54%,传统业务占比高成长空间有限。

- 航天科技:航天系核心上市平台,惯导/传感器助力载人航天,AIRIOT物联网平台自主可控,业务遍及全球四十国;但航天应用业务产业化程度低,业绩增长乏力,非核心业务占比偏高,整体盈利水平不及行业均值。

- 利欧股份:民用水泵龙头,核级/新能源车水泵跻身行业第一,绑定互联网大厂数字营销业务稳定,布局AI创投+跨境电商;但整体毛利率偏低,数字营销业务竞争激烈,多元布局分散资源,部分新业务尚未实现盈利。

- 白银有色:国内大型多金属全产业链企业,主营铜锌铅金银且掌握稀贵金属综合回收工艺,国际布局初具规模;但业绩持续亏损,净利润率极低,营收规模大但盈利效率差,海外矿产开发及冶炼业务成本高企。

附2:

龙虎榜 | 帝科股份今日“20cm”涨停,3家机构专用席位净买入1.82亿元。

帝科股份今日“20cm”涨停,成交额26.85亿元,换手率17.66%,盘后龙虎榜数据显示,深股通专用席位买入2.43亿元并卖出1.51亿元,3家机构专用席位净买入1.82亿元,有2家机构专用席位净卖出1.07亿元。

附3:中铝资产注入势在必行 央企龙头锚定全球话语权

国企改革浪潮奔涌,优质资产向上市平台集聚已成国策定调,中国铝业作为中铝集团核心上市载体,承接集团优质资产注入、做大做强不仅是政策指引下的必然选择,更是中国在全球有色金属领域争夺话语权、掌握定价权的关键一步,大势所趋,势不可挡!

资产注入是央企提质增效的核心抓手,国资委多次明确鼓励优质资源向上市公司汇聚,中铝集团亦在优化上市平台分工的布局中,将中国铝业定位为铝产业核心平台 。集团手握未注入的锂、稀土等战略资源,西芒杜铁矿权益、多龙铜矿储备等优质矿产,还有契合高端制造的稀缺资源资产,这些都是中国铝业补齐产业链、增厚业绩的硬核底气。而中国铝业自身已手握几内亚20.8亿吨铝土矿、秘鲁特罗莫克铜矿等核心资产,铝土矿自给率约70%,全球镓产能占比超40%,高纯镓纯度达99.999%,为承接集团资产筑牢了坚实根基。优质资产的注入,不是简单的规模叠加,而是产业链的深度协同、资源优势的极致放大,让上市公司在资源储备、产能布局、技术迭代上形成更强合力。

做大做强中国铝业,是争夺国际话语权的必然要求。当前全球有色金属市场的定价权仍被西方主导,而中国作为全球最大的铝消费国和生产国,亟需有实力的龙头企业站上国际舞台。中国铝业近期联手力拓收购巴西铝业68.596%股权,拿下巴西唯一铝全产业链综合体,正是国际化布局的关键落子 。巴西铝业100%采用可再生电力,现金成本行业领先,此次收购让中国铝业斩获绿色低碳产能、海外优质资源和成熟的国际运营经验,大幅提升全球资源配置能力。而集团优质资产的注入,将进一步扩充中国铝业的全球资源版图,让中国企业在国际矿产谈判、产能定价中拥有更多筹码,从"参与者"向"主导者"转变。

掌握定价权,核心是掌握资源和产业链的主导权。中铝集团的锂、稀土等战略资源,契合新能源、半导体等新兴赛道的需求,注入后将让中国铝业跳出传统铝产业,向高端战略资源领域延伸,打造"铝+稀有金属"的资源矩阵,契合全球产业升级趋势。而中国铝业在镓材料领域的领先地位,已深度绑定商业航天、半导体两大核心赛道,砷化镓光伏电池、氮化镓射频器件等应用落地,让稀缺资源转化为实实在在的业绩增量。优质资产注入后,上市公司的资源稀缺性、产业壁垒将进一步提升,在全球有色金属价格形成机制中,更有能力传递中国声音、体现中国价值,打破海外对高端资源定价的垄断。

中铝集团与中国铝业的资源整合,早已不是"要不要"的选择题,而是"怎么干"的必答题。从政策导向到集团布局,从上市公司基本面到全球市场格局,所有逻辑都指向一个结论:优质资产注入势在必行,中国铝业的做大做强刻不容缓。这不仅是央企改革的生动实践,更是中国在全球资源竞争中抢占先机的战略布局。背靠中铝集团的全矿产资源优势,乘着国企改革的东风,中国铝业必将在资产注入的赋能下,成为全球有色金属领域的标杆企业,扛起中国争夺国际话语权、掌握定价权的大旗,行稳致远,再创辉煌!

郑重声明:本韭菜东方财富发布此内容旨在传播更多信息,与本韭菜立场无关,不构成投资建议。据此操作,风险自担。#SpaceX与xAI正式合并打造太空AI算力# #太空光伏或成卫星能源升级核心方向# $航天发展(SZ000547)$