根据TCL中环(002129)已公开的财务报告和行业分析,其2025年三季度业绩

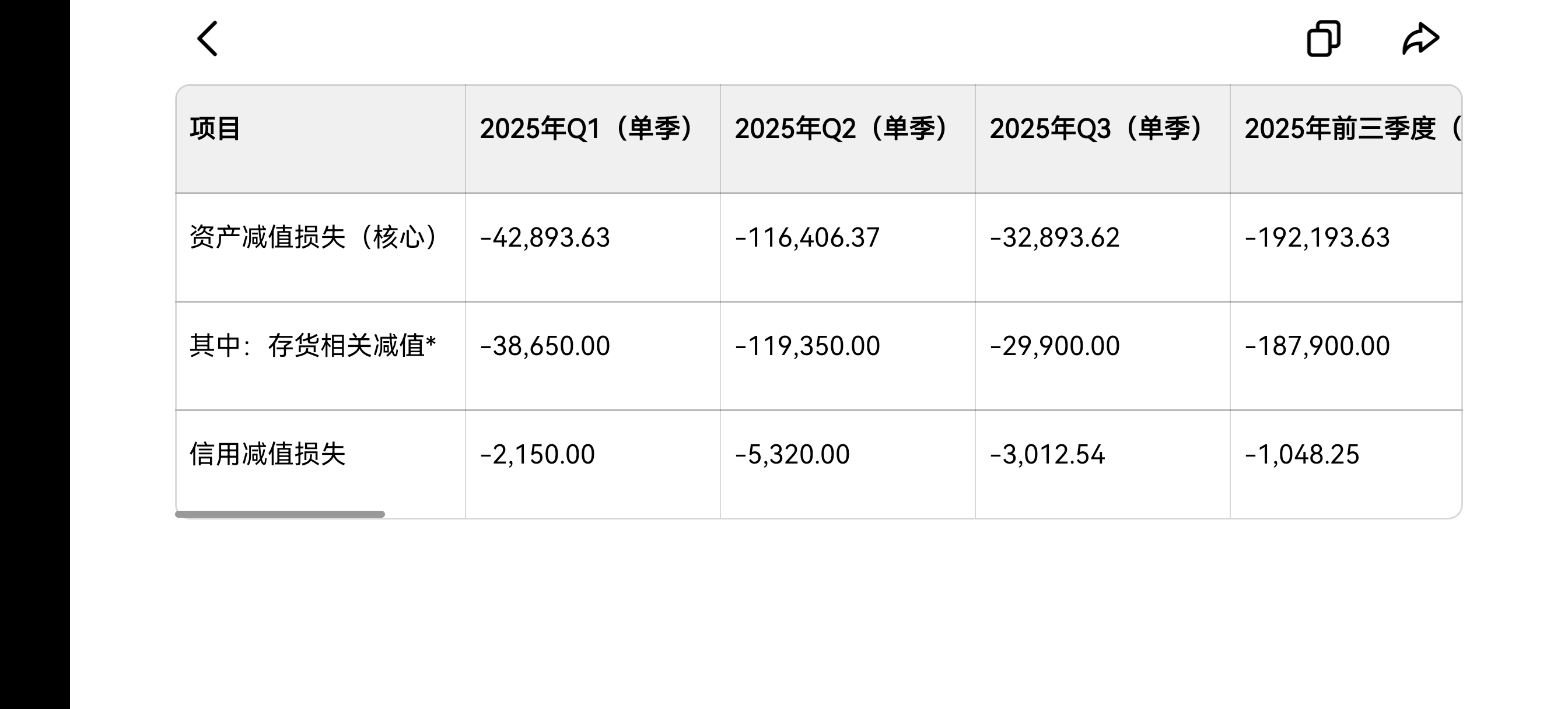

根据TCL中环(002129)已公开的财务报告和行业分析,其2025年三季度业绩并未出现大规模的存货减值转回。这背后的财务逻辑和管理层可能的战略考量,可以通过以下分析来理解。 三季度的存货减值为何未见转回从财务数据上看,TCL中环在三季度确实没有进行大规模的存货减值转回,这主要基于以下几点:· 资产减值总额上升:根据公司公告,2025年上半年计提的资产减值损失约为15.93亿元,而前三季度累计的资产减值损失已增至约19亿元。资产减值总额在增加,本身就降低了三季度存在大规模转回的可能性。· 存货减值仅是部分因素:仔细分析中报数据,上半年15.93亿元的资产减值中,存货跌价损失和合同履约成本减值损失占据了绝大部分,为15.88亿元。这表明存货减值确实是资产减值的主要来源,但其在三季度的变动并未扭转整体资产减值的增长趋势。· 行业回暖存在滞后性:尽管三季度硅料价格出现反弹,但TCL中环的主要产品是硅片和组件,而非硅料。硅料价格的上涨传导到硅片、组件等中下游环节需要时间,且中环自身硅片业务的毛利率在三季度仍为负值(约-6%),说明其核心产品的盈利压力依然存在,尚未达到需要转回存货减值的条件。 管理层可能作何考量在行业出现积极信号的情况下,管理层选择谨慎的会计处理而非激进地转回减值,可能出于以下战略考虑:· 夯实资产,轻装上阵:在经历行业深度调整后,管理层可能希望利用周期底部,一次性充分暴露和消化历史包袱。审慎的减值政策可以让资产负债表更扎实,为后续行业复苏时业绩的轻装上阵打下基础。· 储备“业绩弹药”:存货减值损失在后期如果转回,会直接冲减当期的“资产减值损失”科目,从而增加利润。因此,这部分已计提的减值可以视为公司储备的 “业绩蓄水池” 。管理层可能选择在未来某个关键季度(例如实现扭亏为盈的拐点)或全年业绩中再进行转回,从而交出更亮眼的报表。· 现金流优于账面利润:面对行业困境,管理层的核心任务之一是保障经营安全。财报显示,TCL中环在三季度实现了11亿元的强劲经营性现金流。这表明管理层的工作重心在于实际的运营改善和现金回收,而非短期内美化账面利润。 未来的业绩看点综合来看,TCL中环三季度的经营已显现出积极的改善迹象,后续表现值得关注:· 业绩趋势向好:公司三季度亏损额大幅收窄超过40%,同时经营性现金流显著改善,表明最坏的时期可能正在过去。· 技术转型是关键:公司正全力向BC(背接触)电池技术转型,三季度BC组件出货量占比已提升至约30%,且该业务已实现小幅盈利。这将是其摆脱同质化竞争、提升盈利能力的关键。

2025-10-29 05:54:46 作者更新以下内容

对比通威,三季度报表减值21亿,中报是33亿减值。他至少追回部分存货减值,部分反应了硅料价格上涨的因素。实际上,中环这部分十几亿的计提,可以基本上追回,三季度报表实际上不是亏15亿,而是略有赢。这就是报表的猫腻!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》