韵达做了一件最正确的事,就是韵达进入抖退把电商平台的抖退、拼退以及菜鸟裹裹价格大幅下杀了下来。从5月19日开始,这这些平台逆向件价格普遍下杀了0.3元到0.5元每单。而个人散单方面,中通圆通申通极兔一直占比比韵达大很多,而且散单利润是电商件3倍左右。那么意味着接下来,5月和6月对圆通申通的单票收入和利润影响还会继续下去。因为散单现在才降的价,占比越大的影响越大。

我跟你们说实话,韵达抢量是抢不过圆通中通的,但是对付申通极兔绰绰有余,目前圆通中通低价抢量那么猛不会一直持续下去的,因为很多件根本没有利润,而且产能又布支撑旺季继续如此低价抢量,所以我个人认为等中通圆通不再特别低价抢量的时候,韵达的量自然上来了。

$韵达股份(SZ002120)$ $申通快递(SZ002468)$ $圆通速递(SH600233)$

我跟你们说实话,韵达抢量是抢不过圆通中通的,但是对付申通极兔绰绰有余,目前圆通中通低价抢量那么猛不会一直持续下去的,因为很多件根本没有利润,而且产能又布支撑旺季继续如此低价抢量,所以我个人认为等中通圆通不再特别低价抢量的时候,韵达的量自然上来了。

$韵达股份(SZ002120)$ $申通快递(SZ002468)$ $圆通速递(SH600233)$

◆

◆

发表于 2025-05-20 10:22:48

发布于 广东

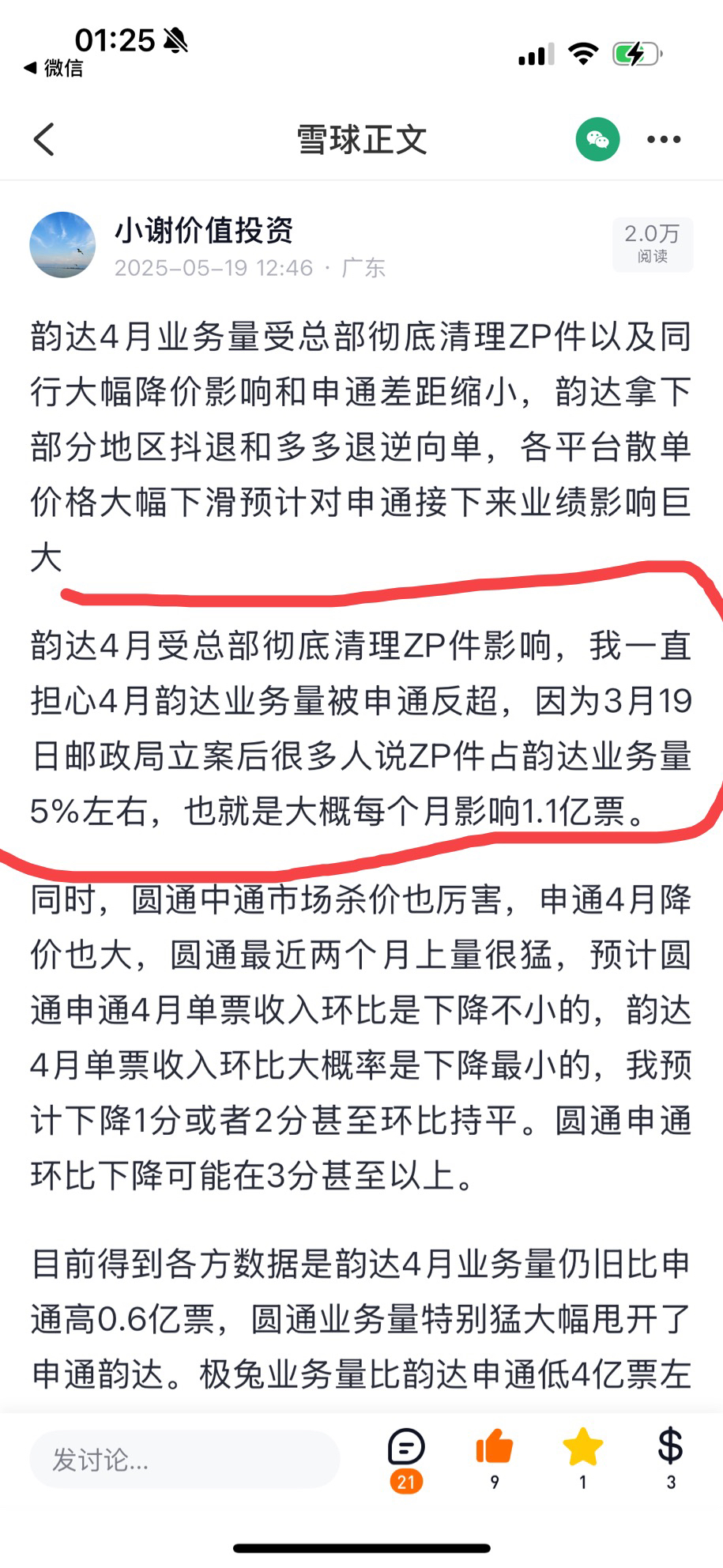

韵达被立案后4月彻底清理ZP件,圆通中通又低价竞争抢量,韵达业务量和营收仍超过申通,成本又一直低申通更多,所以4月韵达利润仍比申通高的,另外各家在4月派费降了0.03到0.05元

韵达业务量21.74亿票,营收41.51亿元

申通业务量20.92亿票,营收41.18亿元

3月19日韵达被邮政局立案,3月底转运中心又着火,但凡对行业敏感度高的都提前预测到两件事影响下韵达的4月业务量肯定受到很大影响。此前我自己也一直担心韵达营收和业务量被申通反超,目前根据月报数据韵达仍旧两项指标均超过申通。

而成本方面,韵达一直比申通低不少,例如今年一季度韵达成本比申通低6.5分左右。那么韵达业务量和营收比申通略高,成本又比申通低,所以4月韵达的利润仍是比申通高的。

关于派费方面,各家在4月降低了0.03元到0.05元,也就是在一定程度上派费的降低和业务量的增长抵消了部分价格战损失。

综合看:4月在转运中心着火和立案清理ZP件影响下,韵达营收和业务量仍比申通高,韵达成本也一直比申通低,所以韵达利润仍比申通高。那么叠加韵达净资产比申通高110亿,相当于申通11年利润的总和,而当下韵达业务量和利润仍高于申通,又有大股东回购最高2亿,所以给予韵达大力买入建议。

$韵达股份(SZ002120)$ $申通快递(SZ002468)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》