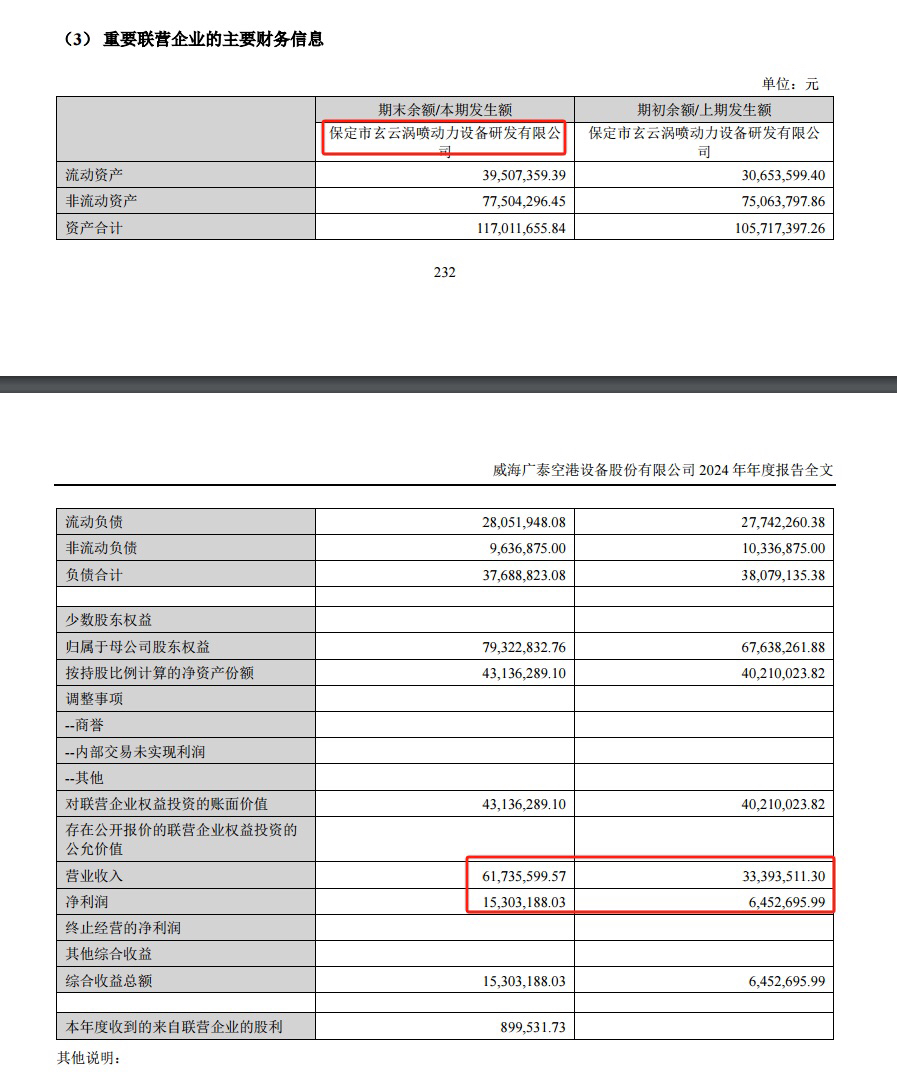

以下分析主要基于威海广泰年报披露的玄云动力主要财务数据和公司网络公开信息:

一、玄云动力财务分析

(一)玄云动力2023-2024年财务数据深度分析

玄云动力2024年财务数据展现**“高增长、高盈利、低负债”的强劲态势,在微小型涡喷发动机细分市场已形成技术+成本+市场的三重优势,与上市公司相比,成长性和盈利能力碾压,财务结构更健康,但规模和客户集中度是短板。未来需抓住低空经济爆发和深化的机遇,通过规模化扩张、技术迭代、资本赋能**,从“细分领域冠军”向“低空动力龙头”进阶,成为航空发动机行业的“小而美”标杆企业。

二、玄云动力上市可能性分析

(一)科创板

行业匹配:属于高端装备(航空航天)领域,符合科创板定位。

财务指标:2024 年营收 6174 万元,根据公司发展态势预计公司2025年营业收入超1亿元(可以达到科创板标准 1 的 1 亿元、),业绩高增长(营收同比 + 85%,净利润同比 + 137%)。若2025年未来营收突破 1 亿元,研发投入(假设占比≥5%)及市值达标(如通过业绩增长提升估值),有很大潜质达到科创板上市要求。

(二)创业板

行业适配:符合 “三创四新”(高端制造、科技创新),但需补充财务数据(如近两年净利润累计≥5000 万元,或未来营收≥1 亿元)。2025年存在很大可能达到创业板上市要求。

(三)主板(含原中小板)

财务要求:最近 3 年净利润累计≥1.5 亿元或营收≥10 亿元,当前规模暂不满足,需长期培育。

三、玄云动力投资价值与估值

投资价值:行业稀缺性:微小型航空发动机国产替代龙头,军工配套 + 民用低空经济双轮驱动。

业绩高增长:2024 年营收、净利润同比大幅增长(+85%、+137%),盈利能力强。

技术壁垒:多型号发动机打破国外垄断,研发迭代能力突出。

估值:PE 法:参考军工 PE(30 - 40 倍),预计2025 年净利润3000 万元,估值9-12亿元。

PS 法:按成长型科技企业 PS(8 - 10 倍),预计年营收10000 万元,估值8 - 10亿元。