编者按:“十五五”时期是前沿科技驱动产业变革、重塑全球未来竞争格局的关键五年。本报即日起推出“十五五”产业看台系列报道,深度追踪相关新兴产业与未来产业的政策演进、技术突破与市场动态,力求通过专业解读,为把握新质生产力发展主线、探索中国式现代化产业路径,提供决策参考。敬请期待。

万亿市场:

低空经济正迈向万亿元规模“新蓝海”

2026年被业内视作低空经济从概念验证迈入场景化应用的元年。

低空经济是以低空飞行活动为核心,以无人驾驶飞行、低空智联网等技术组成的新质生产力与空域、市场等要素相互作用,来带动低空基础设施、低空飞行器制造、低空运营服务和低空飞行保障等领域发展的综合性经济形态。

近年来,我国将低空经济列为新质生产力关键领域,通过政策、技术、场景多方面发力推动其规模化产业化。在多重利好下,低空经济市场潜力巨大,产业链已步入快速发展期。

从企业数据来看,企查查数据显示,2016—2022年,低空经济相关企业年注册量维持在0.81万—1.54万家之间;2023年以来,低空经济相关企业注册量逐年增长;2025年,企业年注册量升至4.9万家,同比增长142.26%,为近十年来企业注册量与同比增速的双高峰。

从市场规模来看,赛迪顾问数据显示,2023年我国低空经济市场规模突破5000亿元,达到5059.5亿元;2024年同比增长32.5%,至6702.5亿元。根据中国民航局预测,2025年中国低空经济市场规模将达1.5万亿元,到2035年有望达到3.5万亿元。低空经济已然成为培育新质生产力、打造万亿元级新兴产业的核心赛道。

顶层设计:

多项政策赋能低空经济发展

2021年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》,首次将“低空经济”写入国家规划。

2023年12月,中央经济工作会议明确提出,“低空经济”为战略性新兴产业。

2024年,政府工作报告进一步将“低空经济”列为新增长引擎;国家发展改革委成立低空经济发展司,统筹推进低空经济发展。

华西证券分析师柳珏廷在接受证券时报记者采访时表示,低空经济正式上升为国家战略层面系统布局,与航空航天并列为重点集群,体现国家对空域资源开发与立体化产业协同的顶层设计。在全球科技竞争与国内高质量发展要求下,低空经济作为融合航空、交通、通信、新能源等多领域的新兴产业,低空经济集群化发展有助于催生数个万亿级市场规模的新增长点。

顶层设计确立战略蓝图,相关法律法规建设则筑牢产业发展的制度基石。新修订的《中华人民共和国民用航空法》将于2026年7月1日起施行,首次增设“发展促进”专章,明确300米以下低空分类分级管理规则,为eVTOL等新业态建立精准监管体系;2025年12月,中国民航局发布两项国家强制标准,将“实名登记激活”要求落到实处,为安全监管提供标准支撑。

产业格局:

三大区域经济圈呈“鼎立”之势

当前,国内低空经济产业格局已初步形成,整体呈现为“区域集中引领,城市多点开花”的发展态势。凭借着深厚的工业基础、空前的政策力度和持续推进的商业化进程,大湾区、长三角、京津冀三大区域经济圈共同构成了国内低空经济产业发展的第一梯队。

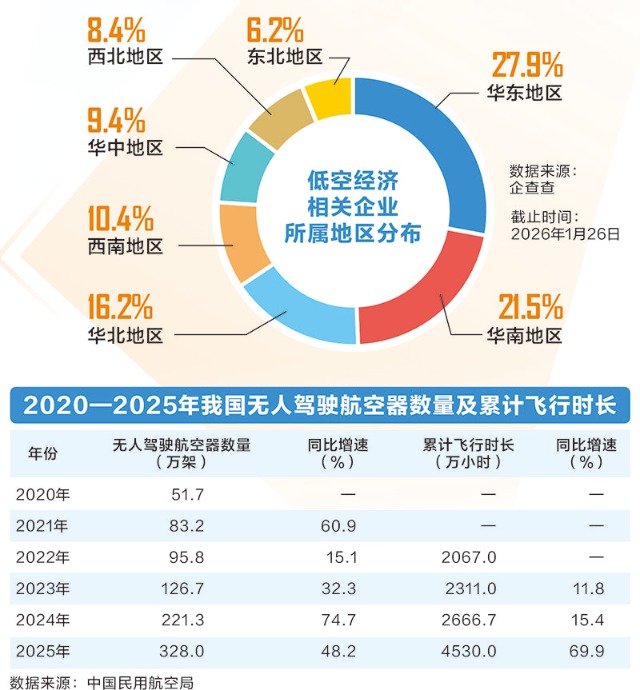

企查查数据显示,截至1月26日,我国现存在业、存续状态的低空经济相关企业共计16.3万家,主要分布在华东、华南地区,占比分别为27.9%、21.5%,合计占据国内低空产业的近“半壁江山”;其次分布在华北、西南地区,占比均超过10%。

大湾区依托独特区位与雄厚的经济科技实力,在低空经济创新应用与市场化发展上形成显著领先优势。深圳全力打造“全球低空经济第一城”,到2026年底,建成低空起降点1200个以上,开通载人、载货飞行等各类低空商业航线1000条以上;《广东省推动低空经济高质量发展行动方案(2024—2026年)》提出,到2026年,低空经济规模超过3000亿元,基本形成广州、深圳、珠海三核联动、多点支撑、成片发展的产业格局,培育一批龙头企业和专精特新企业。

长三角注重上下游产业链的完备布局与协同创新。上海提出,到2028年,上海低空经济核心产业规模达到800亿元左右,形成低空新型航空器完整产业链体系,建设低空经济国家先进制造业集群。京津冀则以北京为研发和决策中心,在技术迭代与政府应用层面具备独特优势。

此外,以成都、重庆为代表的成渝经济圈,以及苏州和武汉等城市,正凭借各自的产业特色和资源优势快速崛起,成为低空经济领域不可忽视的新增长极。

场景落地:

制造运营快速发展基建配套持续完善

根据国家发展改革委定义,目前,国内低空经济已经形成了涵盖低空制造业、低空运营业、低空基建与信息服务业和低空配套业等4个大类的完整产业链。

赛迪顾问测算,低空航空器制造和低空运营服务的市场规模占比接近55%,展现出可观的经济价值和极大的发展潜力。

低空航空器制造业中,我国在无人机研发设计、电池能量密度、核心零部件等领域处于全球领先地位,产品端整体呈现为“无人机领跑,eVTOL紧追”的市场格局。 企查查数据显示,截至1月26日,国内无人机研发设计企业多达7.7万家,并且拥有大疆、航天彩虹等一批龙头企业。多家中国企业深耕细分赛道,像是欣旺达在航空电池、中复神鹰在机身材料、纵横股份在飞行控制系统等领域,均具备显著优势。

低空运营服务则成为产业价值释放的核心环节。低空物流是其中增长最为迅猛、确定性最强的赛道,比如在大湾区,首条跨海低空物流商业化航线——空中深中通道采用“即时响应+无人机运输+上门送达”的高效运输模式,实现深圳至中山的跨城4小时配送。

《2024中国低空物流发展报告》显示,低空物流市场规模呈现高速增长态势,2025年预计达到1200亿元至1500亿元,2035年有望攀升至4500亿元至6050亿元。

上市公司万丰奥威在接受证券时报记者采访时表示,公司正全力打造“固定翼飞机—eVTOL—无人机”链条,实现载人、载物、城市城际全应用场景覆盖。万丰钻石飞机应用场景覆盖轻型运动、航校培训、私人出行、特种用途等领域,解决跨市、跨省等中长途载人飞行的出行问题;万丰Volocopter作为全球领先的eVTOL企业,提供城市、城际空中交通等中短途载人应用的解决方案。

从应用端同样可以窥见低空经济的持续繁荣。近些年来,我国无人机数量爆发式增长,低空飞行市场持续活跃。根据中国民航局数据,2025年,我国实名登记无人机总数突破328万架,较2020年的51.7万架大幅增长534.4%;累计飞行时长4530万小时,较2022年的飞行时长已实现翻倍增长。

与此同时,低空基建与信息服务业和低空配套业也在不断完善,逐步与低空制造业、运营业的快速发展相适配。广东省建成低空飞行综合管理服务平台,持续接入全要素低空数据资源,为广东低空飞行安全提供有力支撑。通信支持方面,全国已建成5G基站483.8万座,330余个城市启动5G-A演进网络部署,为低空飞行提供了连续的通信覆盖。

柳珏廷指出,低空通信及感知网络技术已经进入验证与应用试点阶段。未来6G网络将构建无缝连接的三维立体网络,提供广域快速感知、精准定位的能力。6G“空天地”一体化网络是低空经济发展的“神经中枢”,基站的通感融合是低空网络的“神经末梢”,边缘端的算力部署则为通感算一体化提供基础。

资本涌入:

低空经济热度持续攀升

我国持续完善低空经济金融支持政策,通过创新金融工具、推进企业并购等方式,为产业发展和投资提供更清晰的指引。2025年12月,广东出台低空金融“十二条”,支持低空产业规模化发展。

赛迪顾问数据显示,2025年上半年,中国低空经济领域投融资事件共计143起,同比增长120%,其中82.3%发生于低空飞行器整机制造企业。以增发股份上市日和可转债上市日期统计,2021年至今,共计22家上市公司进行定增,8家上市公司发行可转债,合计募集资金529.26亿元,中直股份、中航机载、航发控制、航天电子定增募集资金均超过40亿元。

A股市场上,低空经济热度显著上升。截至2026年1月28日,2024年以来17只概念股股价翻倍,万丰奥威、宗申动力和中国卫星等个股累计涨幅均超200%。

万丰奥威表示,公司以“改变人类出行方式”为发展愿景。未来,将深入推进以“三网”(航线网、机场网、低空保障网)为基础,“四服务”(短途运输、应急救援、低空游览、航校培训)为支撑的低空经济“业态+生态”融合发展新理念,着力打造以低空飞行航空器制造为核心,低空运营服务为配套的产业集群。在产业链布局方面,公司已实现关键零部件的自主可控,包括在发动机、飞机机身机翼等设计生产环节,为业务打造了坚实的护城河。绿色化和以eVTOL为主要方向的出行方式将是公司未来重点研发投入的方向。

此外,监管层的政策引导也为低空经济的发展营造了良好环境。2025年6月,中国证监会发布相关意见,扩大第五套标准适用范围,支持低空经济等领域企业适用,为尚未盈利的优质企业打开了上市通道。2025年,A股市场首只聚焦低空经济的ETF成立,方便投资者一键布局。