$华盛锂电(SH688353)$预计2025年归母净利润1200万元-1800万元,同比增加106.87%-110.3%(实现扭亏);扣非净亏损4000万元-5500万元,同比减亏73.62%-80.82%。

此前25Q1-Q3,公司录得归母净亏损1.03亿元,扣非净亏损1.16亿元。

据此计算,25Q4,预计归母净利润1.15亿元-1.21亿元,扣非净利润6135.73万元-7635.73万元。

华盛锂电终于结束了之前连续8个季度的亏损(扣非净亏损更是长达10个季度)。

华盛锂电扭亏主要是因为“主营产品碳酸亚乙烯酯(简称“VC”)和氟代碳酸乙烯酯(简称“FEC”)的价格显著上涨,带动公司主营业务毛利率提升,公司期末相关存货跌价准备大幅减少;同时公司主营产品销量大幅提升,促进公司经营业绩实现明显改善。”

储能需求的大爆发是这轮VC涨价的核心驱动力。

VC是锂电池电解液中核心的成膜添加剂,对提升电池循环寿命、安全性及高温稳定性具有关键作用。

与三元电池相比,磷酸铁锂体系对VC依赖更高,尤其在储能领域。

三元电池VC添加比例一般为1%-2%,动力型磷酸铁锂为3%-5%,储能型可达4%-6%,部分二次注液产品比例更高。

由于VC显著改善电池长循环性能,储能电芯单位用量激增成为本轮行情的主要推手。

机构测算显示,若以3.4%的添加比例保守计算,2024年VC总需求将超过7万吨,而行业有效产能仅约8万吨,市场供需已进入紧平衡阶段。

另一方面,VC属于氟化工产品,扩产周期长、投资谨慎,新建产线需约12个月,老旧装置复工亦需3-4个月。

加之不同电解液厂商的认证要求与纯度标准差异明显,短期内可用供应难以快速扩充。

如此局面之下,VC价格暴涨。

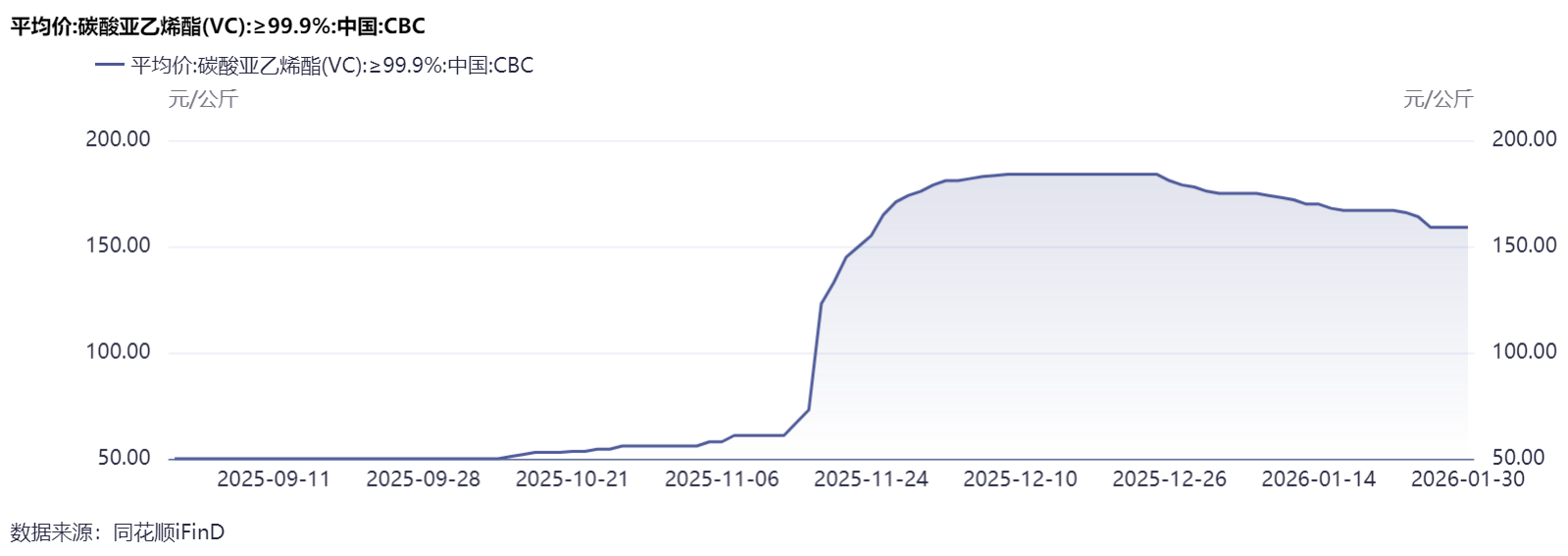

据iFinD数据,2025.10.13-11.17,VC价格由5万元/吨涨至7.3万元/吨。之后进入加速上涨模式,到了12.9价格已飙升至18.4万元/吨(并在这一高位横盘的半月之久),较起爆前上涨268%。

涨价逻辑下,华盛锂电股价亦起爆。2025.11.4-11.17,由46.95元一路蹿升至155元,涨幅230.14%。

创造了10天翻了两倍的神话。

如若相较“9.24”行情之前创下的14.29元的低点,涨幅则高达984.67%,接近“10倍”。

暴涨之后虽有回落,不过目前华盛锂电仍处高位,总市值158亿元。若以今日披露的这份净利测算,动态PE将高达878-1317倍,这未免有点高得离谱了吧。

值得注意的是,VC价格已从高位回落。截至2026.1.30,已回落至15.9万元/吨。

华盛锂电在其2025年12月投资者关系活动中透露,公司(VC)产品价格受供需关系,原材料价格和宏观经济等因素影响,公司添加剂产品销售定价会按照随行就市原则动态调整。

很显然,目前华盛锂电的估值过高了。