横店东磁曾不断创下新高的净利润数据,预计在2025年三季度小幅下降。业内人士称,在美国关税政策阴影下,横店东磁在印尼的光伏业绩面临较大不确定性。

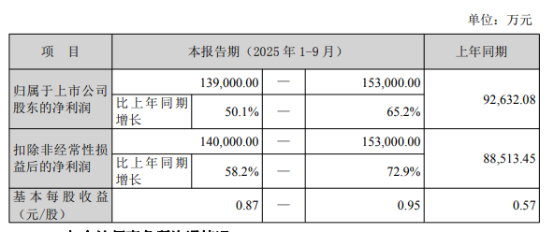

10月13日,横店东磁(证券代码:002056)公布了前三季度业绩预告。数据显示,今年前三个月,其归属于上市公司股东的净利润预计为13.9亿元—15.3亿元,同比增长50.1%—65.2%。

对于业绩变动原因,横店东磁表示系公司在磁材产业、光伏产业、锂电产业三大业务板块布局的成果,公司2025年1—9月的经营业绩较去年同期实现了较大幅度的增长。

光伏业务成业绩主力

资料显示,横店东磁创办于1980年,最初的名称是“东阳县横店磁性器材厂”,早期企业主要从事磁性材料的生产与加工。2006年8月,公司成功在深交所上市。2009年涉足光伏行业。2016年进军锂电行业。如今,该公司主营业务包括光伏、磁材器件、锂电三大板块,实际控制人为东阳市横店社团经济企业联合会。

经过四十多年的发展,横店东磁已经成长为“横店系六子”资本版图里重要的“现金奶牛”,是横店集团利润的主要来源。资料显示,横店系成员上市公司主要包括:横店东磁、得邦照明、英洛华、普洛药业、横店影视和南华期货。以上六家“横店系”上市公司总市值未来有望突破“千亿元”大关。

在光伏行业整体内卷的背景下,横店东磁的光伏板块却逆势增长,该公司靠的到底是什么?

今年8月21日,横店东磁发布2025年半年度报告。上半年实现营收119.36亿元,同比增长24.75%;归母净利润10.2亿元,同比增长58.94%,营收利润均保持高速增长。其中,光伏业务实现收入80.5亿元,同比增长36.6%。就上半年的财报来看,横店东磁虽然有三大业务支撑,但是光伏产业占比近七成。

2024年报显示,横店东磁实现营收185.6亿元,同比下降5.9%;归母净利润为18.3亿元,同比上升0.6%;扣非归母净利润为16.7亿元,同比下降17.4%。值得关注的是,横店东磁2024年贡献业绩大头靠的是光伏板块,实现营收110.7亿元,占总营收比重高达59%;磁材器件贡献的营收为45.8亿元,占比25%;锂电贡献的营收24.2亿元,占比13%。

业内认为,业绩逆市上扬,主要得益于该公司在印尼的光伏业务做得好。在国内供需错配产能过剩的背景下,横店东磁将光伏业务重心更多放在东南欧、巴西和美国等高毛利市场,为其业绩增长提供了保证。年报显示,横店东磁2024年光伏产品毛利为18.74%。

印尼市场风险增加

2023年初,横店东磁宣布在印尼建设光伏项目,同年9月正式动工,2024年下半年开始投产。

随后,横店东磁净利润不断创新高。2022年至2024年,其净利润分别高达16.68亿元、18.26亿元和18.28亿元;2025年,其一季度净利润为4.58亿元,二季度净利润为5.62亿元。

然而,2025年三季度,横店东磁净利润预计在3.7亿元—5.1亿元之间,略低于二季度。

业内人士分析称,横店东磁单季度业绩波动可能受外部干扰因素影响较大,在美国关税政策阴影下,其在印尼的光伏业绩面临较大不确定性。除对东南亚四国开展“双反”调查外,自8月1日起美国还对来自印尼的产品征收32%的关税,给依赖印尼市场的公司业绩带来不确定性。

此外,印尼光伏市场虽然潜力巨大,但是竞争者也不在少数。印尼此前提出了“2030年可再生能源占比31%”的国家战略目标,光伏市场迎来爆发式增长,2024年新增备案项目达到16.92GW,预计2050年总装机突破550GW。同时,印尼政府还通过税收减免、准入松绑等多重政策工具,为光伏组件企业提供了政策支持。

巨大的市场潜力吸引了全球光伏企业布局,据不完全统计,目前已有超过10家中国光伏企业在印尼投资建设了光伏项目,包括隆基绿能和天合光能,且海泰新能、中国联塑、博达新能等都在2023年至2024年布局,大家都想分得一杯羹。

虽然印尼市场充满机遇,但是随着全球贸易环境的变幻莫测,横店东磁想保持业绩高增长也越来越难。对于前三季度的光伏行业表现,横店东磁在业绩预告中表示,强化差异化战略,通过持续的研发投入、技改投资和工艺优化,适时推出超高功率产品,进一步提升了产品力;因地制宜布局产能和营销网络,使得海内外优质市场的出货量同比有较好提升;同时,通过前瞻性的供应链布局,有效管理了成本的波动。