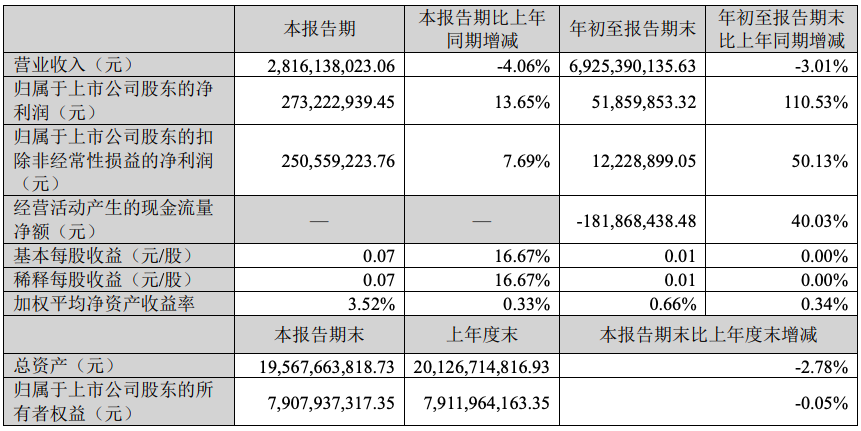

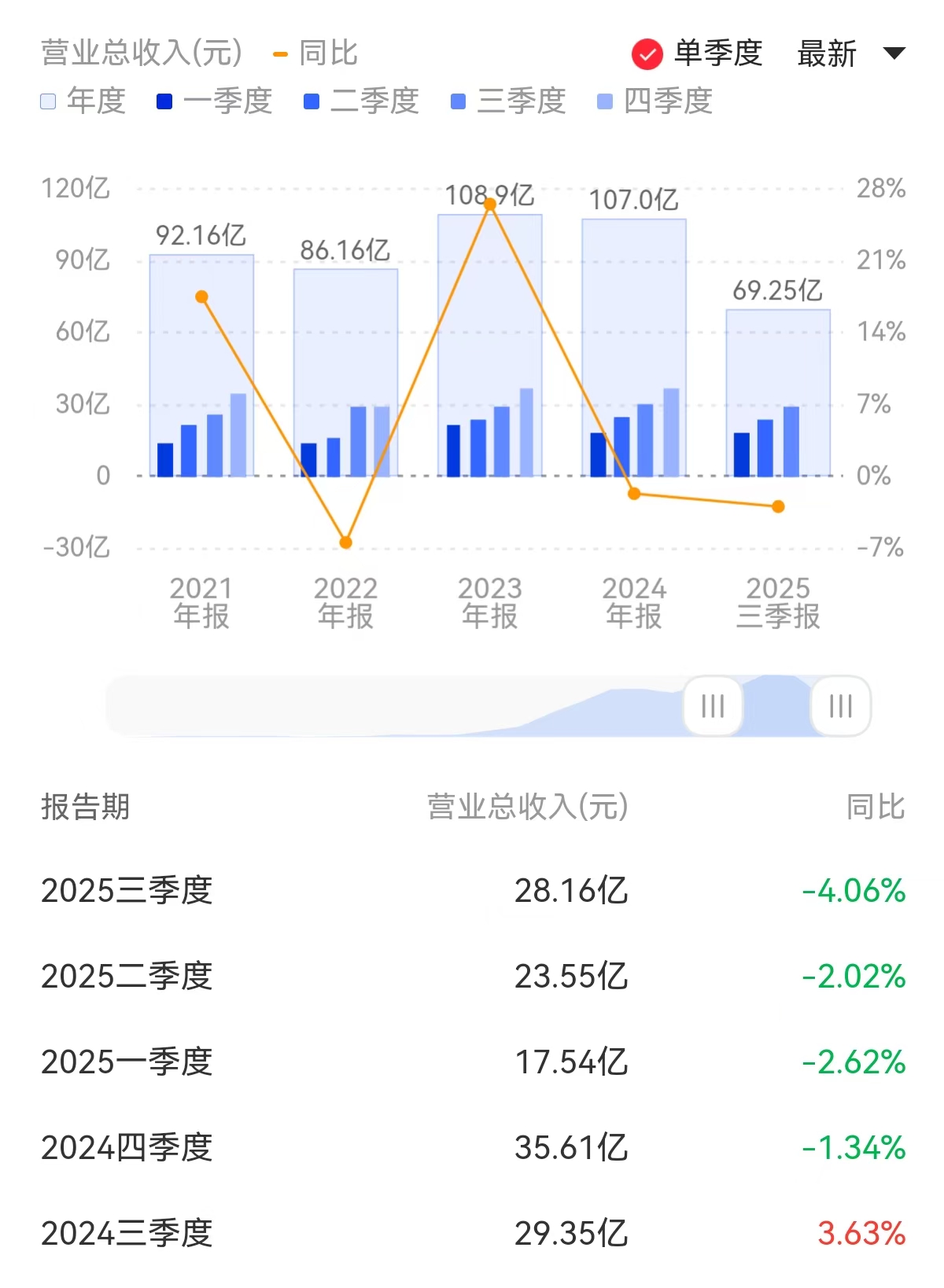

10月31日,有着“民营体检一哥”之称的美年健康 (002044)发布2025年三季报,前三季度公司实现营业总收入69.25亿元,同比下降3.01%;归母净利润5185.99万元,同比增长110.53%;扣非净利润1222.89万元,同比增长50.13%。

单季度来看,同样呈现“营收降利润升”的分化态势:第三季度,公司营业收入为28.16亿元,同比下降4.06%;归母净利润为2.73亿元,同比上升13.65%;扣非归母净利润为2.51亿元,同比上升7.69%。

值得注意的是,自2024年第四季度以来,公司已连续四个季度单季营收同比下滑,分别下降1.34%、2.62%、2.02%和4.06%。

读创财经梳理三季报注意到,美年健康的盈利增长与资产减值计提的“精准调控”密切相关。

财报明确提及,2025年前三季度,公司计提各项资产减值准备合计5542.77万元(其中,计提应收账款坏账准备5256.41万元,其他应收款坏账准备155.66万元,长期应收款坏账准备131.50万元),减值损失共影响利润总额5542.77万元,考虑少数股东损益影响后,减值损失共影响2025年前三季度归属于母公司所有者的净利润4804.07万元。

对比历史数据不难发现,这一减值规模较往年显著收缩。

回溯2022年,美年健康曾因计提13.55亿元商誉减值导致当年净亏损5.59亿元;2019年,公司对包括慈铭体检在内的并购资产一次性计提10.35亿元商誉减值,直接造成8.67亿元巨亏。而2025年上半年,市场曾担忧其近66亿元商誉面临减值压力,当时公司净资产仅76.44亿元,商誉占比高达86%。从三季度减值计提力度来看,公司显然放缓了减值节奏,这成为净利润同比扭亏为盈的核心因素。

公开信息显示,美年健康自2015年借壳上市后开启“并购扩张”模式,先后将慈铭体检、美兆健康等品牌收入囊中。三季报中提到,截至2025年9月30日,公司分院总数达到561家,其中控股分院300家。

但粗放式扩张并未带来持续的营收增长,反而因门店密度过高引发区域竞争白热化。部分地区为争夺客源打响“价格战”,99元体检套餐、199元深度体检等低价产品频现,直接拉低了行业整体毛利率水平。

三季报中,公司承认行业受宏观经济与季节性影响,团检业务承压。公司试图以“AI+健康管理”破局,公司前三季度主营收入中结合 AI 技术手段取得的收入为 2.50亿元,较上年同期增长71.02%,主要包括心肺联筛、AI-MDT 报告、 肺结宁、脑睿佳、数智云胶片、眼底 AI 等收入,但该业务占总收入仅3.6%,尚未形成规模支撑。

来源:读创财经