据港交所官网,深交所主板上市公司思源电气(SZ002028,股价218.49元,市值1709亿元)于2月11日向港交所呈交上市申请文件,中信证券为独家保荐人。

据招股书(草拟版本,下同),思源电气拟将此次港股上市募集资金分别用于扩大产能、加强研发及实验能力、构建全球化服务网络及推进市场开发活动、推进整体数字化转型及智能化升级举措、全球战略投资及收购,以及营运资金及一般企业用途。

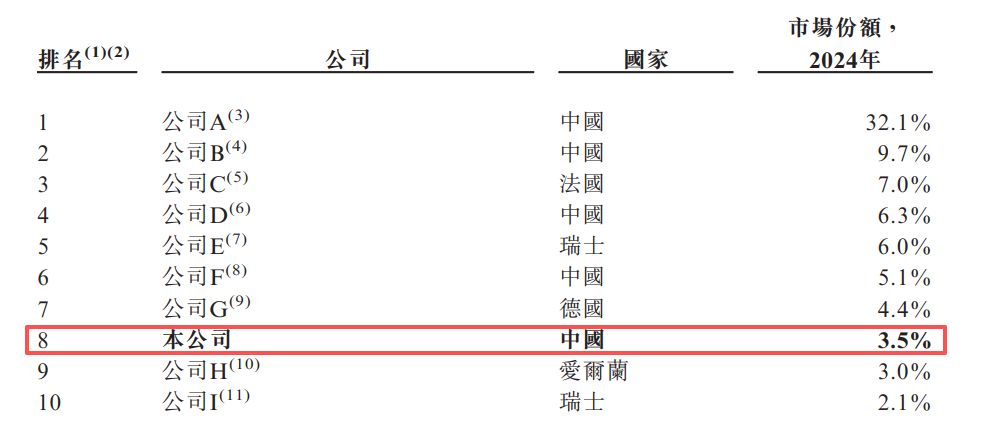

《每日经济新闻》记者梳理思源电气招股书发现,虽然按2024年中国输配电及控制设备市场收入计,思源电气在国际企业中排名第八,但该市场竞争格局较为集中,且公司的市场份额与排名第一的企业相差甚远。其次,随着业务规模的增长,2023年、2024年以及2025年前三季度,思源电气的贸易应收款项及应收票据金额、贸易应收款周转天数均出现增长。此外,2023年和2024年,思源电气均计提了超过1亿元的商誉减值,截至2025年三季度末,公司商誉的账面价值达5.41亿元。

海外收入占比不断提升

思源电气是一家全球输配电设备制造商及电力能源综合解决方案提供商。招股书援引弗若斯特沙利文的资料称,按2024年中国输配电及控制设备市场收入计,思源电气在国际企业中排名第八、在国内企业中排名第五及在国内民营企业中排名第三,市场份额为3.5%。截至2025年第三季度末,思源电气的业务已覆盖全球100多个国家和地区。

不过,招股书显示,中国输配电及控制设备市场呈现较为集中的竞争格局。2024年,前五名企业合计占据61.1%的市场份额,前十名企业合计占据79.2%的市场份额。虽然思源电气以3.5%的市场份额排名第八,但与排名第一的“公司A”(市场份额32.1%)相差甚远。

图片来源:思源电气招股书

思源电气的业务由六条业务线构成:开关设备类业务、变压器类业务、保护及自动化类业务、电力电子类业务、储能系统及元件类业务,以及EPC(工程总承包)业务。按业务线划分,2023年、2024年和2025年前三季度(以下简称“报告期内”),思源电气的主要收入来自开关设备类业务,收入占比分别为46.8%、44.7%和41.5%。

报告期内,思源电气来自海外市场的收入占相关期间总收入的比例分别为17.3%、20.2%和30.3%。据悉,公司成功切入欧洲顶级电网运营商供应链体系,与意大利及比利时等国家知名电网运营商建立长期稳定合作关系,且在英国、沙特、科威特等多个国家实现产品突破。

随着海外业务占比的上升,思源电气面临的风险也在增加。公司称:“与在我们的本土市场中国经营相比,在国际上(尤其是我们过往经验有限的市场及国家)开展业务使我们面临额外的风险和挑战。”

截至目前,思源电气在中国拥有5个生产基地。其中,有2个基地位于南通市,其余3个分别位于上海市、常州市和无锡市。

原材料成本占总销售成本超八成,应收款及票据随业务规模攀升

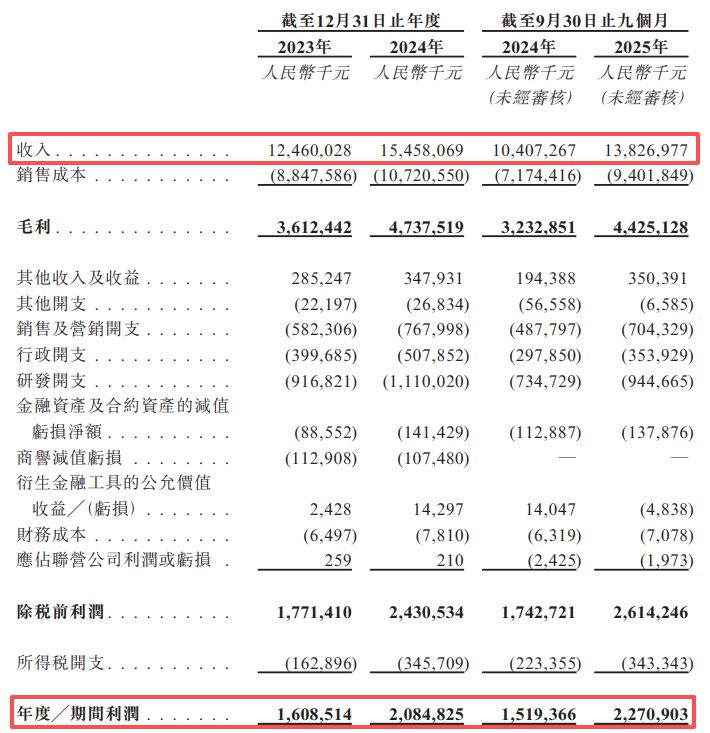

业绩方面,报告期内,思源电气分别实现收入124.6亿元、154.58亿元和138.27亿元,分别实现利润16.09亿元、20.85亿元和22.71亿元。

图片来源:思源电气招股书

思源电气的客户主要包括国家级大型电网公司、五大发电集团及其下属企业、地方电力公司以及轨道交通、石油及工矿企业等行业客户。报告期内,公司来自前五大客户的收入占比分别为51.3%、50.1%和42.4%,来自最大单一客户的收入占比分别为33.9%、31.6%和28.6%。

虽然客户集中度在报告期内呈下降趋势,但思源电气披露称,公司主要通过竞标作为获取项目及订单的主要渠道。公司还坦言,其所处的市场竞争激烈,众多实力不一的竞争者带来中标率的不确定性,无法保证未来能获取足够数量的项目或订单。为提升中标机会,公司或需采取降价策略,这会直接压缩利润率。若降价幅度超过成本节约空间,将影响毛利率和净利率,进而损害整体盈利能力。

招股书还显示,思源电气依赖稳定的原材料及零部件供应链。主要原材料价格大幅波动,或供应商无法按时交货,均可能导致其生产延迟、成本增加,甚至无法履行客户订单。报告期内,思源电气的原材料成本(计入销售成本)分别占相关期间总销售成本的84.1%、84.1%和83.4%。

公司坦言:“原材料、零部件的任何意外短缺、交付延迟或价格波动均可能导致供应中断,进而扰乱我们的生产计划。”

随着业务规模的扩大,思源电气的资金占用问题也愈发明显。

招股书显示,报告期内,公司的贸易应收款项及应收票据分别为53.21亿元、66.04亿元及80.85亿元;贸易应收款周转天数分别为126天、129天和138天。

公司还披露,“未充分确认的已背书未到期票据金额”从2024年底的3.87亿元增至2025年三季度末的5.14亿元,增幅32.8%。此外,截至2026年1月末,公司截至2025年第三季度末的合约负债中,仅有37.8%(10.95亿元)已确认为收入。

截至2025年三季度末,公司商誉账面价值达5.41亿元

思源电气的历史可追溯至1993年12月,其前身为上海思源电气有限公司,公司于2000年12月完成股改并更名,后于2004年8月在深交所主板上市。对于为何选择港股二次上市,思源电气称,是“旨在进一步推进我们的全球化战略、更好地进入国际资本市场,并提升整体竞争力”。

Wind金融终端数据显示,思源电气A股首发募资约2.2亿元,后于2007年6月曾通过定向增发方式融资约4.06亿元。

图片来源:Wind

此外,招股书还显示,2023年及2024年,思源电气分别计提了商誉减值1.13亿元和1.07亿元,主要因“2023年及2024年超级电容器业务财务表现的不确定性,通过业务合并所获得的超级电容器现金产生单位相关的商誉减值亏损”。

截至2025年第三季度末,思源电气商誉账面价值为5.41亿元,主要来自收购所得的超级电容器及整流器业务。如果被收购业务表现未达预期,后续或需进一步计提商誉减值亏损。

截至递表,思源电气董事长董增平持有公司约1.31亿股A股,占公司已发行股本总额的约16.8%。因此,思源电气并无控股股东,但董增平被视为公司的最大单一股东。

针对公司5.41亿元的商誉账面价值以及应收款项持续增长等问题,2月12日上午,记者多次尝试致电思源电气,但公司电话始终无人接听。