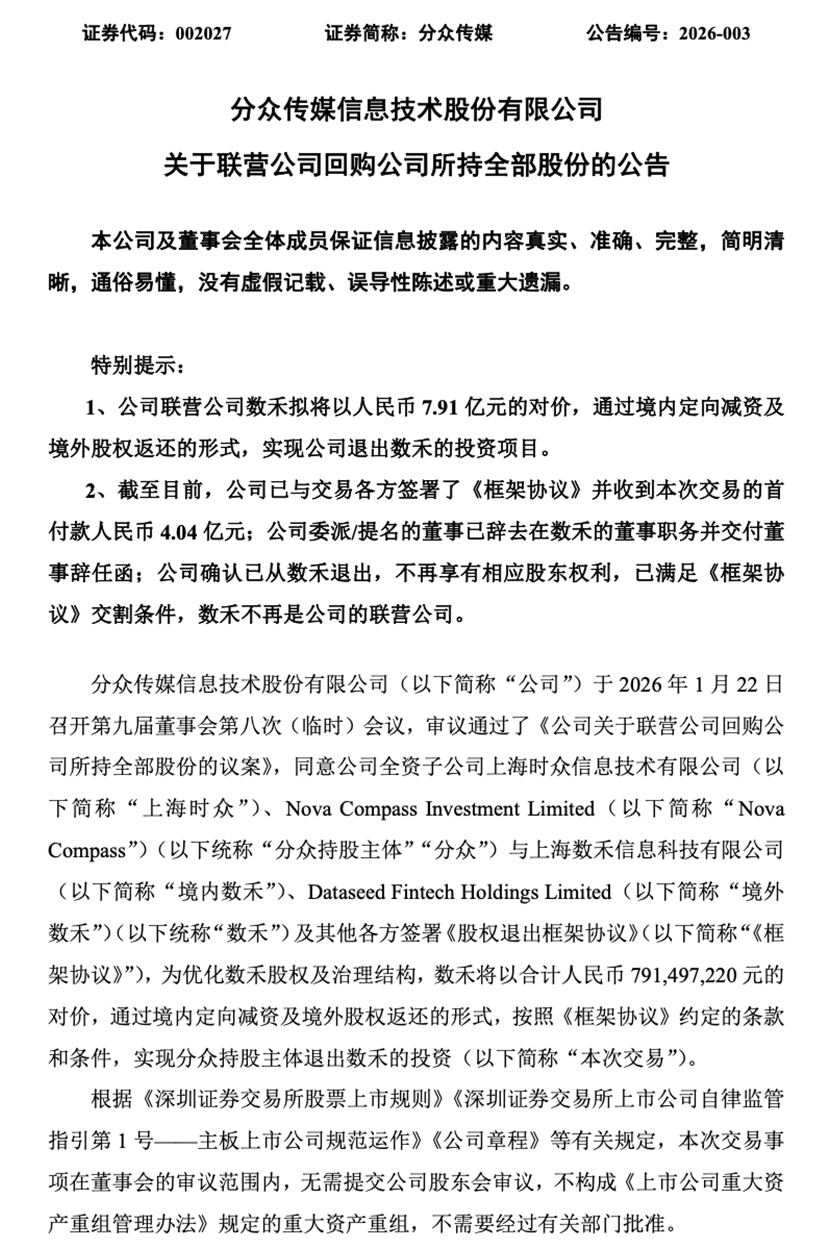

2026年1月24日,分众传媒(002027.SZ)一纸公告宣告了与数禾科技十年资本联姻的终结。根据公告,分众传媒将以7.91亿元对价清仓所持数禾科技54.97%股权,相比29.44亿元的账面价值,减值幅度高达73.45%。

这一决定直接源于数禾科技2025年四季度的业绩突变——单季净亏损6.84亿元的残酷数字,与上半年还盈利6.31亿元的亮眼表现形成巨大反差。业绩“变脸”的背后,是2025年10月正式实施的助贷新规对整个行业的冲击。

从十年前的资本宠儿,到如今的行业弃子,数禾科技的起落,折射出互联网助贷行业从野蛮生长到合规洗牌的全周期阵痛。

来源:公司公告

业绩过山车:从高光到骤变

据公开信息,数禾科技成立于2015年8月,是国内布局信用卡代偿服务较早的企业之一。公司创始人徐志刚拥有二十余年招商银行从业经历,曾任招行信用卡中心运营部总经理,是招行核心产品“掌上生活”的核心操盘者。公司高管团队主要来自招商银行、美国第一资本银行等知名金融机构,在零售金融领域积淀深厚。

2016年分众传媒战略入股后,数禾科技同步获得资本与广告资源的双重加持。据财报数据,2017年分众传媒曾为其提供4.43亿元财务资助;2018至2021年四年间,分众传媒持续为其提供广告服务,累计服务金额达1.41亿元。

除此之外,2017年分众传媒斥资5000万美元设立重庆市分众小额贷款有限公司,后将该公司转让予数禾科技全资控股,数禾科技也借此取得互联网小贷牌照,完成助贷业务闭环搭建。2025年8月,数禾科技旗下这家小贷公司的注册资本由3.355亿元大幅增至8亿元,增幅达138%。

从业绩来看,2021年至2023年,数禾科技的净利润分别为7.66亿元、8.41亿元以及7.73亿元,同比分别变动39.53%、9.66%、-8.09%。2024年,数禾科技营收96.81亿元,同比增长28.72%,净利润9.42亿元,增速仅为21.80%。

2025年上半年,这家金融科技公司还保持着高速增长态势,营业收入70.03亿元,同比增长67%,净利润6.31亿元,增幅高达87%。

2025年三季度末,公司资产总额167.65亿元,净资产52亿元,前三季度净利7.85亿元,仍保持盈利。

然而,助贷新规(即《国家金融监督管理总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,业内称“9号文”)的实施,令数禾科技的经营状况在2025年四季度急转直下,当季净亏损6.84亿元,直接将全年拖入亏损深渊。

评估报告显示,截至2025年12月31日,分众传媒持有的数禾科技股权账面值为29.44亿元,评估值却仅为7.82亿元,减值超过21亿元。

这家背靠分众、手握小贷牌照的金融科技公司,以7.91亿元对价被最大股东彻底剥离,其54.97%股权估值从29.44亿元缩水至7.82亿元,73.45%的减值率成为助贷行业强监管下的真实注脚。

资本进退:分众的清仓式撤离

分众传媒与数禾科技的关系,揭示了一种中国资本市场罕见的股权投资结构——控股不控权。

从股权比例看,分众传媒一度拥有绝对控制权。2016年3月,分众传媒出资1亿元获得数禾科技70%股份,将其纳入控股子公司。此后历经多轮资本运作,截至2025年3月,分众传媒持有数禾科技的股份比例被动增加至54.97%。

然而,分众传媒从未真正控制过数禾科技。根据数禾科技公司章程,股东会特别决议需要经代表超过三分之二表决权的股东通过,且分众传媒在9人董事会中仅占4席,未超过半数。

这意味着,尽管法律上构成控股,分众传媒在实际经营中无法对数禾科技施加实质性影响。这种畸形结构让分众传媒长期处于被动投资者角色,却要承担股东责任。

分众传媒的退出决策,从资本回报角度看是理性的。2016年初始投资1亿元,2017年以1.2亿元转让部分股权,本次交易对价7.91亿元,累计现金净流入8.11亿元。据21世纪报道统计,分众传媒在9年的投资中获利已超9亿元。

对于数禾科技而言,分众传媒的退出不仅意味着资本撤离,更失去了重要的品牌背书。分众传媒作为上市公司背景,在数禾科技与金融机构合作时提供了信用加成。

投诉缠身:还呗被指“高息”

数禾科技的核心产品“还呗”一直是其利润引擎,也是争议焦点。截至2025年6月,还呗累计激活用户1.7亿,为2700万用户提供信贷服务。

据21世纪报道,此前还呗在贷规模在500亿元左右,但在助贷新规综合年化利率不得高于24%的要求下,四季度平台规模下滑至450亿元上下。

公开信息显示,数禾出现在中邮消费金融、宁银消费金融、平安消费金融、中原消费金融、海尔消费金融、哈银消费金融、小米消费金融、湖北消费金融、晋商消费金融、中信消费金融、阳光消费金融、盛银消费金融、唯品富邦消费金融、蒙商消费金融这14家消金助贷合作机构白名单之列。

还呗官方宣称借款综合年化利率为7.2%-23.99%,但众多消费者投诉显示,其实际综合融资成本接近36%。

据公开信息,有借款人投诉称,在还呗借款35000元,分12期还款,总共要还42192元,实际年化利率约36%。账单显示,每期还款中都包含远高于利息的担保费。

2025年8月,有消费者投诉称,在还呗借款4000元,年利率高达35.99%,其中包括每月23.59元的担保费。更有法院工作人员因老乡欠款1221元逾期,遭到还呗合作催收机构频繁骚扰,累计收到186条催收短信和100个催收电话。

2025年11月,《法治周末》记者实测:还呗广告号称借款免息,但加上担保费、罚息等,其借款实际年化费率或高达35.99%;同时,还呗还存在“套娃协议”“协议套协议”的情况;而记者在还呗借款后一两天内,多次接到标有广东云浮、百岁医疗、优选金服等广告推销电话。

助贷新规明确规定,商业银行应当将增信服务费计入借款人综合融资成本,且综合融资成本需符合司法保护上限(通常指24%以内)。这一规定直接冲击了还呗的高定价模式。

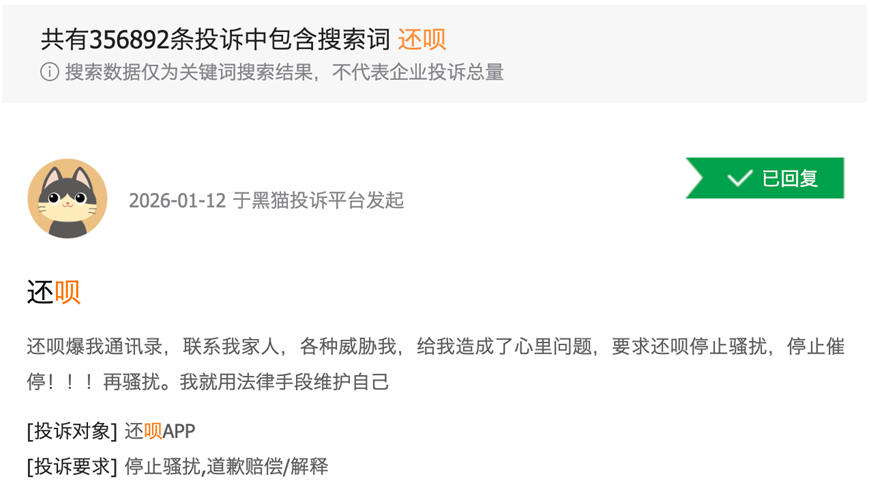

数禾科技的经营风险不仅体现在财务数据上,还反映在消费者投诉中。黑猫投诉平台显示,关于“还呗”的累计投诉量超过3.5万条,投诉内容涵盖高利贷、暴力催收、担保费过高、担保费不透明、砍头息等问题。

来源:黑猫投诉

还呗App还因用户信息保护问题多次被监管通报。2021年5月,国家网信办通报还呗App“违反必要原则,收集与其提供的服务无关的个人信息”;2020年7月,工信部通报其“私自共享给第三方”。

战略转型:

从SHUHE GROUP到SHUHE TECH

面对行业变局,数禾科技曾尝试战略转型。2025年5月,在公司成立十周年之际,数禾科技完成品牌焕新,将企业标识从“SHUHE GROUP”升级为“SHUHE TECH”,强调科技驱动。

数禾科技宣称已构建融合传统机学模型与大语言模型的智能决策中枢,累计申请专利370余件,获得授权80余件。

公司高管团队也曾经历频繁变动。2023年底,首席运营官文嘉、CRO陈曦、贷后VP夏文静等多位关键人员离职,公司内部多个中层岗位大幅调整。

更值得关注的是,数禾科技子公司上海抱梦信息科技有限公司因开展“抽盲盒”业务,其董事长王鹏飞于2024年被公安带走调查。该公司已于2025年5月完成工商注销。

十年资本联姻走向终结,数禾科技面临的挑战才刚刚开始。据数禾科技方面回应,本次股权结构调整“不会对公司正常经营产生任何影响”。

然而,失去上市公司背书后,数禾科技在与金融机构合作时的信用评级将面临考验。随着助贷行业整体向24%以内的利率区间调整,数禾科技长期依赖的高定价模式已难以为继。

在金融科技领域,合规能力正在成为新的核心竞争力。数禾科技需要重新思考,在失去资本庇护后,如何在不依赖高息差的情况下找到可持续的生存之道。