2025年,房地产土地市场在房企的持续审慎中,悄然上演着一场结构性分化的“变奏曲”。

1-11月,中国百强房地产企业拿地总额虽然延续了此前的增长态势,但增长动力明显减弱,增幅相较于1-10月有所收窄。这也直观地反映出,随着年关将近,面对市场前景的不确定性,房企在土地储备投资上变得更加审慎。值得关注的是,11月份,民营房企聚焦优势区域深耕拿地,联合体拿地模式变得更加普遍。

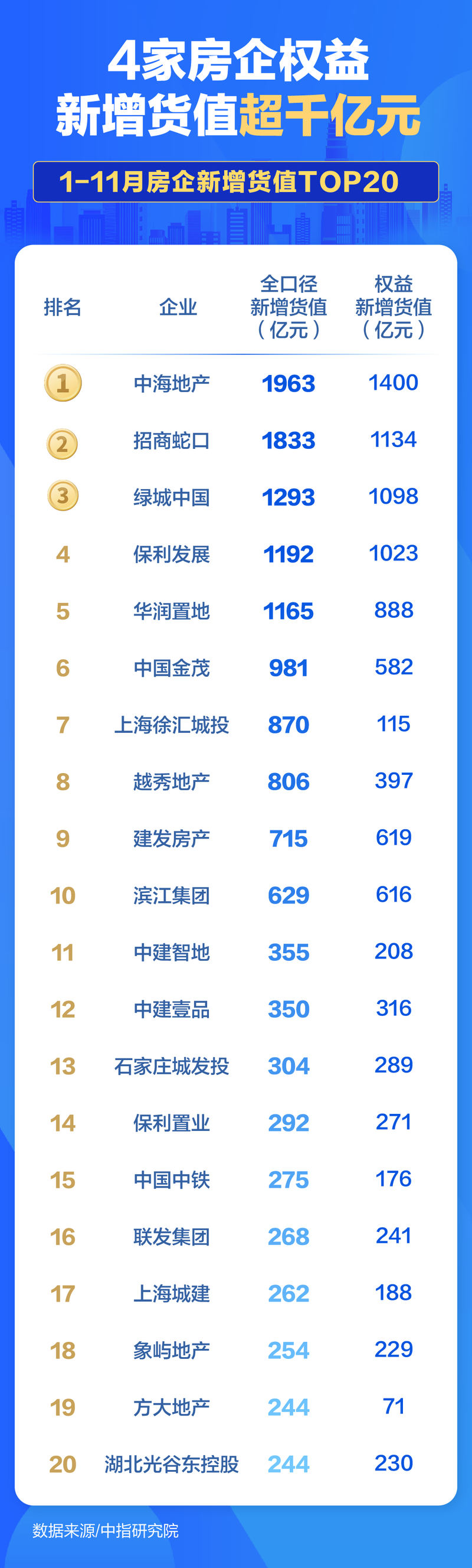

中海地产、招商蛇口新增货值规模领先

根据中指研究院数据,1-11月份,TOP100企业拿地总额8478亿元,同比增长14.1%,虽继续延续增长态势,但增幅较1-10月大幅收窄。临近年底,企业拿地积极性有所减弱,态度更趋审慎。

从新增货值来看,1-11月,中海地产、招商蛇口和绿城中国位列前三。中海地产以1963亿元新增货值位列第一;招商蛇口、绿城中国新增货值规模分别为1833亿元和1293亿元,分别位列第二和第三位。

1-11月新增货值前三名与1-10月相同,但在1-9月份的排名中,前三位为绿城中国、保利发展和中海地产。因此,中海地产与招商蛇口两家企业均通过获取上海城市更新项目,实现货值大幅提升。

权益拿地金额方面,1-11月,中海地产、绿城中国、招商蛇口分别以870亿元、588亿元、564亿元位居前三名。

不难发现,头部企业拿地力度持续加强,占比显著提升。1-11月,拿地金额TOP10企业占TOP100企业比例高达54.1%,TOP20企业占比达66.7%,相比去年底分别提高12.7个和11.8个百分点,头部房企拿地金额力度相对更强。

进入11月份,一个显著的市场现象是联合体拿地模式变得更加普遍。联合体拿地主要集中于一二线核心城市,包括上海、杭州、成都、武汉等热点城市。比如,上海杨浦区地块由上海城建置业发展有限公司和上海建元资产管理有限公司以43亿元联合竞得,这也是11月份金额较高的联合体拿地案例。

除了央国企之间的“强强联合”外,部分民营房企也开始寻求与国企或地方城投平台合作。例如,蓝城集团与杭州之江城投联合获取杭州西湖区转塘板块的住宅用地,通过这种“民企+国企”模式,民营房企得以在核心城市延续发展机会。

中指研究院研究主管陶淑茹表示,临近年末,房企更加青睐联合体拿地。一方面,联合拿地可以应对市场不确定性,将销售不畅、价格波动等风险由多家企业共同承担;另一方面,年末企业拿地资金趋紧,联合体拿地能以较少资金获取优质地块。

民企在特定区域表现活跃

值得关注的是,尽管整体格局由央国企主导,但在11月份土地市场也因部分民营房企的活跃表现而泛起波澜。与过往全面收缩不同,一些财务相对稳健、深耕特定区域的民企,开始在自身优势城市的核心地段果断出手,且不乏激烈竞价。

例如在北京,懋源地产经过166轮激烈举牌,以50.24亿元、溢价率18.21%竞得朝阳区松榆里地块,成为11月份全国总价最高地块。而这并非其今年首次出手,8月份懋源地产曾以10.30亿元竞得顺义薛大人庄6017地块。

在上海,佳运置业经过82轮竞价以总价24.75亿元拿下浦东新区地块;大华以11.42亿元竞得宝山区一宗地块。在成都,金沙鹭岛经过35轮竞价以3.37亿元竞得郫都区一地块,溢价率达39.53%。

由于民营这轮持续补仓,从1-11月份重点城市房企拿地排名来看,懋源地产进入北京拿地金额前十,嘉禾兴地产进入成都拿地金额前十,滨江集团、金帝联合控股集团、兴耀房产集团、浙江英冠控股集团等民营房企均进入杭州拿地金额前十。

需要关注的是,当前民营房企的投资策略已从过去的全国化扩张,全面转向“聚焦核心、深耕优势区域”。它们不再轻易涉足陌生市场,而是将有限资金精准投向市场抗风险能力最强、自身操盘能力最成熟的城市和板块,以此维持生存与发展的基本盘。

溢价率低迷,顶流地块仍受追捧

从全国范围看,土地市场的整体热度依然不高。克而瑞数据显示,11月份,全国土地市场平均溢价率为4.1%,虽然环比迎来低位回升,但仍处于历史较低水平。溢价成交现象,仅分布于北京朝阳松榆里、上海浦东川沙、广州白云江高镇等少数被普遍看好的板块,绝大多数地块仍以底价成交。

据克而瑞统计,11月份成交总价超过10亿元的31宗住宅用地中,仅有北京和上海的4宗地块出现溢价成交,其余27宗均为底价成交。就连以往市场热度颇高的杭州,11月份出让的3宗条件不错的宅地也全部以底价成交;而且,基本是以深耕房企补仓为主,比如绿城拿下未来科技城核心区的低密宅地、万科联手杭州安居集团拿下华丰124号地块。土地市场热度回落,反映出开发商对非绝对核心地块的态度异常谨慎。

在业内人士看来,行业集中度提升已不可逆转。资金和土地资源将持续向头部企业集中,中小型房企的生存空间将进一步被压缩。短期内,期待民营房企大规模重返土地市场并不现实。它们更多在自身拥有绝对优势的城市和区域,寻找机会获取利润空间相对明确的地块。此外,合作开发将成为主流模式,这不仅是房企当下的生存智慧,也可能重塑未来房地产项目的开发与合作格局。

整体来看,2025年末的土地市场,虽无全面回暖的喧嚣,却在冷静与分化中。在这一阶段,审慎、聚焦、合作与把握结构性机会成为关键词。