蓝鲸新闻11月7日讯 低利率时代,中间收入成为各家银行转型的发力方向。随着投资市场回暖,居民投资偏好与资产配置出现调整,给银行中收业务带来积极影响。近期A股上市银行披露的三季报显示,整体而言,上市银行的中收业务走出了此前的负增长态势。

数据显示,今年前三季度,42家A股上市银行手续费及佣金净收入合计约为5782亿元,较去年同期增长约4.6%,一改此前的下滑颓势。在42家A股上市银行中,有27家银行前三季度手续费及佣金净收入实现同比增长;而在2024年同期,仅11家银行录得正增长。

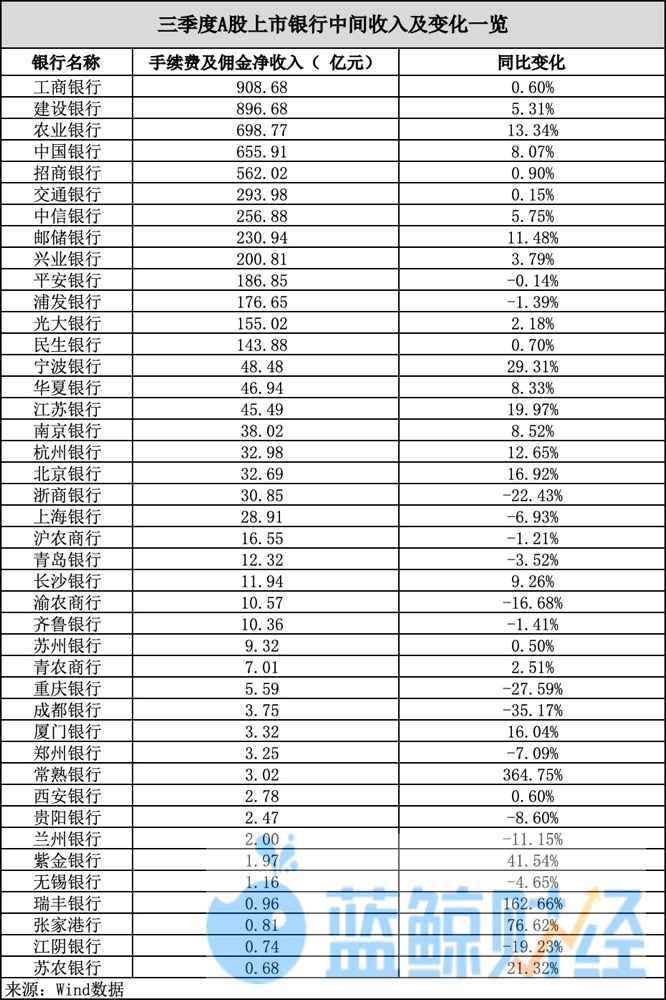

江浙地区中小银行同比增速领先,最高超360%

中收规模方面,国有大行以绝对优势领先。工商银行、建设银行、农业银行和中国银行位列前四,前三季度分别实现手续费及佣金净收入908.68亿元、896.68亿元、698.77亿元和655.91亿元,分别同比增长0.6%、5.31%、13.34%和8.07%。

股份行中,招商银行中收规模位列第五,前三季度实现手续费及佣金净收入562.02亿元,同比增长0.9%。此外,中收规模靠前的还有中信银行及兴业银行,前三季度的手续费及佣金净收入均在200亿元以上。

中小银行中,宁波银行及江苏银行中收规模排在前列,两家银行前三季度手续费及佣金净收入均超40亿元,较去年同期实现正增长。

同比增速方面,前三季度区域性中小银行表现较为亮眼。在42家A股上市银行中,增速超10%的有12家,包括两家国有大行,其余10家均为区域性中小银行。

在此之中,地处江浙地区的常熟银行增幅最为明显,前三季度实现手续费及佣金净收入3.02亿元,同比增长364.75%。此外,处于同地区的瑞丰银行、张家港行、紫金银行、宁波银行及苏农商行,同比增速均在20%以上。

上市银行中收整体实现改善,资本市场回暖被视作重要推手。中金公司研究部银行业分析师林英奇在报告中指出,前三季度上市银行净手续费收入同比增长4.6%,同比增速较上半年继续提升1.5个百分点,走出2022年到2025年一季度的持续负增长区间。中间收入表现持续改善,主要由于资本市场表现回暖,权益类财富管理产品增速回升,带动财富管理收入增速上升,以及前期费率下调措施影响逐渐过渡。

在近期上市银行的业绩说明会上,亦有管理层提及投资者偏好及资产配置的变化。

“在存款利率下调、市场环境变化特别是投资市场显著回暖的大背景下,居民投资偏好与资产配置出现了调整,对投资收益更为敏感、对收益回报需求不断提升,从而加速存款向其他资产类别转移。”光大银行董事会秘书张旭阳在该行业绩会上指出,6月以来,从光大银行客户资产配置行为上看存款产品到期资金承接及新发生销量有所下降。同时,居民资产配置更加多元,在理财、公募基金、保险、三方存管以及黄金等品类的投资交易量和规模显著提升。

15家银行负增长,最大降幅超35%

在大部分上市银行中收实现回暖的情况下,前三季度亦有银行中收不增反降,甚至由去年同期的正增长转为负增长。

数据显示,在15家前三季度出现中收负增长的A股上市银行中,包括兰州银行、渝农商行、江阴银行、浙商银行、重庆银行及成都银行在内的6家银行手续费及净收入较去年同期下滑超10%。

其中,成都银行降幅最为明显,该行前三季度实现手续费及佣金净收入3.75亿元,同比下降约35.17%。而在去年同期,成都银行手续费及佣金净收入呈现正增长。该行在今年的三季报中提到,出现变动的主要原因是理财业务手续费收入减少。

“部分银行未能跟上复苏节奏且负增长,从机构特征来看主要还是二三线城农商行。”资深金融监管政策专家周毅钦指出,这些银行在财富管理能力上和国股大行及头部城农商行存在一定差距。在客户储备、产品代销能力和投研服务上短板明显。高端客户资源较少,且代销产品种类不够丰富,难以满足居民多元化的财富需求,在市场复苏中无法有效转化为中间业务收入。

另一方面,周毅钦表示,部分银行对代销理财、基金等高附加值业务投入不足。部分区域性银行尚未申请理财公司牌照,受监管要求限制理财业务发展规模,也就很难承接财富管理复苏带来的理财中收红利。

“除此之外,下滑明显的银行多集中在中西部或部分区域经济波动较大的地区。这些地区的经济复苏节奏慢于东部沿海,企业和居民的财富增值需求较弱,财富管理业务拓展受限。同时区域内企业经营活跃度不足,也影响了结算、投行、理财、托管等对公中间业务的收入。”周毅钦称。

如何提升中间业务收入?国信证券经济研究所所长助理兼银行业首席分析师王剑等人在《金融文化》撰文指出,相较于聚焦传统服务项目的价格调整,银行还可以着眼客户深层次、多元化的金融需求,开展专业化、个性化的服务,通过专业团队、高效系统、有机体系帮助客户优化资产配置、规避潜在风险、捕捉市场机遇,在为客户创造价值增量的同时,也为银行自身创造合理且可持续的收入来源。

此外,上文提到,银行应充分运用数字化技术手段赋能,实现降本增效。“通过技术驱动下的降本增效,银行在开展中间业务过程中可以实现向成本要利润,提升客户服务体验、拓展收入来源,从而扩大客户覆盖面、提升客户黏性,实现业绩增长与客户体验的协同优化。”