$华工科技(SZ000988)$ $中际旭创(SZ300308)$ $光迅科技(SZ002281)$

一、硅光(Silicon Photonics)用于 CPO 的核心优势(要点 + 证据)

1. 极高的带宽密度与更低的链路功耗 — 把光学引擎靠近 ASIC 后,用户侧电缆/高速电缆能大幅缩短,系统互连功耗显著下降、带宽密度显著上升(这是 CPO 的根本商业驱动)。

2. 利用 CMOS/半导体工艺实现大规模、低成本量产潜力 — 硅光可在成熟的微电子 foundry 流程上做 PIC(Photonic IC),长期单位成本有下降空间(“把光做成片上电路” 的规模化优势)。

3. 良好的电光协同(与ASIC/交换芯片协同设计) — 硅光与电子芯片在同一封装/2.5D/3D平台上更容易做协同优化(延迟、信号完整性、功耗)。这对 AI/超大规模互连尤其重要。

4. 生态与标准正在成形(利于互通与多源供货) — 行业组织已推出 ELSFP 等实现互换/前面板外置激光的规范,降低系统运维风险并推动产业链分工。

5. 应用场景广(从机架/机柜到机群互联) — 硅光支持从短距高密到中长距 DWDM 方案的 PIC 设计,能服务不同互连场景(但具体器件/封装有所区别)。

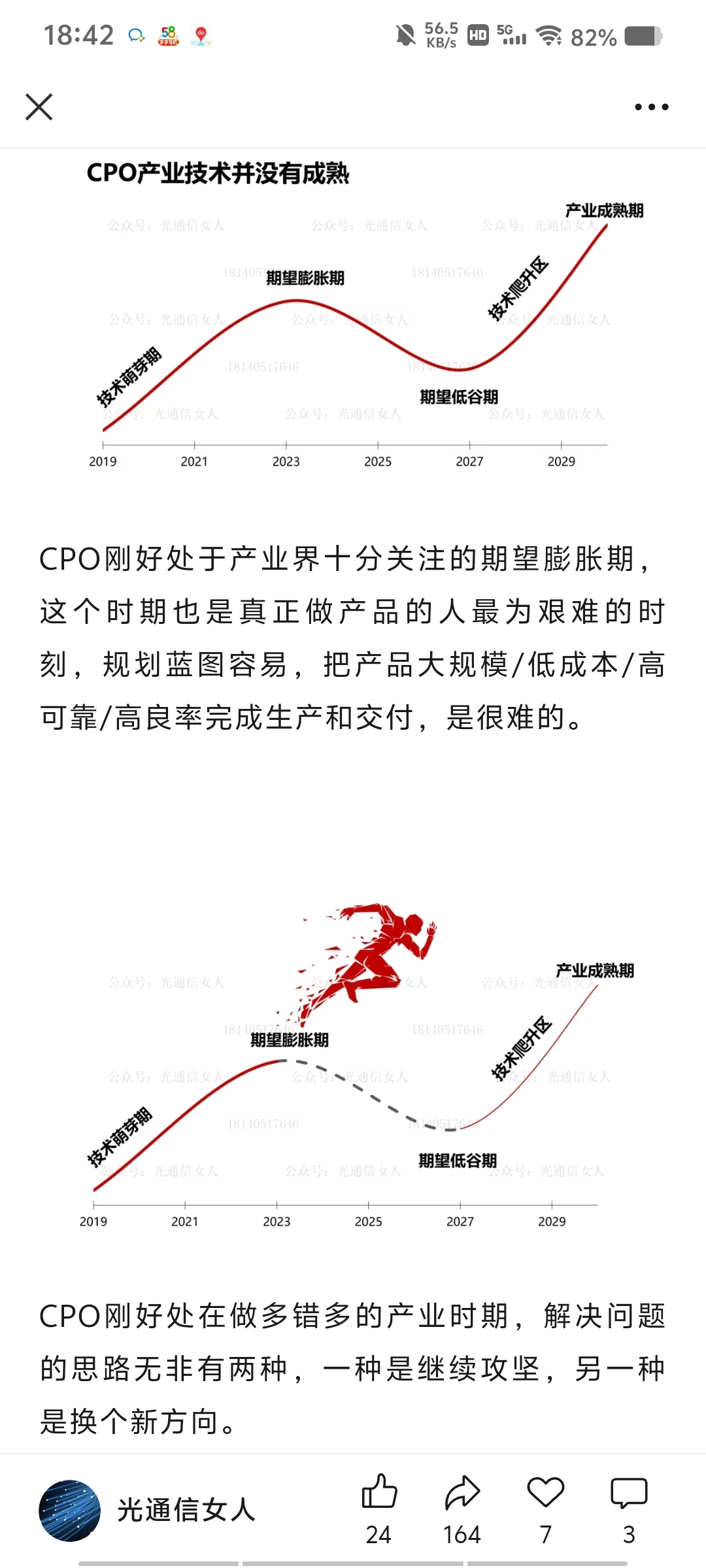

(支持性阅读:综述 / 市场报告 / 行业解读可见 IDTechEx/Nature reviews /行业专栏/PMC综述。)

二、主流硅光 CPO 技术解决方案(分类说明)

(为便于比较,我把常见方案分成 5 类 — 每类下面写短解释与优缺点)

A. ELSFP / 外置激光 + 硅光 PIC(“半集成、可维护”路线)

说明:光功率由前面板或刀片式外置激光模块(ELSFP)提供,PIC 在交换机内部负责调制/复用/接收。OIF 已制订 ELSFP IA,多个厂商已发布 4/8/16ch ELS 方案的样品或量产计划。

优点:运维友好(热点移到前面板、热设计更灵活)、“热/寿命”风险可用可换模块隔离、标准化推进快、较短时间商业化。

缺点:牺牲了极限的最小化集成密度(因为激光并未完全内置);面板接口和盲配技术需要成熟。

B. 混合/异质集成(III-V on Si / 焊接/键合激光到 PIC)

说明:把 III-V 激光器通过键合/异质集成固定在硅光平台上,形成在芯片上直接产生光的 PIC(更高集成度)。

优点:更紧密的集成、带宽密度极高、理论上能达到最高的功耗/面积效率。

缺点:制造复杂(键合/热阻问题)、热散/可靠性与良率挑战大,量产门槛高。

C. 2.5D/3D 封装(硅光 PIC + ASIC 在同载板 / CoWOS 样式)

说明:利用硅互连、硅通孔 (TSV)、共封装载板把 PIC 与 ASIC 放在同一模块层级(常作为英伟达/TSMC COUPE、CoWoS 路线中的一环)。

优点:系统级集成度高、与现有芯片技术兼容性好、可做高密度互联。

缺点:复杂封装与散热设计、需要 foundry/OSAT 生态成熟支撑。

D. 光子线键(Photonic Wire Bonding)与混合连接自动化装配

说明:用直接写入微结构(two-photon lithography)把独立 PIC/激光器光学连接起来,解决被动对准与耦合问题。已有学术/产业化 demo。

优点:快速实现异构器件互联、降低被动对准良率难题。

缺点:生产设备与流程需产业化放大,长期可靠性有待大规模验证。

E. VCSEL / 多模短距方案(面向短距机内/机架通信)

说明:用 VCSEL 等多模光学方案实现短距 CPO(功耗/成本对短距友好,但不适合长距 DWDM)。

优点:工艺成熟、成本低、适合短距高密互连。

缺点:无法满足 3.2T 以上长距/密集 DWDM 的需求,对 AI 超大规模互联帮助有限。

三、从“落实 → 商用出货”的排序(哪个方案最早能实现规模化出货?)

我把“落地难度(技术制造 + 可靠性 + 标准化 + 供应链)”综合量化后排序,并给出预计的短期(已样品/小批)、中期(首批商用)、长期(大规模出货)时间窗口估计(基于行业报告、OIF IA、厂商样品公告与学术综述)。

排名(更易先实现商用出货 → 更难)

1. ELSFP / 外置激光 + 硅光 PIC(最容易先落地商用)

为什么先行:OIF 已有 ELSFP IA、厂商(Furukawa、OE Solutions、SENKO、O-Net 等)已宣布样品/量产计划或宣布盲配 ELS,外置激光把最难的“激光寿命/热”问题移到可维护模块上,降低系统风险并满足运维需求。

时间窗口:样品/试产已出现(2023–2025),首批商用出货:2024–2026(已见样品与厂商计划),规模化量产:2026–2028(取决于前面板生态与客户试点速度)。

2. 2.5D/3D 封装(硅光 PIC + ASIC 共封装)

为什么第二:封装与系统集成复杂,但在系统厂(英伟达/博通/TSMC/大型云厂)牵引下快速推进,参考平台(如 COUPE / CoWoS 风格)与高阶 ASIC 厂商路线图推动落地。若 foundry + OSAT 协调到位,可较快进商用。

时间窗口:样机 / 客户试点:2024–2026;首批商用/有限出货:2026–2027;规模化:2027 以后,强依赖热管理与封装良率。

3. 混合/异质集成(III-V 键合 / 单芯片光源)

为什么第三:性能最好(更高集成密度),但制造(键合/良率/热)难度高,需 foundry 与封装链条成熟。学术/产业界进展快,但量产化相比 ELSFP/2.5D 更慢。

时间窗口:样机与小批:2024–2027;有限商用试点:2026–2029(取决于良率改进);规模化:2028–2032(或更晚,视产业化步伐)。

4. Photonic Wire Bonding(光子线键)

为什么第四:技术上能快速解决对准互联问题并加速异构集成,但要把直接写入形成的连接交由大规模生产线还需时间(设备与流程工程化)。适合作为“快速样机互联”的技术桥梁。

时间窗口:样机与小批:2023–2026;有限商用:2025–2028;规模化:需要 2027 年后设备/流程成熟。

5. VCSEL / 多模短距 CPO(短距场景最先商用但受限场景)

为什么最后(就长线高密互联而言):VCSEL 路线对短距/成本敏感场景成熟且可快速出货,但不满足长距、高速 DWDM 的密度/带宽要求;因此它会在“短距 CPO”场景率先商用,但对目标是 AI 数据中心主干互联的硅光 CPO 来说并不是主力路线。

时间窗口:短距产品已广泛商用(持续)。对 CPO 长距替代则不是主战场。

四、量化比较(简表 — “落实难度指数” 0–10,越低越易先商用)

ELSFP + PIC:落实难度 3/10(原因:标准已出、样品/厂商推进) 。

2.5D/3D 共封装:落实难度 4.5/10(原因:封装复杂、但系统牵引强)。

异质集成单芯片激光:落实难度 7/10(原因:良率/热/制造复杂度高)。

Photonic wire bonding:落实难度 5.5/10(技术验证快,量产放大需时间)。

VCSEL 短距:落实难度 2/10(短距场景已成熟,但不通用)。

五、主要风险与需关注的技术指标(工程/采购/投资角度)

1. 热与可靠性数据(MTTF、热循环、激光寿命) — 对异质/单芯片激光尤其关键。没有长期寿命数据,系统厂不会下大单。

2. 耦合与装配良率 — PIC↔光纤/激光器耦合的工艺良率直接决定成本与量产可行性。Photonic wire bonding、盲插 ELSFP 等都在解决这一点。

3. 标准互通(如 OIF ELSFP)与多源供货 — 标准化能显著降低系统整合风险并加快出货。已出台的 ELSFP IA 是重要里程碑。

4. Foundry + OSAT 产能和供应链 — 硅光 foundry 能力(IMEC/AMF/GlobalFoundries/SMIC/…)与封装厂(OSAT)是否有产能承接决定出货速度。

六、对不同利益方的策略建议(可执行)

工程团队(做方案选择):短期先做 ELSFP-based CPO 验证(因为互换性与运维优势),并平行做 2.5D/3D 封装热验证与异质集成小样机寿命测试(保守推进,数据驱动决策)。

产品/采购:在招标/评估中把 “ELSFP 兼容性、OIF 合规、样机热/寿命数据” 作为硬性指标,避免被单一深度集成锁死。

投资者:优先看三类资产:已在 ELSFP 生态链上有产品/样品并拥有客户试点的器件厂(短期确定性);掌握 foundry/封装能力的服务商(中期);以及在异质集成上掌握关键 IP/良率突破的企业(长期潜在高回报)。

七、总结(一句话)

要想最快把硅光 CPO 从“研究”推进到有意义的商用出货,最现实的路径是 ELSFP(外置激光)+ 硅光 PIC 的半集成方案(OIF 已有 IA、厂商有样品),而单片异质集成虽在性能上更优,但要达到规模化出货仍需更长的产业化与良率突破。其间 2.5D/3D 共封装 在系统厂牵引下会成为并行且很重要的通道。