华工科技在光模块高端产品的技术代差优势和未来产能规模优势或将改写历史

首先,华工科技3.2G光模块领先的代差优势,或将根本改变未来态势。

从2025年中报以来披露的信息中,我们可以看到,现在光模块技术领先的上市公司,分是中际旭创、新易盛、华工科技等。其高端光模块产品400G、800G已经量产出货。中际旭创和新易盛1.6T光模块已经小批量出货,赢得了批量出货的先机。加上大部分货供海外的高价优势,拉开了与华工科技等公司毛利率水平的差距。今年上半年,中际旭创的毛利率39.96%,新易盛的毛利率47.59%。而华工科技光模块的毛利率才10.87%。这就是在他们之间的高端技术产品代差优势和货出何地优势的差异所在。

然而,华工科技2024年1.6T光模块研发成功,2025年下半年小批量出货;今年3.2T光模块率先研发成功,送样头部需求企业验证,正在改变着光模块现有市场的天地。

如果华工科技3.2T光模块率先量产出货,将反过来对中际旭创和新易盛形成领先市场需求的优势,必将深刻改变光模块的现有格局和未来态势。

如果对产品代差的巨大影响认识不深的话,我们可以用中国4代飞机和5代飞机领先世界的优势来深入感受一下。有报道说,美国F-22战斗机在对抗中有过1:144战损比的惊人数据!那么,中国4代飞机和5代飞机空战也将取得比F-22战斗机更加明显的降维打击优势。这也是敌对国家不敢对我国轻举妄动的根本原因之一。

其次,华工科技2027年光模块年产4000多万只的领先优势,或将根本改变未来态势。

在第二十六届中国国际光电博览会(CIOE)期间,胡长飞表示:“公司2025年AI相关光模块发货量预计达600万至700万只(注意这里的定语是AI相关光模块,而不是所有的光模块,下同。),2026年将增至1300万至1500万只,包括400G、800G、1.6T及800G LPO产品,另有1万到2万只3.2T CPO发货。”

华工科技光电子信息产业研创园暨出口基地已于8月20日投产,2027年全面达产后将实现4000万只光模块年产能,产值超300亿元。同时,泰国工厂成为出海关键支点。胡长飞表示,2025年将是公司“海外突破元年”,2026年预计实现5至10倍的海外订单增长。

根据以上数据,我们可以预测,到2027年,华工科技研创园4000万只光模块的新产能,加上泰国年产200万只左右光模块的产能,加上原有的年产数百万只老产能,总的光模块产能应有4600万只左右。这样的光模块产能规模,将位列全国全球前列。

新易盛2024年年报披露,当年光模块产能1060万只,产量979万只,销量873万只。2025年半年报披露,当年光模块产能1520万只;上半年产量710万只,销量695万只。

中际旭创2024年年报披露,当年光模块产能2088万只,产量1536万只,销量1459万只。2025年半年报披露,上半年光模块产能1161万只;上半年产量940万只,销量905万只。

由上可见,华工科技光模块2025年的销量中值为650万只,是新易盛2024年873万只销量的74.46%,是中际旭创2024年1459万只销量的44.55%。

华工科技光模块2026年的销量中值为1400万只,预计是新易盛2025年1520万只销量的95.96%,是中际旭创2025年2918万只销量的47.98%。

华工科技光模块2027年的销量若达到4000万只,将是新易盛2025年1520万只销量的263.16%,将是中际旭创2025年2918万只销量的137.08%。

近三年华工科技光模块规模的优势,将日趋明显。

华工科技在800G、1.6T和3.2T光模块高端产品上的研发、追赶和应用,实现了对新易盛和中际旭创的追赶和超越,达到了当前光模块最前沿的技术水平。华工科技在光模块产能上的渐进与超越,也将实现对新易盛和中际旭创的追赶和超越,达到全国全球顶端水平。

现在至2027年两年多的时间,华工科技必将以与众不同的姿态展现在投资者眼前。

第三,Al产业的超高景气度,为光模块产业的大发展提供了重大机遇。

除了美国和中国以外的绝大多数国家的人工智能建设,还处在规划阶段。有人说,今后国家之间的竞争,将主要体现在人工智能的竞争之中。

华为 9月16日举办智能世界2035系列报告发布会,正式发布智能世界2035系列报告,包括《智能世界2035》和《全球数智化指数2025》报告。报告指出,2035年全社会的算力总量将增长10万倍。

当地时间周一(9月22日),英伟达和OpenAI宣布达成合作,包括建设庞大数据中心计划,以及英伟达对OpenAI最高1000亿美元的投资。根据协议,OpenAI将利用英伟达系统建设并部署至少10吉瓦的AI数据中心,用于训练和运行下一代模型。英伟达CEO黄仁勋周一在接受采访时表示,10吉瓦相当于400万至500万块图形处理器(GPU),约等于英伟达今年的出货总量,是去年的两倍。

光模块是与算力建设相伴而生、不可或缺、不可替代的算力芯片集群之间的连接器件。在全球人工智能建设、维护、更新换代的未来道路上,光模块产业的发展不可限量。

总之,全球人工智能算力的建设,或将使光模块产业受益十年甚至于更长时间。抓住了光模块优势个股如华工科技等个股,或将让投资者受益一生。投资者各自深入理解和合理把握吧!

祝好梦好运!

(2025年9月27日周六23时38分。供参考!)

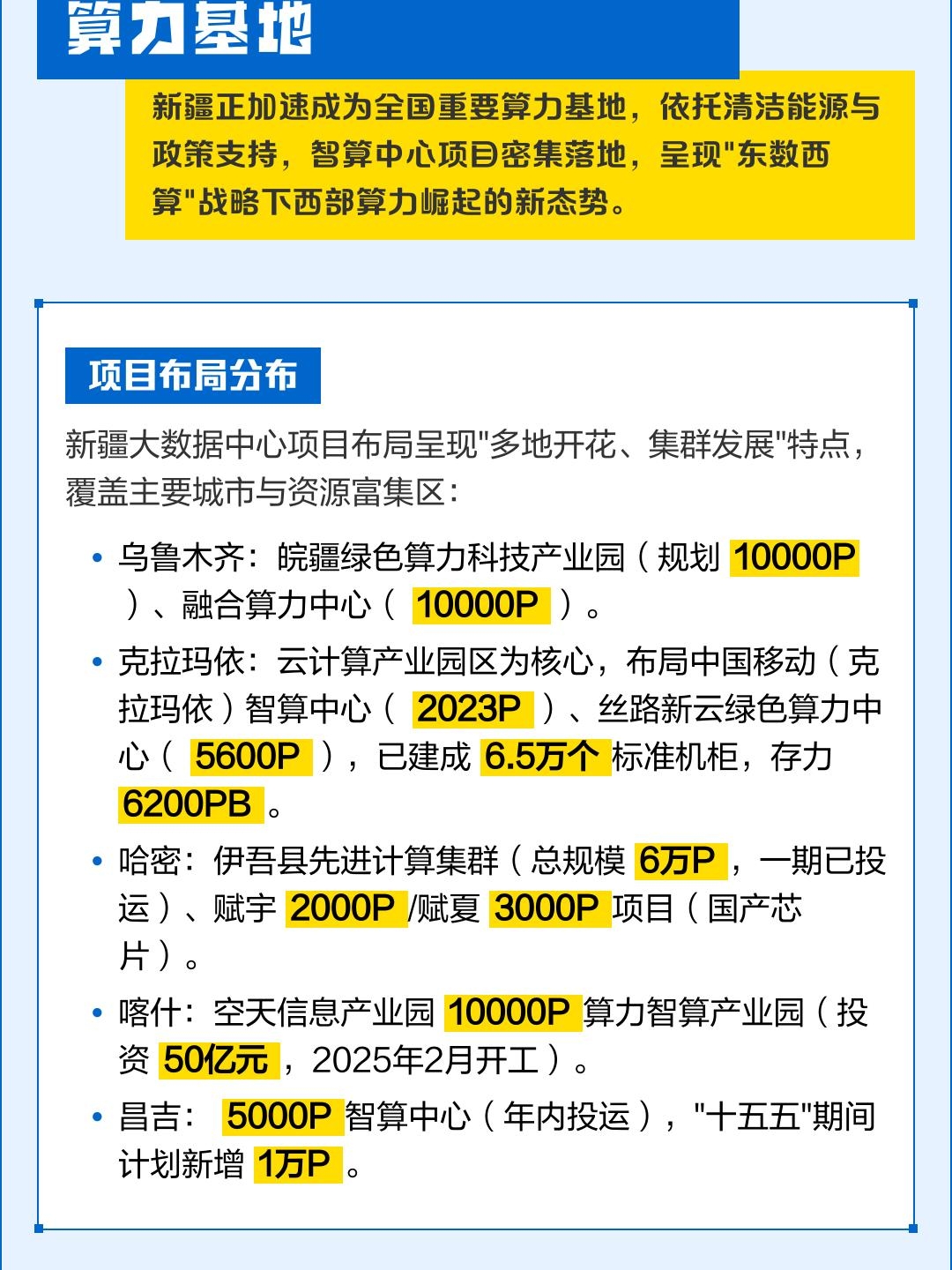

新疆加速崛起全国重要算力基地

新疆:西部算力崛起的新样本

作为"东数西算"战略下中国算力版图重塑的典型,新疆凭借清洁能源优势与政策红利,正构建覆盖全域的智能算力网络,数据中心数量与算力规模呈指数级增长。

项目布局:多地开花的算力集群

乌鲁木齐经开区皖疆产业园规划西北首个万P级智算中心,与融合算力中心形成双核驱动;克拉玛依云计算产业园区通过中国移动1.4万机柜智算中心、丝路新云5600P项目,构建全疆最大算力储备池;哈密伊吾县6万P先进计算集群(一期PUE≤1.15)以"算力换资源"推动能源城市转型;喀什空天信息产业园百亿级投资聚焦"算力 卫星应用"新业态;阿勒泰2万P全绿电智算中心(100%绿电,依托"三交三直"特高压)实现能源与算力耦合发展。

建设规模:指数级增长的算力革命

克拉玛依当前1.7万P算力居全疆首位,2025年目标扩至10万P(三年近6倍增长);哈密项目分阶段实施(一期通用、二期AI、三期预留量子计算);乌鲁木齐融合算力中心通过异构架构整合通用与智能算力。需关注技术风险:麦盖提2500P项目200万千瓦光伏配套800MWH储能能否应对负载波动;霍尔果斯睿存中心80%国产化率暴露高端芯片依赖问题。

新质生产力与非新质生产力品种在“科技 绩优”主题结构性牛市中的明显差异

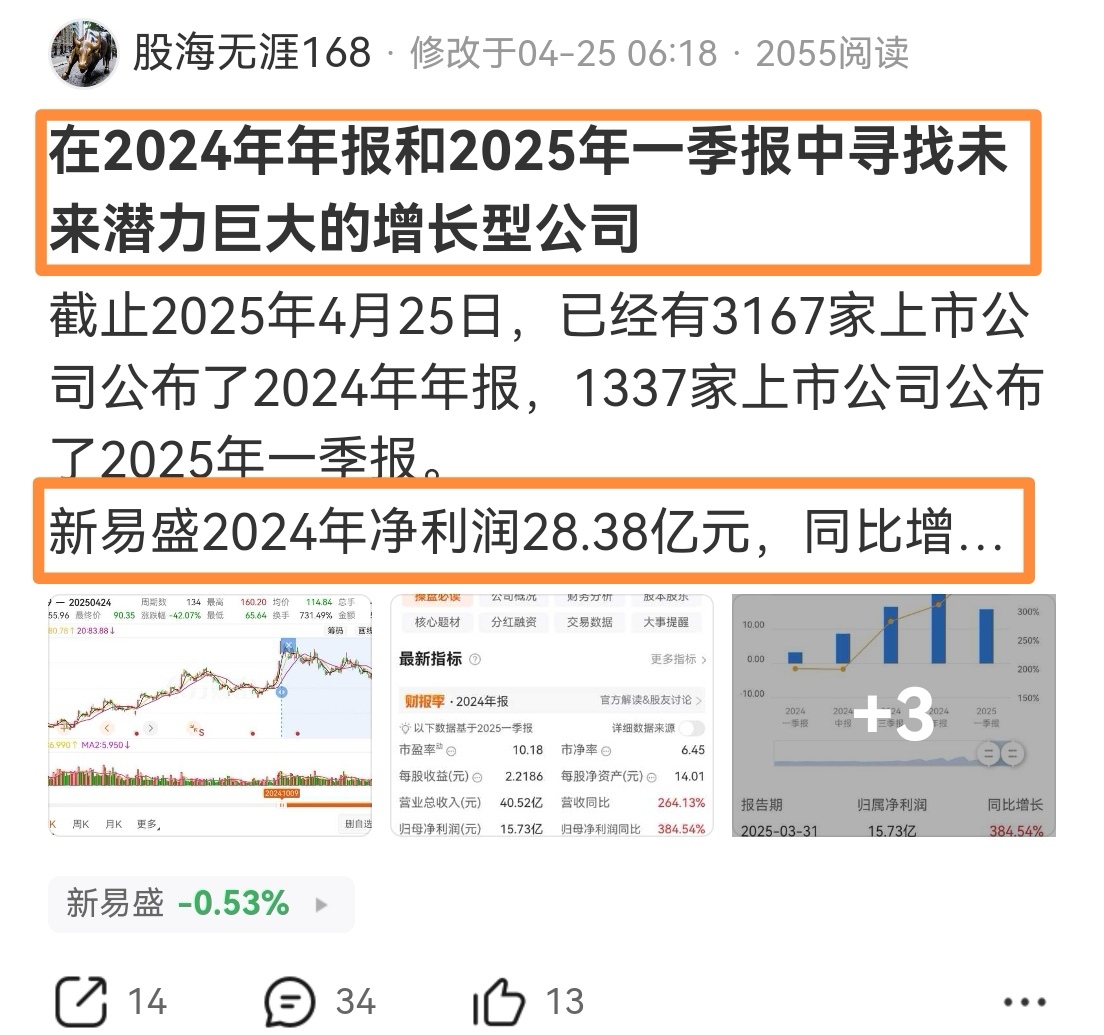

“科技 绩优”主题的领头羊是新质生产力的典型代表——新易盛。4月9日至9月1日的100天行情中,不到5个月时间,股价复权价从584.82元上涨至4487.33元,上涨了667.30%。其股价迭创历史新高!开创了中国牛市个股突出表现的新纪元!这体现了新质生产力的巨大市场力量!

看看新易盛去年和今年上半年业绩超常增长的状态,就明白这只股票为什么这么牛气冲天了!2024年,实现营收86.47亿元,同比增长179.15%;净利润28.38亿元,同比增长312.26%。2025年上半年,实现营收104.40亿元,同比增长282.64%;净利润39.42亿元,同比增长355.68%。

新易盛业绩这样连续暴发超常增长的态势,最主要的原因,是主营产品为与AI算力建设紧密相关的芯片集群连接不可缺少光模块。这使得新易盛有5100多家上市公司不能相及和相比的超常发展优势!

然而,传统行业的绩优股,却表现平平。以贵州茅台为例。仅管每年净利润保持着小两位数的增长,去年增长15.38%;仅管每年净利润高达数百亿元,去年净利润高达862.28亿元。但反映市场的股价,却从2021年2月18日复权最高13593.02元,跌至2025年9月25日的8575.12元,跌幅达到36.28%。而且股价还处在下降趋势之中。

可见,新质生产力的增长动力,与非新质生产力的增长动力,是完全不能相比的。

2025年,寻找和把握到新质生产力的优异品质的个股,或将使其投资收益插上腾飞的翅膀!

2025年“科技 绩优”为主题的结构性牛市的归缩,或将使所有科技绩优股创出历史新高!

关注个股:大华股份,华工科技,光迅科枝。

祝好梦好运!

(2025年9月27日周六10时18分。供参考!)

2025年4月25日开盘前推荐了新易盛。之后又写数篇文章进行了推荐。推荐新易盛后,最大涨幅达498.85%,至9月26日的涨幅还有476.54%。感觉十分有幸!

2025年6月27日开盘前推荐了华工科技,之后又发表多篇文章推荐。至9月26日仍然上涨98.49%。感觉十分有幸!

华工科技3.2T NPO产品应用于行业头部客户

华工科技微视界

2025年09月24日 22:14

开启算力互联新时代

当 AI 大模型的参数量突破 10 万亿级,数据中心的 “光动脉” 正面临前所未有的挑战:传统可插拔架构下,800G 光模块集群的功耗占比已逼近30%。

作为新一代数据传输解决方案,NPO 技术不仅精准破解了传统数据传输中 “长距离损耗大、延迟高” 的核心痛点,更以 “低功耗、高稳定性” 的优势,为信息技术发展开辟全新路径。

华工科技子公司华工正源本次首发的 3.2T NPO 光引擎产品,自研硅光技术、先进封装技术、先进耦合技术等核心技术,筑牢产品竞争力。目前已成功应用于行业头部客户,下一步,它将深度融入 AI 大模型运算、超大型数据中心等关键场景,为 AI 智算网

算力革命破界而来

华工正源 3.2T NPO产品解决方案:提供符合OIF标准的3.2T NPO光引擎和配套的外置光源ELSFP。

3.2T NPO光引擎采用华工正源自研硅光技术以及先进封装技术,单个光引擎集成32路信号通道,每通道100G速率。

NPO产品解决方案,对产业链相对开放,同时又具备低插损、低功耗、低时延的收益,预计2026年将会有大规模的商业化应用。

从2025年中报以来披露的信息中,我们可以看到,中际旭创和新易盛800G批量出货和1.6T光模块小批量出口北美用户,赢得了货供海外的高价优势。今年上半年,中际旭创的毛利率39.96%,新易盛的毛利率47.59%。而华工科技光模块以国内用户为主、出口量很少,毛利率低至10.87%。可见,高端技术产品的代差优势、出口北美的高价优势,是不同企业间的盈利水平的重大差异所在。

华工科技3.2T光模块在国内国外领先同行,在很大程度上,也会形成产品的代差优势。加持下半年出口大增,毛利率的提高,只是时间问题。

华工科技3.2T光模块对1.6T和800G光模块的优势,好似中国现在的6代飞机,对美国5代F-22飞机,具有特别明显的降维打击优势。

光模块个股公布三季报的时间已经确定。

华工科技10月24日,最早公布。光迅科技10月25日。新易盛、天孚通信10月30日。中际旭创10月31日。

一般情况下,三季报提前预告没有制度上的强制性。公布时间越早的公司,其业绩状态相对更好。

拭目以待!

华工科技总市值接近千亿

2025年9月30日(周二)。华工科技收92.48元,总市值929.9亿元,是湖北152家上市公司中总市值最高的个股。

上半年实现营收76.29亿元,同比增长44.66%;净利润9.111亿元,同比增长44.87%;每股收益0.9062元。光模块营收37.44亿元,占总营收的比重上升至49.08%。加上繁感元器件营收19.42亿元,占比25.46%。电子元件总收入的比重上升至74.54%。所处行业已经调至电子元件。公司表示,第三季度光模块产销还将大幅增长。

近一个月上涨24.54%,在光模块板块个股中,走出了独立的上涨行情。

在新易盛4月9月至9月1日100天上涨667%的示范下,华工科技上涨了73.60%。经过7天调整,重拾升势,再涨40.40%。

随着华工科技研创园年产4000万只光模块项目在8月的正式投产,其光模块的产能规模将提升至全国全球前列;随着多款1.6T光模块的量产和3.2T光模块的研发成功,其高端光模块产品将位列全国全球前列。

市场投资者对其未来业绩增长的预期在不断提升。

总之,华工科技未来总市值突破千亿甚至于更高,只是时间的早迟而已。

(2025年10月1日周三5时28分。供参考!)

从中际旭创新易盛在光模块产业的成功看华工科技的未来前景

2023年之前,中际旭创和新易盛的业绩增长处于一般上市公司的常态。

2019年,中际旭创营收47.58亿元,同比下降7.73%;净利润5.135亿元,同比下降17.59%。新易盛营收11.65亿元,同比增长53.28%;净利润2.129亿元,同比增长568.68%。

2020年,中际旭创营收70.50亿元,同比增长48.17%;净利润8.655亿元,同比增长68.55%。新易盛营收19.98亿元,同比增长71.52%;净利润4.918亿元,同比增长131.06%。

2021年,中际旭创营收76.95亿元,同比增长9.16%;净利润8.77亿元,同比增长1.33%。新易盛营收29.08亿元,同比增长45.57%;净利润6.619亿元,同比增长45.57%。

2022年,中际旭创营收96.42亿元,同比增长25.29%;净利润12.24亿元,同比增长39.57%。新易盛营收33.11亿元,同比增长13.83%;净利润9.036亿元,同比增长36.51%。

投资者对中际旭创和新易盛的真正悟道,大概是从2023年2月初开始的。

新易盛2023年1月30日发布2022年净利润预增至8.9 亿元至10.2亿元,增幅为34.46 %至54.10%。中际旭创2023年1月30日发布2022年净利润预增11亿元至14亿元,增幅为25.43% 至59.64%。当时大盘不好,又临近春节交易清淡的常态,市场反应比较平淡。新易盛公告当日收27.38元(复权价154.91元),仅涨0.48%。中际旭创当日收29.10元(复权价134.88元),仅涨0.64%。

但这是一个他们上升行情的启动因素。之后,有聪明资金介入。3月17日开始,中际旭创和新易盛进入放量拉升阶段。6月20日,新易盛从复权价177.26元上涨至662.84元,大涨273.94%。中际旭创从复权价159.88元上涨至774.91元,大涨384.68%。

中际旭创以2025年9月30日的收盘复权价2557.51元计算,比2023年1月30日收盘复权价134.88元上涨1796%。新易盛以2025年9月30日的收盘复权价4255.33元计算,比2023年1月31日收盘复权价154.91元上涨2647%。短短2年8个月时间,中际旭创上涨了近18倍,新易盛上涨了逾26倍。在A股的历史上,可称得上是历史传奇似的事件。

华工科技是中际旭创和新易盛在光模块业务上的后起之优,直到2025上半年,光模块的发展才有了重大变化。

2019年光电器件(光模块)营收21.82亿元,利润3.187亿元,占比23.86%。2020年光电器件(光模块)营收26.45亿元,利润3.665亿元,占比25.12%。2021年光电器件(光模块)营收53.80亿元,利润3.816亿元,占比22.03%。2022年光电器件(光模块)营收57.10亿元,利润5.102亿元,占比22.17%。2023年光电器件(光模块)营收31.10亿元,利润2.947亿元,占比12.49%。2024年光电器件(光模块)营收39.75亿元,利润3.343亿元,占比13.25%。2025年上半年光电器件(光模块)营收37.44亿元,利润4.07亿元,占比26.36%。

从股票价格上看,华工科技2023年1月31日收135.14元(复权价)。2025年9月30日收盘92.48元(复权价665.46元)。以复权价计算的涨幅为392.42%。大大低于中际旭创和新易盛的同期涨幅。

随着华工科技研创园年产4000万只光模块项目在8月的正式投产,其光模块的产能规模将提升至全国全球前列;随着多款1.6T光模块的量产和3.2T光模块的研发成功,其高端光模块产品已经位列全国全球前列。

光模块新产能和新技术的赋能,会不会让华工科技股价得到像中际旭创和新易盛那样上涨十几二十几倍的非凡牛态呢?

让我们拭目以待吧!

(2025年10月1日周三20时28分。供参考!)

从中际旭创和新易盛的研报中去感受华中科技2027年的态势

中际旭创和新易盛是光模块的头部企业。今年以来取得了业绩大增和股价大涨的可喜局面。

中际旭创上半年实现营收147.9亿元,同比增长36.95%;净利润39.95亿元,同比增长69.40%。每股收益3.5956元。

中际旭创2025年9月30日收403.68元。今年以来,上涨228.17%,涨幅位列5423只个股的第82名。4月9日至9月30日121天,上涨453.43%。

新易盛上半年实现营收104.4亿元,同比增长282.64%;净利润39.42亿元,同比增长355.68%。每股收益3.5956元。

中际旭创2025年9月30日收365.77元。今年以来,上涨344.76%,涨幅位列5423只个股的第23名。4月9日至9月30日121天,上涨622.50%。

中际旭创和新易盛中报披露后,多家证券公司推出研报,对全年、明年和后年的业绩进行了预判。

中际旭创有15家研报。预计公司2025年净利润80.69亿元至99亿元,同比增长55.95%至91.45%。预计公司2026年净利润112.68亿元至181.1亿元,同比增长39.65%至82.93%。预计公司2027年净利润136.06亿元至248.9亿元,同比增长20.75%至837.44%。

新易盛有9家研报。预计公司2025年净利润76.8亿元至87.28亿元,同比增长170.71%至207.54%。预计公司2026年净利润117.46亿元至147.3亿元,同比增长52.94%至68.77%。预计公司2027年净利润140.74亿元至198.9亿元,同比增长19.82%至35.03%。

这些证券公司对中际旭创和新易盛2025年至2027年业绩增长态势的预测,是逐年回落的。

而华工科技有5家研报。预计公司2025年净利润15.47亿元至19.1亿元,同比增长26.70%至56.43%。预计公司2026年净利润20.66亿元至24.4亿元,同比增长27.75%至33.55%。预计公司2027年净利润23.93亿元至29.6亿元,同比增长15.83%至22.66%。这些证券公司对华工科技2025年至2027年业绩增长态势的预测,也是逐年回落的。

中报之后,华工科技披露了一系列重大事项。

首先,光模块产能大增。一是8月20日研创园光模块项目正式投产,到2027年将形成年产4000万只新产能,产值超过300亿元。二是在2025年9月10日至12日的第26届中国国际光电博览会(CIOE)期间,华工正源总经理胡长飞表示:“公司2025年AI相关光模块发货量预计达600万至700万只,2026年将增至1300万至1500万只,包括400G、800G、1.6T及800G LPO产品,另有1万到2万只3.2T CPO发货。”三是泰国工厂成为出海关键支点,月产能达到15万只至20万只。四是胡长飞表示,2025年将是公司“海外突破元年”,2026年预计实现5至10倍的海外订单增长。五是下半年光模块需求供不应求。7月、8月和9月的出货量安排达到100万只。六是800G光模块批量出货。七是1.6T光模块小批量供货。

其次,光模块技术大突破。一是多款1.6T光模块研发成功,为不同用户提供了多种需求的选择。丹麦时间9月29日至10月1日,欧洲第51届欧洲光纤通信展(ECOC 2025)在哥本哈根举办。华工正源携基于量子点激光器方案、AEC铜缆方案的1.6T光模块重磅新品参展。基于量子点激光器方案的1.6T OSFP 2XDR4光模块,采用先进的量子点激光器和硅光(SiPh)技术,配合3nm DSP芯片,实现高达500米的单模光纤传输,典型功耗仅21W。1.6T AEC铜缆模块,传输速率高达1.6T,距离可达5米。

二是在第二十六届中国国际光电博览会(CIOE)期间,华工科技子公司华工正源携第二代单波400G光引擎、3.2T CPO光引擎以及业内首发的PCIe 6.0光模块等产品亮相。第二代单波400G光引擎,成为其硅光技术进化的代表之作。3.2T CPO产品采用16通道200G方案,集成度业界最高,基于自研硅光芯片,在功耗、数据密度等方面均保持领先,并与头部互联网客户深度合作,已成为其核心部件。3.2T CPO是今年最为先进的光模块产品。

三是胡长飞说,目前公司800G光模块出货量中硅光产品占比超70%,明年预计提升至90%以上。

华工科技以上这些重大信息,是在半年报之后发生的,是众多证券公司研报时没有掌握的信息。所以,对于华工科技今年乃至2026年和2027年的业绩增长的态势,需要进行重新评估。

若今年华工科技光模块产销量达到650万只,可以达到新易盛2024年873万只销量的74.46%,可达到中际旭创2024年1459万只销量的44.55%。若华工科技光模块2026年的产销量达到1400万只,可达到新易盛2025年1520万只销量的95.96%,可达到中际旭创2025年2918万只销量的47.98%。若华工科技光模块2027年的产销量达到4000万只,可达到新易盛2025年1520万只销量的263.16%,可达到中际旭创2025年2918万只销量的137.08%。

由此可以判断:若华工科技在产能上逐渐赶上甚至于超越了中际旭创和新易盛,在光模块高端产品的技术上不弱于甚至于强于中际旭创和新易盛,华工科技2025年至2027年业绩增长的曲线是不是将正好与中际旭创和新易盛业绩增幅逐年回落的态势相反,将走出一条属于自己的越来越好的态势呢?

几乎可以肯定的说,华工科技到2027年光模块产能全面超过中际旭创和新易盛时,在1.6T和3.2T光模块全面打通国内外销售通道时,华工科技的业绩体量,就不会输于中际旭创和新易盛了。

祝投资者好梦好运!

(2025年10月2日周四21时58分。供参考!)

将所发文章《从中际旭创和新易盛的研报中去感受华工科技2027年的态势》的内容作了以下修改:

若华工科技光模块2027年总产能达到4600万只(包括研创园的产能达到4000万只,泰国新产能240万只,老产能三四百万只),可达到新易盛2025年1520万只销量的302.63%,可达到中际旭创2025年2918万只销量的157.64%。

可以判断:若华工科技在产能上逐渐赶上甚至于超越了中际旭创和新易盛,在光模块高端产品的技术上不弱于甚至于强于中际旭创和新易盛,华工科技2025年至2027年业绩增长的曲线,是不是将正好与中际旭创和新易盛业绩增幅逐年回落的态势相反,将走出一条属于自己的越来越好的向上态势呢?

几乎可以肯定的说,华工科技到2027年光模块产能全面超过中际旭创和新易盛时,在1.6T和3.2T光模块全面打通国内外销售通道时,华工科技的业绩体量,就不会输于中际旭创和新易盛了。

华工科技2027年的净利润,或将跨越性的达到中际旭创15家研报预计的136.06亿元至248.9亿元的新水平,或将跨越性的达到新易盛9家研报预计的140.74亿元至198.9亿元的新水平。

届时,华工科技每股收益可达到13.52元至24.74元!至于华工科技的股价,交给市场来决定吧!

众多证券机构对易中天2025年至2027年业绩增长的预测,是一条减速曲线。意味着其未来的增长,将呈现下降态势。

华工科技2025年至2027年的AI光模块产能规模,正在迈出由2024年二三百万只增加到2027年4600万只的指数级步伐的巨大变化。华工科技现在光模块高端产品的技术,已经由400G到800G产品的批量供贷,向1.6T产品的小批量供货,向3.2T产品的成功研发,向最前沿的新技术新产品迭代迈进。其未来业绩必将呈现出加速增长曲线的态势,获利净利润倍增的巨大效应。

李开复讲:因为AI时代的来临,应该不止是我们这一代人、下一代人,而且是人类历史上,最伟大的一次科技革命。