$山子高科(SZ000981)$ $云内动力(SZ000903)$ $中邮科技(SH688648)$

一、无人物流车板块爆发:政策、成本、需求三重共振

1. 政策松绑:路权开放加速商业化

• 截至2024年,全国103个城市开放无人配送车路权,覆盖超80%物流节点城市。上海嘉定区无人配送站点达300个,形成高密度运营网络。

• 低速无人车(时速≤40km/h)审批简化,超200个城市发放专属通行证,车辆可按固定路线自主通行,扫清“最后一公里”障碍。

2. 成本下降:单月运营费低于人工成本

• 激光雷达、锂电池等核心零部件降价,叠加国产芯片(如地平线征程5)规模化应用,自动驾驶计算单元成本从2023年的8000元降至2025年的3200元。

• 无人物流车单月运营费约3167元,显著低于司机人工成本(均值约6500元/月),经济性凸显。

3. 需求爆发:快递行业人力缺口倒逼无人化

• 国内快递日均超7亿件,人力缺口严峻,推动无人配送渗透率达3.2%。

• 市场规模预估达万亿级,其中快递商超场景需求60-80万辆,城配领域存量2500-3000万辆,年替换量300-500万辆。

二、山子高科:无人物流车布局已落地,为何股价“趴窝”?

1. 业务布局:量产交付+技术合作双线并进

• 量产落地:子公司安徽知道新能源量产首款纯电动物流车BOX1,红星汽车研发的物流车已获美团、极兔批量订单,切入新能源商用车赛道。

• 技术协同:与鉴智科技合作智能驾驶,控股子公司东兴昌科技为激光雷达旋转电机龙头(合作禾赛科技、速腾聚创),适配L4级智能驾驶需求。

2. 股价滞涨原因:财务压力、转型风险与市场认知差

• 财务承压:2024年净利润亏损17.33亿元,尽管2025年一季度净利润同比增298.14%至8283万元,但整体盈利能力未完全修复,流动负债高企,股权质押比例7.76%。

• 转型阵痛:从房地产向新能源、半导体转型中,技术迭代与市场拓展需持续投入,近期出售云枫汽车80%股权等动作显示业务结构仍在优化。

• 市场关注度不足:板块热点集中于九识智能(万台订单)、中邮科技(邮政场景)等头部企业,山子高科作为新入局者,交付规模与品牌影响力尚需提升。

三、未来展望:如果拥抱阿里合作造车,山子高科能否迎头赶上?

1.合作本质:从资本绑定到技术共生

(1) 地理与资本整合:打造“3公里技术生态圈”

• 山子高科通过将浙江超影科技、赤骥控股及山子汽车注册地迁至阿里生态园(距菜鸟总部800米、与达摩院自动驾驶实验室同楼),形成物理层面的深度绑定。

这一布局类似蔚来2019年将总部迁至合肥江淮工厂旁的经典操作,旨在缩短技术协同周期。

• 阿里通过控股山子高科实现资产注入,而非独立造车,直接改造其现有产能。例如,山子高科红星工厂改造后年产能达10万辆,2026年即可承接菜鸟5000辆无人重卡订单,较自建工厂节省5年时间。

(2)技术渗透:从操作系统到芯片的垂直整合

• 底层系统:山子高科BOX1物流车已采用阿里AliOS车机系统架构,实现车联网与自动驾驶算法的深度融合。

• 硬件突破:其半导体子公司禾芯的HBM芯片首次测试在阿里云上海数据中心完成,目标2026年量产。该芯片若成功,可使阿里云摆脱对英伟达的依赖,成本优势显著。

2.阿里技术赋能:L4级自动驾驶的“降维打击”

(1)技术积累:从“小蛮驴”到“大蛮驴”的场景覆盖

• 末端物流:阿里“小蛮驴”已累计配送超1000万单,覆盖全国22个省份,形成对“最后一公里”场景的数据垄断。其自研的嵌入式计算单元以1/3算力实现同等智能水平,成本优势突出。

• 干线物流:阿里正在研发的“大蛮驴”无人卡车,计划3年后在公开道路测试,与山子高科合作可快速落地量产车型。

(2)数据闭环:菜鸟网络5亿公里数据的“炼金术”

• 阿里依托菜鸟网络积累的5亿公里车辆运行数据,通过“算法中台”AutoDrive优化自动驾驶决策。例如,其自动驾驶模型在KITTI数据集上斩获三项道路场景分割任务第一,技术实力领先行业。

3.山子高科的市场表现:潜伏期还是爆发前夜?

(1) 业务转型进展

• 新能源物流车:BOX1车型已量产,并计划拓展冷链运输场景;红星汽车工厂优化后,目标提升盈利能力。

• 半导体突破:禾芯HBM芯片2026年量产,可能引入阿里、华为等战略投资者,推动独立融资。

• 资产剥离:出售云枫汽车、安全气囊等亏损业务,回笼超20亿元资金,聚焦核心领域。

(2)财务与治理风险

• 流动性压力:2025年一季度流动比率0.58、速动比率0.41,短期借款10.45亿元,依赖资产出售维持现金流。

• 股东分歧:海尔系董事对资产出售持反对意见,可能影响战略执行效率。

(3)市场认知差

• 尽管与阿里合作深化,但山子高科股价(现价约2元)未充分反映其技术整合与订单潜力。市场更关注头部企业(如九识智能、新石器),而忽视其“技术+场景”的差异化优势。

3.爆发条件:技术、订单与生态的“三重催化”

(1)技术突破:禾芯HBM芯片2026年量产,降低对外部供应商依赖,提升毛利率。

(2)订单放量:菜鸟5000辆无人重卡订单交付,形成规模化收入。

(3)生态闭环:半导体业务独立融资,反哺自动驾驶技术研发,形成正向循环。

5.风险提示:不可忽视的“暗礁”

行业竞争加剧:九识智能、新石器等头部企业加速扩产,山子高科需警惕市场份额被挤压。

资金链压力:若亏损持续或转型进度不及预期,可能制约其扩张步伐。

技术跳票风险:若禾芯HBM量产推迟,估值需下修30%。

股东内斗风险:海尔系3%股权可能成为合作绊脚石。

结论:无人物流车板块爆发是政策、成本、需求三重驱动的结果。山子高科虽已具备量产能力与技术储备,但受财务压力、转型风险及市场认知差制约,股价尚未反映其潜在价值。如果山子高科与阿里的合作,那么就超越简单资本注入,形成技术、产能、订单的深度绑定。尽管当前股价未充分反映其潜力,但若技术突破、订单放量、生态闭环“三重催化”兑现,其有望在无人物流车赛道实现“从潜伏到爆发”的跨越。投资者需密切关注阿里自动驾驶技术迭代速度、山子高科资产出售回款节奏,以及行业政策变化对合作的影响。未来需关注其订单放量、政策落地及技术迭代进展,若上述因素兑现,股价存在补涨可能。

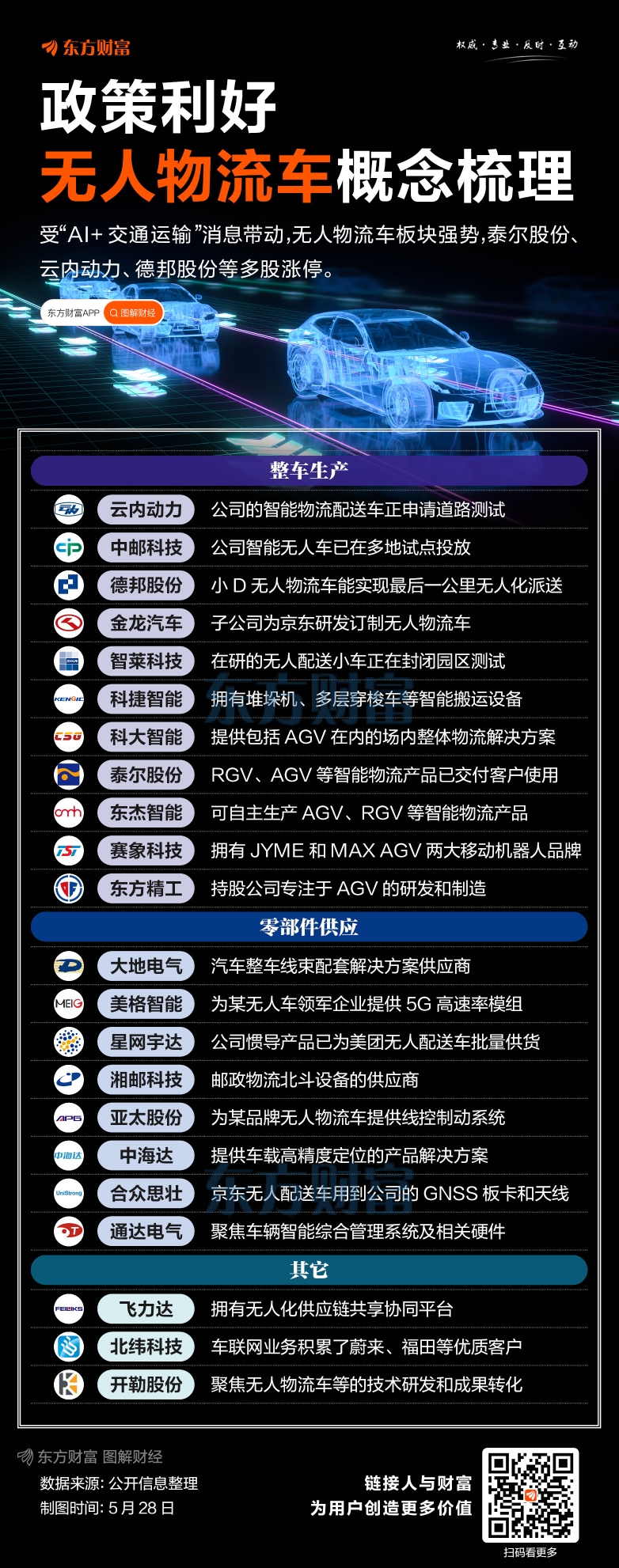

附件——无人物流车概念股

1. 连板

- 通达电气(603390):联合商用车厂商、自动驾驶解决方案供应商开发自动驾驶小型无人物流车。

- 云内动力icon(000903):布局的无人车产品可满足物流配送、园区转运、景区观光,已实现小批量销售。

- 科捷智能icon(688455):第二大股东为顺丰icon,持有11.14%股权,网传顺丰物流icon设备主要由公司完成。

2. 首板

- 劲旅环境icon(001230):自研两款无人驾驶环卫车,可实现L4级别自动驾驶。

- 德邦股份icon(603056):2019年10月25日获得行业内首批无人驾驶牌照,在无人驾驶领域实现科技与快递业务场景的融合。

3. 无人环卫车

- 博世科icon(300422):项目聚焦新能源环卫专用汽车关键技术研究及产业化应用。

- 新安洁(831370):面向山地城市道路清扫场景的智慧环卫作业系统关键技术研发及应用荣获优秀案例。

- 福龙马icon(603686):自主研发的智慧环卫工业互联网云平台目前主要使用公有云服务。4. 人气

- 中邮icon科技(688648):完善无人车运力平台功能并加大推广应用,参与制定邮政无人车相关标准。

- 智莱科技icon(300771):研发涉及无人驾驶配送小车项目,已有样品,无人机包裹接收站已交付下游客户使用。

- 湘邮科技icon(600476):车联网及寄递末端电动配送车辆生态平台服务乡村物流体系建设。

- 美湖股份(603319):携手长安车联、东嘉智能签订《智慧出行合作备忘录》,切入智能无人物流车场景运营。

- 开勒股份icon(301070):通过联营企业像资开勒布局无人物流车,与河南省icon汽车产业集团合作推进技术研发。

- 江铃汽车(000550):无人驾驶送货车合作文远知行icon,在轻客和轻卡icon等轻型商用车icon上已完成平台化自动驾驶冗余方案开发。

- 飞力达icon(300240):在两路寸滩综保区空港示范园区率先打造“5G+智能制造”无人化供应链共享协同平台。