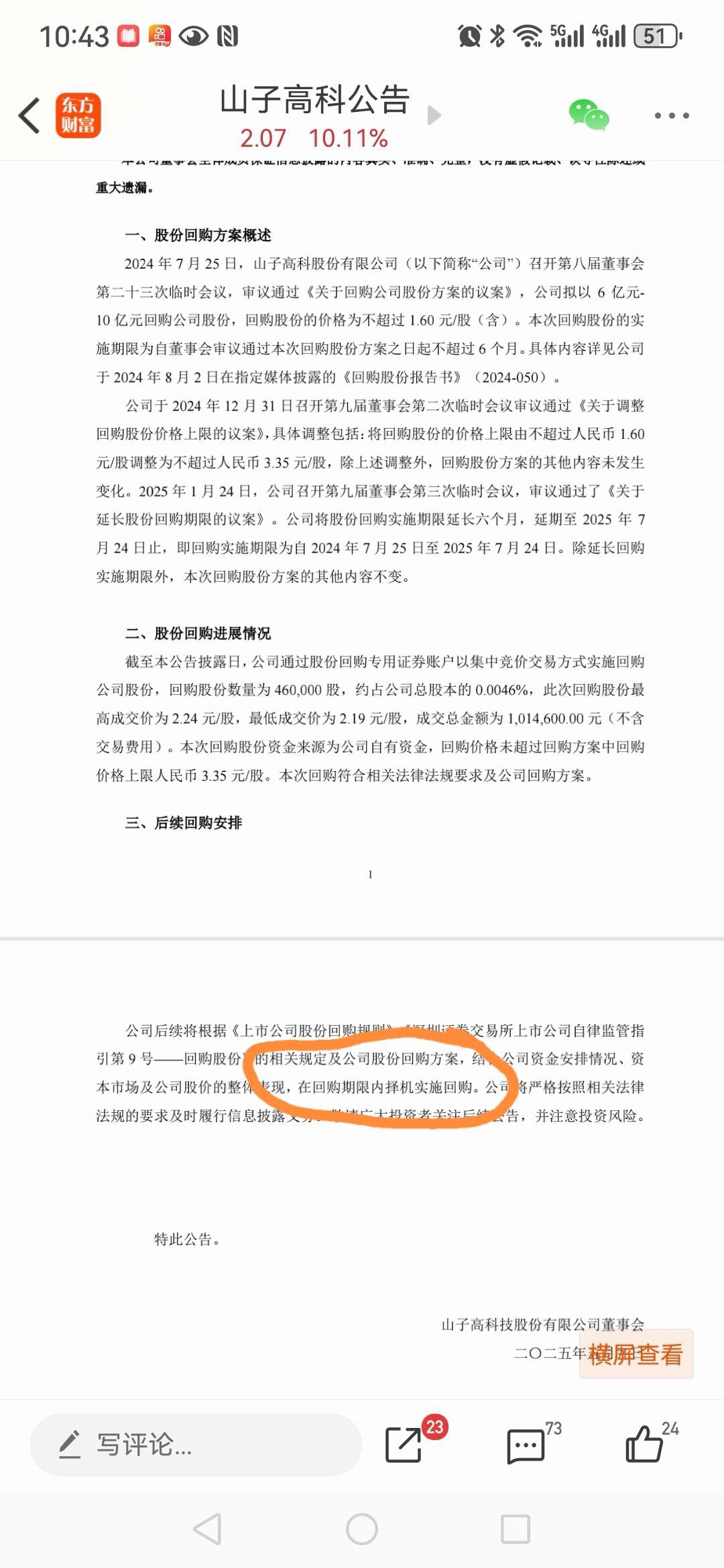

根据4月4日之前的回购进展和5月9日的回购进展对比,我们发现进展报告突然出现“择机回购”的表述。

根据最新信息及资本运作逻辑,山子高科在6月初的回购进展公告中出现实质性回购进展内容的可能性较高,但需跨越资金调配、增发节奏与市场信任三重关卡。以下为关键分析:

一、资金状况:回笼资金与低息借款提供操作空间

1. 资产出售回笼资金

• 历史动作:2024年以来,公司通过剥离物业、汽车零部件等非核心资产(如4.735亿元出售山子智服100%股权,2025年5月16日公告拟2460万元出售云枫汽车80%股权),累计回笼资金超20亿元。

• 资金用途:部分资金用于偿还债务(如短期借款10.45亿元,一年内到期的非流动负债25.77亿元),但仍有余力支持回购。例如,若回购计划上限为10亿元,公司理论上可调配部分资产出售所得推进回购。

2. 低息借款潜力

• 融资环境:当前市场利率下行,银行对优质企业贷款意愿增强。山子高科作为聚焦新能源汽车与半导体的转型企业,若能展示清晰的业务前景,可能获得低成本融资支持回购。

• 杠杆空间:公司资产负债率虽高(2024年一季度达81.07%),但通过资产剥离已优化部分负债结构,存在通过新增借款推进回购的潜在空间。

二、增发融资计划:新能源车制造需求迫切,回购动机强化

1. 增发必要性

• 业务聚焦需求:公司计划通过增发融资支持新能源汽车制造与半导体业务布局。假设增发20亿股,资金可能用于:

• 研发投入:加速新能源车关键技术(如电池、电机)突破;

• 产能扩张:建设新生产线或并购优质资产;

• 补充流动资金:缓解转型期现金流压力。

• 市场窗口:新能源车行业估值整体回升(如比亚迪、宁德时代等龙头股2025年涨幅超30%),增发融资可借势获得更高估值。

2. 回购与增发的协同效应

• 控股权保卫:若增发20亿股,现有股东持股比例将被稀释。例如,若增发前总股本为100亿股,增发后总股本升至120亿股,原股东持股比例稀释幅度为16.67%(100/120)。若回购5亿股后增发,总股本降至115亿股,稀释幅度降至13.04%(100/115)。

• 定价策略:回购可向市场传递“股价被低估”信号,推高股价,从而提升增发定价的市场接受度。例如,若回购后股价稳定在2元/股以上,增发定价可设定更高水平,减少股权稀释。

三、核心障碍:市场信任、内部博弈与监管风险

1. 市场信任:回购进度迟缓已引发质疑

• 投资者情绪:回购计划启动近一年,完成度不足0.2%,市场对公司“诚意”产生怀疑。若6月初仍无实质性进展,可能进一步打击市场信心,影响增发融资的市场接受度。

• 信息披露:公司需通过公告、投资者交流会等方式,明确回购资金来源、时间表及与增发的关联,重建市场信任。

2. 内部博弈:董事反对票与战略分歧

• 治理风险:海尔系董事刘中锡多次对资产出售议案投反对票或弃权票,质疑交易合理性与定价公允性。若回购与增发计划涉及类似争议,可能延缓资本运作进度。

• 战略分歧:控股股东与战略投资者在增发定价、股权分配等问题上若存在分歧,可能导致回购计划被边缘化。

3. 监管风险:信息披露与内幕交易防范

• 合规要求:回购与增发期间,公司需严格遵守信息披露规则,避免内幕交易风险。例如,2024年证监会曾修订《上市公司股份回购规则》,加强回购信息披露要求。

• 监管关注:若回购进度与增发计划信息披露不充分,可能引发监管关注,甚至导致资本运作受阻。

四、6月初回购进展的两种可能情景

1. 乐观情景:实质性回购落地

• 资金调配:公司通过出售资产、低息借款等方式,集中资源推进回购。例如,调配6-10亿元资产出售所得支持回购,剩余资金用于债务偿还与业务运营。

• 市场反应:回购动作可能短期提振股价,增强增发融资的市场信心。例如,若回购后股价稳定在2元/股以上,增发定价可设定更高水平。

• 长期影响:若回购与增发顺利衔接,公司控股权结构得以优化,为新能源车制造战略提供支撑。

2. 悲观情景:回购继续拖延

• 资金约束:现金流压力迫使公司优先偿还债务或支持业务运营,回购计划被后置。例如,若短期借款到期压力较大,公司可能暂缓回购以保现金流。

• 市场反应:市场信任进一步受损,增发融资难度加大,控股权稀释风险上升。例如,若增发前股价仍低于2元/股,定价可能被迫压低,加剧股权稀释。

• 治理风险:内部博弈加剧,资本运作节奏被打乱,转型战略面临不确定性。例如,若董事反对票导致增发计划延期,公司可能错失新能源车行业估值窗口。

五、结论:实质性进展需跨越三重障碍,关键看6月前资金调配与市场沟通

山子高科在6月初的回购进展报告中出现实质性回购进展的可能性存在,但需解决以下核心问题:

1. 资金优先级:能否从债务偿还、业务运营中分拨资源支持回购;

2. 市场信任重建:通过信息披露与实际行动回应投资者质疑;

3. 内部治理协调:化解董事反对票背后的战略分歧,确保资本运作顺利推进。

若公司能在6月前集中资源推进回购,并明确增发融资的时间表与用途,将有望实现“控股权保卫—转型突围”的双重目标;若继续拖延,则可能陷入“资本作秀—市场信心流失—控股权风险加剧”的恶性循环。

请注意——公司回购股份往往通过集合竞价和大宗交易进行,最近出现一次大宗交易,且连续多日集合竞价都出现了好看的竞买走势,是不是回购股份已经在进行中了?