作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的乌梅

金属锡,银白色金属,熔点低、延展性好、质软、耐弱酸弱碱腐蚀、无毒。

基于以上特性,锡及其合金在工业和人们的生活中有着广泛的运用,为现代工业不可或缺的关键稀有金属。

来源:锡业股份2025年半年报

2025年上半年,锡在供需博弈中走出了跌宕行情。一季度受矿源紧张推动锡价冲高;4月初因海外经贸摩擦冲击骤跌,随后震荡修复;6月东南亚锡矿主产国推进复产又对锡价造成了短期扰动。

来源:锡业股份2025年半年报

在这场波动中,$锡业股份(SZ000960)$和$华锡有色(SH600301)$受到了高度关注。作为两大锡业龙头,锡价的每一次跳动,都直接牵动着两家企业的营收神经。不过跳出短期扰动来看,资源壁垒与产业布局,才是决定企业长期发展的关键。

一、供应扰动趋缓,新需求支撑长消费

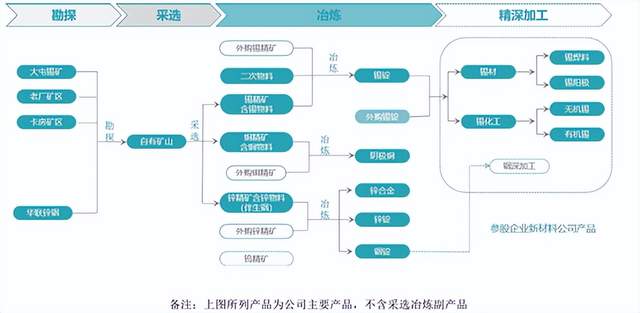

锡业股份有着百年历史传承,前身始于清光绪(1883年)朝廷拨官款建办的个旧厂务招商局。历经140余年的发展,锡业股份形成了锡、铜、锌、铟等金属矿的勘探、开采、选矿、冶炼及锡材、锡化工有色金属深加工(重要参股公司主要业务)的产业格局,为我国最大的锡生产加工基地。

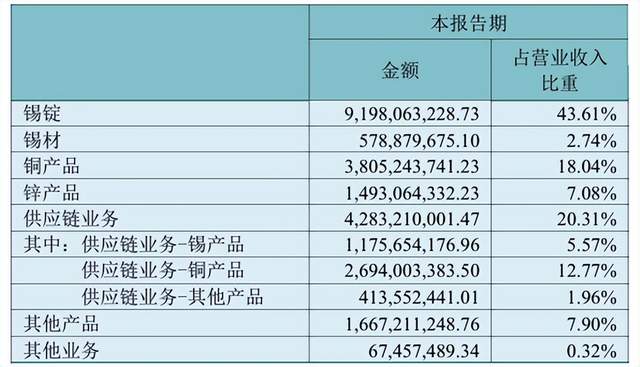

从收入结构来看,锡业股份以锡为绝对收入主力,2025年上半年,锡锭产品收入占总营收43.61%。

来源:锡业股份2025年半年报

与之相似,华锡有色业务结构也呈现出一主多辅的特征。

华锡有色主营业务为有色金属勘探、开采、选矿以及工程监理等业务,主要产品为锡、锌、铅锑、铅、铜精矿和锡、铟等深加工产品,以及通过委外加工的方式生产出锡锭、锑锭、锌锭、铟锭。其中,锡锭以47.77%的营收占比(2025年上半年数据)成为绝对核心。

锡业股份和华锡有色的业绩均与锡业强绑定。2025年上半年,锡行业基本面呈现供需偏紧格局,主要受供应端缅甸佤邦和非洲超预期停产,全球锡矿产量同比下降,导致矿端偏紧。

不过,据锡业股份披露,部分锡矿供应扰动预计在2025年下半年有所缓解。换言之,短期供给扰动带来的锡价走强,预计将逐渐趋向平稳。

来源:锡业股份2025年半年报

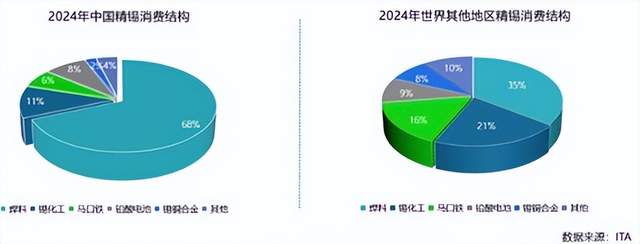

而剔除供给扰动,锡需求端亦有支撑。国内消费补贴和以旧换新政策预计仍然能够托底电子产品、家电和汽车等消费;另外,光伏、AI等新需求的崛起,也将助推精锡消费延续增长。

二、双雄对垒:资源禀赋和产业布局

企业层面,锡业股份以全产业链构建护城河,华锡有色靠资源禀赋与区域优势突围。

对资源型企业而言,资源储备是最核心的竞争力。这一点上锡业股份占据绝对优势。锡业股份位于云南,实控人为云南省国资委。云南作为有色金属王国,有色金属资源较为丰富。锡业股份矿产资源主要集中在红河个旧和文山都龙两大矿区,目前已探明的锡、铜、锌、铟、钨等金属总量较大,其中锡和铟资源储量均位居全球第一,锌、铜、钨资源规模位居云南省前列。

具体来看,截至2024年底,锡业股份保有矿石量2.58亿吨,其中锡金属量高达62.62万吨。

来源:锡业股份2024年年报

依托于庞大的资源储备,锡业股份进行全产业链布局。锡业股份是全球锡行业唯一集探、采、选、冶、深加工(重要参股公司的主要业务)及供应链为一体的全产业链公司,也是A股唯一锡全产业链上市公司。

来源:锡业股份2025年半年报

自2005年以来,锡业股份锡产销量稳居全球第一,占有全球锡市场最大份额。据锡业股份测算,2024年国内市场占有率为47.98%,全球市场占有率为25.03%。根据国际锡业协会统计,公司位列2024年十大精锡生产商中之首。

与之相比,华锡有色在规模上略逊一筹,但也有强大的背景依托。

华锡有色实控人为广西壮族自治区国资委,保有的锡、锑、锌矿产储量在国内排名前列。截至2024年末,铜坑矿、高峰锡矿、佛子冲铅锌矿保有矿石资源量6,279.08万吨、保有锡、锑、铟等资源金属量326.13万吨。

值得一提的是,华锡有色高峰锡矿位于广西南丹大厂锡多金属成矿带内的西矿带,开采的主矿体100+105号矿体是世界上罕见的特大型特富锡多金属矿体,伴生矿种多,品位高,资源禀赋优势显著。

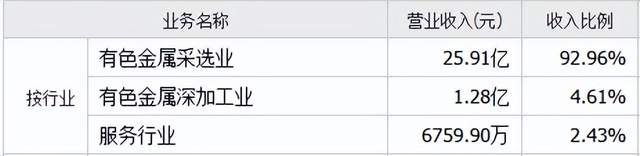

从产业布局来看,华锡有色虽然也向下游延伸,但仍以矿山采选为主,深加工为辅,2025年上半年,有色金属采选业收入占其总营收92.96%。

来源:同花顺-华锡有色2025年上半年数据

三、业绩对比:规模制胜VS高毛利弹性

锡业股份和华锡有色业务布局的差异最终体现在业绩上。锡业股份展现出龙头企业的规模优势与稳定性,华锡有色则呈现高毛利、高弹性的成长特征。

营收规模上,锡业股份的龙头地位无可撼动。2025年上半年,锡业股份实现营收210.93亿,华锡有色实现营收27.87亿,二者差距近10倍。

但相应的,锡业股份由于体量庞大,增长弹性明显不如华锡有色。2025年上半年,锡业股份和华锡有色营收规模均保持正向增长,增速分别为12.35%、23.66%。

另外在盈利质量上,锡业股份虽然利润总规模高于华锡有色,但二者之间毛、净利率差异明显。 还是以2025年上半年为例,华锡有色毛、净利率分别为36.36%、22.04%,而锡业股份毛、净利率分别仅为12.34%、5.35%。

进一步分析原因来看,华锡有色毛利率较高,主要是因为约90%以上的收入都来自于有色金属采选业,而其采选业的毛利率明显高于深加工业。

来源:同花顺-华锡有色2025年上半年数据

反观锡业股份,一方面,锡业股份收入结构中,包含大量低毛利的供应链业务,从而拉低了综合毛利率;另一方面,锡业股份全产业链布局,且下游加工环节还有部分原料外购。

来源:锡业股份2025年半年报

今年初锡矿供应持续紧张,这样的局面对华锡有色是极大的盈利支撑,但对于下游的加工厂冶炼厂而言,却也是不小的挑战。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#收盘点评##炒股日记##能源金属概念股狂飙!锂电大周期来了?#