摘要

5月16日,中证机床指数逆市走强。工业母机是人形机器人核心零部件批量化生产降本的核心,机床设备增量空间有望达到百亿规模,机构建议关注工业母机相关标的。

投资要点:

①工信部:推动工业母机产业高质量发展,避免“内卷式”竞争

②下游产业升级叠加设备更新政策推动,高端机床国产化持续提速

③人形机器人量产带动核心零部件需求,机床设备增量空间有望达到百亿规模

④投资建议

一、工信部:推动工业母机产业高质量发展,避免“内卷式”竞争

继去年印发《“工业母机+”百行万企产需对接活动实施方案》后,工信部再提工业母机的发展。据“工信微报”微信公众号消息,5月15日,工业和信息化部党组书记、部长李乐成主持召开第十四次制造业企业座谈会,聚焦加快推动工业母机产业高质量发展,听取工业母机企业情况介绍和意见建议。李乐成表示,工业母机是“制器之器”“自强之基”,是现代化产业体系建设的重要支撑。我们要持续完善工作机制,健全政策支撑体系,强化要素资源协调保障,推动工业母机产业高质量发展。其中也提到,要高度重视产业生态建设,避免“内卷式”竞争、同质化发展。

此外,在5月13日至14日第二届京津冀智能制造装备协同发展大会期间,国家工业母机产业投资基金分别与津京两地工信部门签署了战略合作协议,约定要建立长期合作机制,促进工业母机产业集聚升级,支持产业链企业发展壮大,培育一批具有国际竞争力的优质企业,为推进新型工业化、建设制造新高地提供有力支撑。

据媒体报道,工业母机行业呈现“中低端市场产能过剩、价格竞争激烈,但高端市场高度依赖进口、国产化率不足”的特点。国内机床主机制造企业约有4800家左右,机床工具全行业企业数量超过1.6万家,工业母机市场已成一片“红海”。特别是在同质化严重的中低端领域,价格战成为厂商主要的竞争手段。高端市场仍被德马吉森精机、马扎克等德日企业主导,国内企业在高端市场的份额有限。

国融证券研报表示:我们认为工业母机自主可控必要性极强,中国中高端机床有大量依赖进口,金切机床2024年进口替代空间达到343亿元,产业链中的数控系统、丝杠导轨等环节国产化率更低。

二、下游产业升级叠加设备更新政策推动,高端机床国产化持续提速

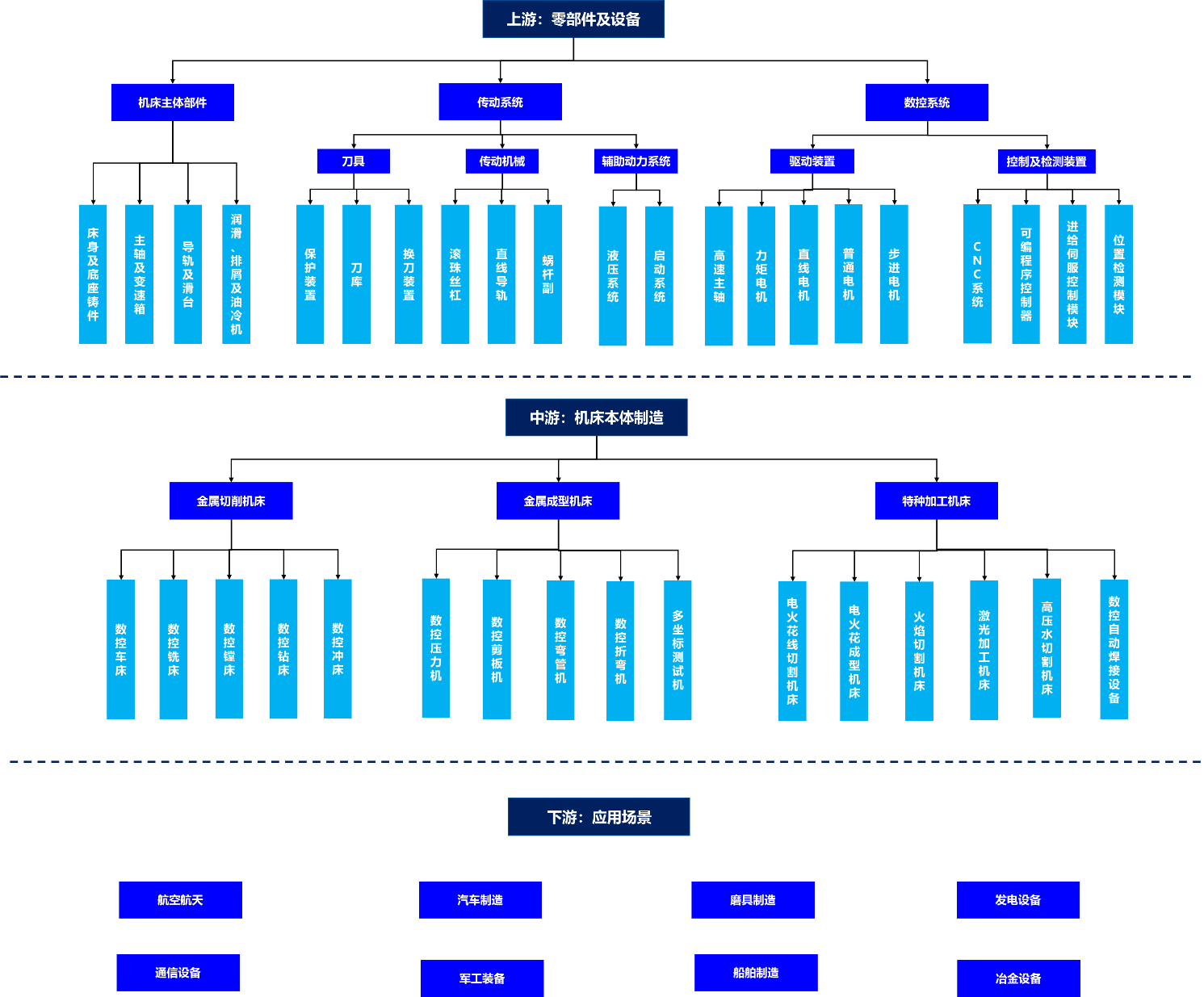

在制造业中,机床是制造机器的机器,是生产一切工业品的基础设备,故被称为“工业母机”。

机床产业链可拆分为上游零部件、中游本体制造、下游应用场景。作为“工业母机”广泛应用于制造业各个领域,下游主要包括汽车制造、航空航天设备制造、船舶制造等。

(机床产业链拆分数据来源:机工机床世界/浦蓉视角,东北证券)

新能源汽车和航空航天等行业蓬勃发展,为国产中高端机床发展提供机遇。据东北证券统计,从机床行业下游来看,2024年汽车/电子/通用机械/医疗设备/发电电力/航空航天业绩规模占比分别为25.6%/21.8%/14.0%/9.3%/5.2%/4.3%,业绩规模同比增速分别为+5%/+3%/-1%/+4%/-5%/+10%,以新能源汽车为代表的民用市场和以航天军工为代表的特殊市场为国内机床提供新一轮增长引擎,其中汽车行业拉动较为显著:

近年来国内新能源汽车快速增长拉动机床设备需求,为国产机床厂商在中高端领域提供赶超海外厂商的机会;

航空航天行业为以五轴机床为代表的高端机床最大应用市场,国产大飞机增长带动航空航天领域需求,国内部分头部厂商技术逐步突破,为国产高端机床提供发展土壤。

政策鼓励大规模设备更新,机床存量市场更新迭代仍有空间。我国机床产量2011-2016年期间整体维持高位,按照10年的替换周期来看,近几年为老旧机床更新替换的时期。东北证券认为:目前政策上鼓励大规模设备更新,鼓励高端工业母机国产化创新,叠加新能源汽车、航空航天等下游行业带来新机遇,国产机床技术更新迭代加快,近几年国内机床存量市场更新迭代仍有空间。

另据中研普华产业研究院预测,2025年工业母机市场规模将突破3,000亿元,高端领域进口替代率有望提升至25%以上,产业链协同创新与政策红利释放将成核心驱动力。信达证券认为:在政策支持、行业创新背景下,我们判断中高端机床国产创新有望持续深化。

三、人形机器人量产带动核心零部件需求,机床设备增量空间有望达到百亿规模

人形机器人带动谐波减速器需求,核心加工设备为齿轮加工机床、磨床和加工中心等。人形机器人当中最常使用的是谐波减速器,主要用在轻负载关节。东北证券以特斯拉Optimus为例,根据特斯拉分享的执行器动态拆解图可知,每个旋转执行器中包含一个谐波减速器,因此可以大致认为,人形机器人对于谐波减速器的需求量是每台14个,未来随着降本需求,在一些精确度或减速比需求不高的关节,也有可能替换为行星减速器以节约成本。

东兴证券表示,工业母机是核心零部件批量化生产降本的核心。抛开人工智能来看,机器人本体环节主要目标是降低成本大批量生产,人形机器人放量依赖于工业母机的工艺迭代升级,工业母机是人形机器人核心零部件批量化生产降本的核心。从人形机器人整机成本来看,核心零部件分别是传感器、电机、丝杠和减速器,与工业母机核心零部件高度重叠。

车床和磨床为人形机器人量产核心设备,增量空间有望达到百亿。人形机器人带来上游机床设备增量空间,据东北证券测算:量产100万台背景下预计机床设备增量为235.43亿元。

四、投资建议

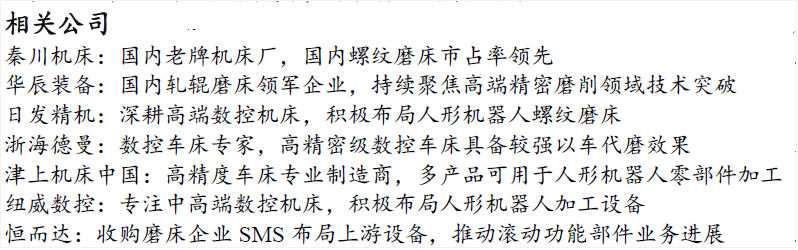

东北证券:建议关注秦川机床、华辰装备、日发精机、浙海德曼、津上机床中国、纽威数控、恒而达等工业母机相关标的投资机会:

东兴证券:随着人形机器人市场不断扩张,其核心零部件产业链配套亦将持续迭代升级,推动工业母机向高端迈进的同时,共享规模效应带来的成本摊薄,进而提升工业母机公司的盈利能力。有望受益标的:科德数控、海天精工、纽威数控、华中数控、宁波精达、宇环数控、华辰装备、日发精机、田中精机。

(本文机构观点来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

参考研报来源:

《国融证券-热点追击丨工信部:推动工业母机产业高质量发展避免“内卷式”竞争、同质化发展》,2025年5月16日

《东北证券-机械设备行业:机器人产业核心支柱,工业母机或迎来新机遇》,刘俊奇,2025年5月14日

《东兴证券-机械行业:2024年报综述——持续关注新质生产力》,任天辉,2025年5月14日

《信达证券-关注业绩改善公司和人形机器人投资机会》,王锐/韩冰等,2025年5月6日e