先说结论:国家不需要稀土公司赚钱

如果炒股没有门槛,只看名字看新闻炒股都可以赚钱,那么就不会有人愿意工作

看好稀土的散户,只会看个名字炒股,都是格局极低,尤其是文化程度极低的人群,文化程度高、爱国的人是绝对不会做多稀土的,尤其是中国稀土和北方稀土这种纯稀土,下游的永磁和机器人才是高知人群看好的赛道

作为只在稀土股吧发帖的人中,粉丝数最高(粉丝多的真大V看不上稀土),说话最难听(实话最难听)的人,我从我国是否掌握稀土定价权、国家如何调控稀土价格、稀土涨价好还是降价好,未来国际稀土的发展趋势四个方面分析:

一、我国是否掌握稀土定价权

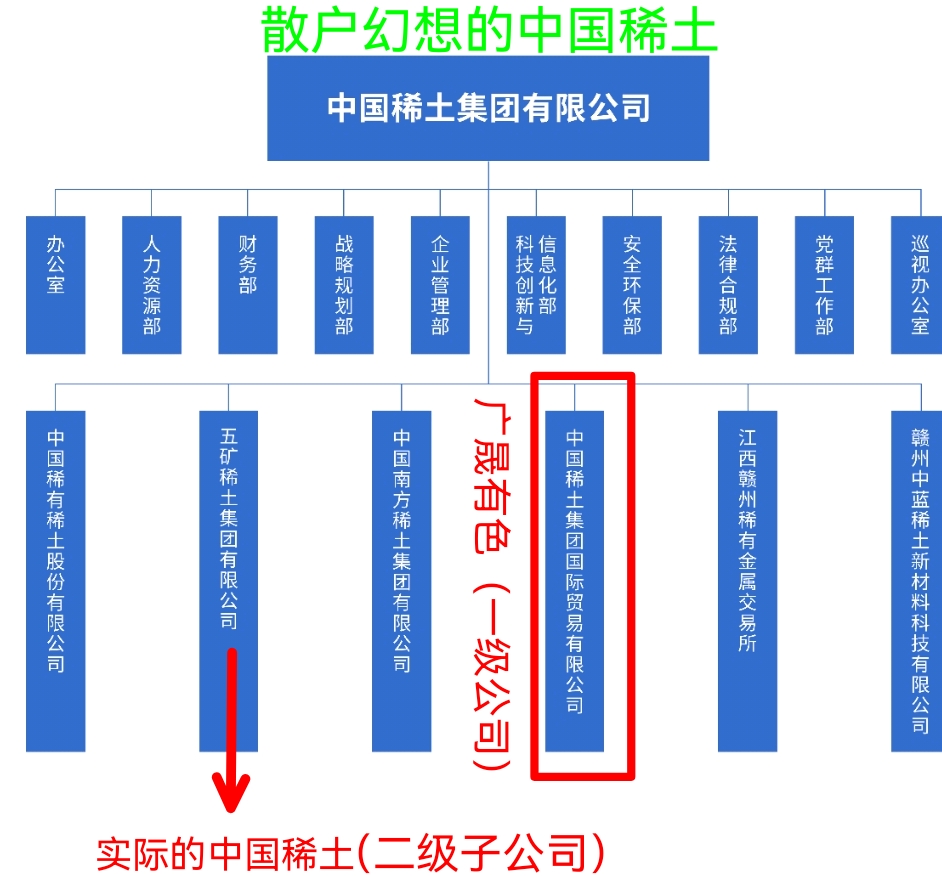

散户总是拿2018年贸易战的时候稀土涨来说事,那时候稀土产业没有整合,稀土条例没有颁布,黑稀土横行,如今——

2021年1月,出台《稀土条例》征求意见稿

2021年12月23日,中国稀土重组完成,集团成立,意味着行业整合完成

2023年12月,禁止稀土分离提炼技术出口

2024年10月,稀土条例正式颁布

2024年12月,两用物项禁止出口

因为做了这么多工作,所以才有2025年4月,稀土可以出口管制,2018年稀土根本不存在管制的可能性,那么多黑稀土公司,管制就是给黑稀土公司送钱

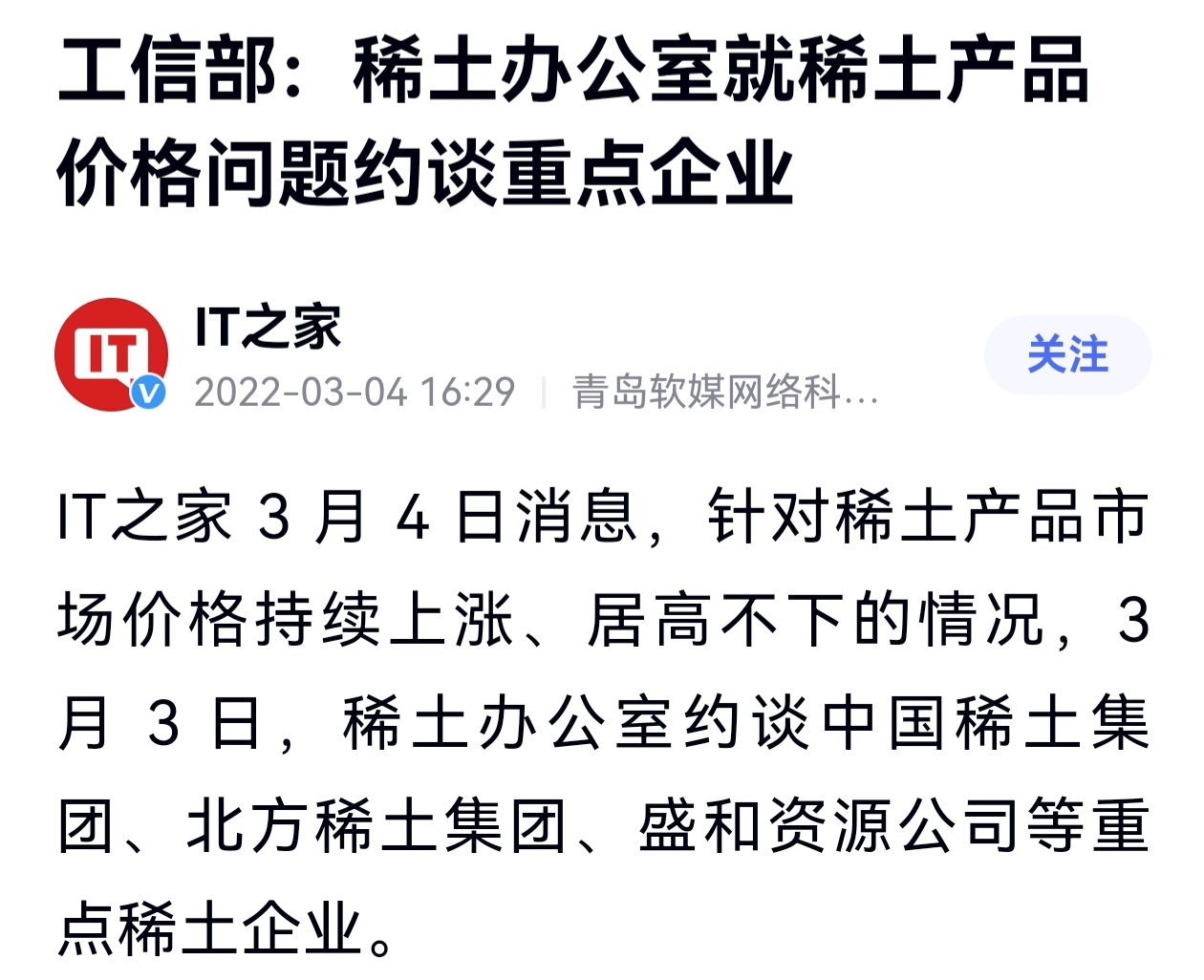

结论:我国通过多年的努力,规范市场,整合稀土,最终于2022年完全掌握了稀土定价权,所以自从2022年3月约谈开始,稀土稳定降价

做多稀土的散户幻想涨价才叫有定价权,能让稀土在全球大宗物资都涨价的背景下逆全球降价,才是掌握定价权的标志

二、国家如何调控稀土价格?

稀土整合完成后,直接约谈就可以要求稀土降价,也确实稀土价格指数降价了60%左右还在降价

做多稀土的散户幻想稀土涨价,如果国家想让稀土涨价,那就更简单了

1.减少稀土配额

每年能分离提炼多少稀土是按配额来的,配额越多,稀土越多,初中就学过,供求关系影响价格,想让稀土供不应求,价格上涨,只需要减少配额就可以

但事实上,自2021年开始,稀土配额每年都在增长,说明国家不想让稀土供不应求

2.国家收储

早年稀土出现过国家收储的情况,那是在黑稀土公司横行的背景下,为了调控价格才通过收储提高稀土的价格

随着稀土条例的颁布,稀土完全由国家掌控,哪有自己找自己收储的道理?想涨价直接要求挂牌价提高就行,非常简单

3.稀土完全放开出口

稀土只在国内卖,所以才可以无限制的降价,让利下游,如果稀土自由出口,全球一个价格,那稀土一定会在全球化过程中涨价,事实是,稀土管制越来越严格,说明国家不想让稀土涨价

结论:国家完全掌控稀土定价权,想让稀土涨价有无数种办法,稀土现货价格逆全球稳定降价,说明国家不想让稀土公司赚钱

三、稀土涨价好还是降价好?

要回答这个问题,就得看是站在谁的立场上,如果站在强行做多稀土的散户以及美国的立场上,肯定是希望稀土涨价

稀土管制前,出口量就极低,几乎只卖给本国企业,稀土涨价,本国企业买单,这些军工、半导体、机器人、新能源企业都将承担涨价带来的原材料成本上升

而站在国家的角度,肯定是希望稀土降价,因为稀土降价,将利好所有用得到稀土的本国企业,让他们更加高速的发展,国之大者,利国利民

结论:做多稀土的散户和美国都希望稀土涨价,国家和做空稀土的散户希望稀土降价

四、未来国际稀土的发展趋势

我一直强调,中国最不缺稀土,但事实上,全球都不缺稀土,只是发达国家崇尚环保,分离稀土污染环境,所以美国不开发本国的芒廷帕斯稀土矿,跑去其他国家抢

说明一方面保护环境,另一方面,美国还没有很缺稀土,不然顶着环保压力,加大开发自己家的稀土矿不是更方便吗

除了受教育程度低的散户,正常人应该都能想到,稀土的分离提炼不难,只是从矿石里提炼氧化物,2025年实现这种技术能比60年前造核动力航母还难吗

主要是稀土产业链的搭建,说白了需要时间,所以稀土想卡住全球脖子,短期内可以,长期不可能,稀土说白了就是在和时间赛跑

因为之前稀土卖的足够便宜,所以国外不愿意污染环境继续维护稀土产业链,现在稀土不卖了,等3-5年国外恢复稀土产业链,一样的

所以我们要抓住稀土争取的这3-5年时间加速发展,这就需要稀土足够便宜,甚至我认为慢慢降价到免费都可以,看到现在稀土都已经加到羽绒服里面了,说明稀土降价后已经进入民用市场

利用全球其他国家都没有的便宜稀土加快创新,等其他国家有稀土了再追赶我们已经跟不上了,这才是稀土存在的意义

至于做多稀土的散户幻想的,我国稀土打了那么多套组合拳,就是为了让稀土涨价卖给国外,这种不是傻就是坏,大国博弈,就为了多赚几亿?

中远集团一个季度赚中国稀土500年的净利润,我国需要为了那一点点钱,给国外供稀土,助长他们发展吗?

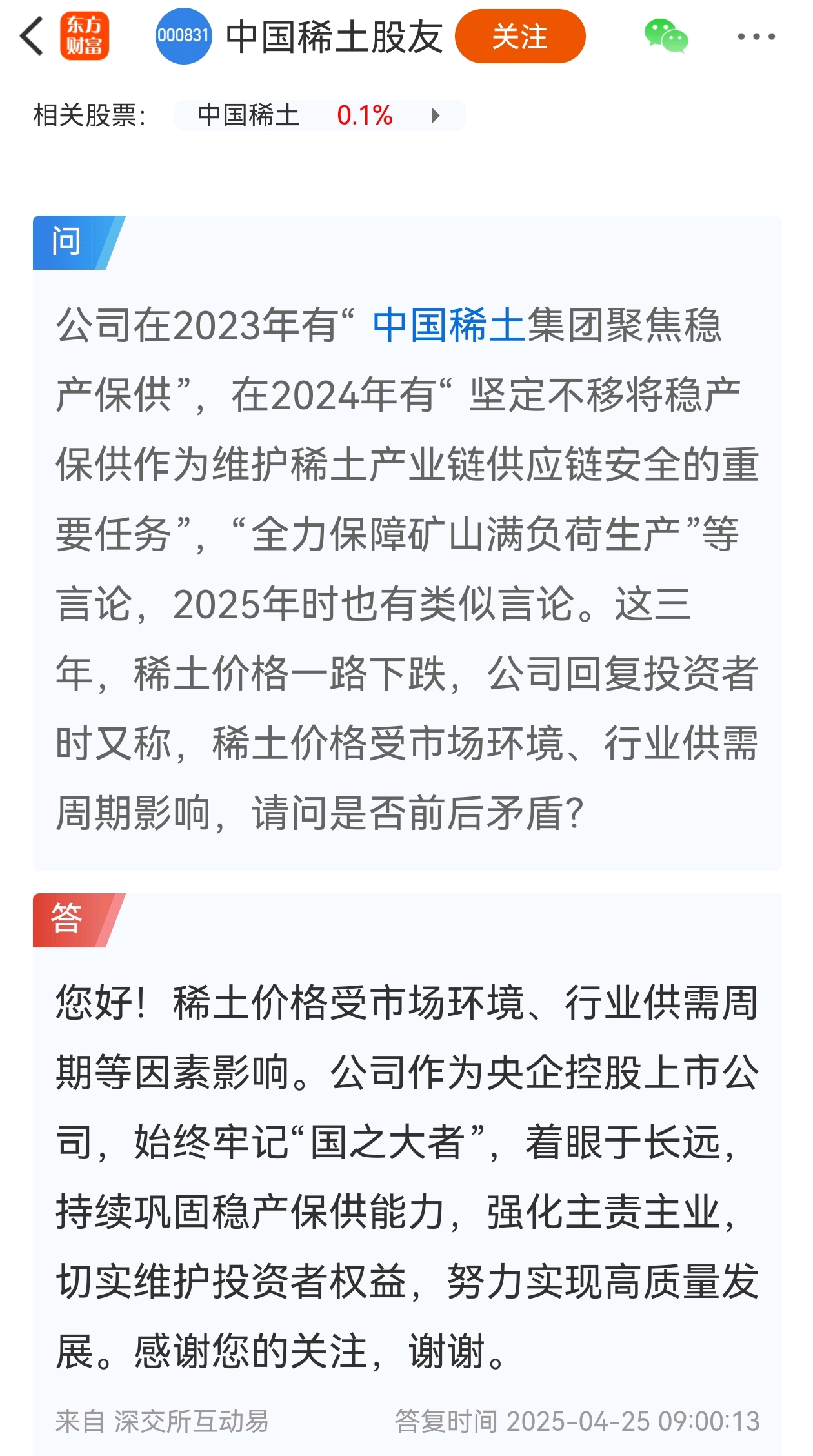

最后,用中国稀土董秘的话来做总结:公司作为央企控股上市公司,始终牢记“国之大者”,着眼于长远,持续巩固稳产保供能力。

真正有文化且爱国的散户,不可能做多稀土,稀土降价利国利民