21世纪经济报道记者董鹏

年末收官,锂资源的并购市场却明显升温。

12月30日晚间,盐湖股份公告,计划以46.05亿元现金收购五矿盐湖51%股权,交易完成后五矿盐湖将纳入公司合并报表范围内,并新增青海一里坪盐湖资源。

另一边,盛新锂能在已经拥有启成矿业70%股权的基础上,再次宣布以20.8亿元收购其剩余的30%股权,进一步增加公司在川西木绒锂矿的权益。

加上近期华联控股“跨界”收购盐湖资产的案例,显示出自四季度锂价反弹后,行业整体并购活跃度的快速提升。

21世纪经济报道记者还注意到,相较于2024年的以“低价扩储”为主,近期出现的几起锂盐收购案例则呈现出了“溢价加仓”的特点。

比如盛新锂能计划收购的启成矿业,股东全部权益评估价值达到69.33亿元,增值率达到388.77%。

从上述维度来看,各家锂盐企业对未来行业景气度的提升信心不小。

综合产能逼近10万吨

从组建中国盐湖工业集团、中国五矿入主开始,就已经注定了盐湖股份的这次重组。

中国盐湖工业集团,旗下拥有盐湖股份、五矿盐湖、青海汇信新材料三家盐湖企业,其业务均涉及盐湖提锂。

2024年,中国五矿作出承诺,妥善解决五矿盐湖与盐湖股份的同业竞争问题。所以,五矿盐湖注入盐湖股份只是何时落地的问题。

“为加快推进世界级盐湖产业基地建设,推动盐湖产业整合融合,妥善解决同业竞争问题,持续提升上市公司质量……”盐湖股份指出。

根据股权转让协议,此次盐湖股份计划收购中国盐湖工业集团在五矿盐湖持有的51%股权,进而成为其控股股东,后者也纳入到上市公司合并报表范围内。

五矿盐湖剩余的49%股权,则掌握在青海良承矿业有限公司手中,后者为赣锋锂业全资子公司。

“标的公司注入上市公司后,将进一步扩大公司钾锂资源控制规模和产销规模,提升公司在盐湖资源开发领域的行业影响力与市场话语权。”盐湖股份称。

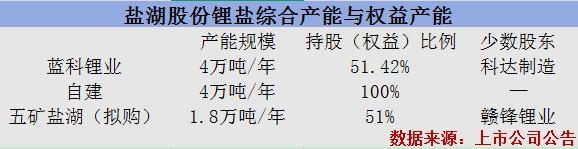

五矿盐湖,现有主要产品为碳酸锂、磷酸锂、氢氧化锂和氯化钾,目前已建成碳酸锂产能1.5万吨/年、磷酸锂产能0.2万吨/年、氢氧化锂产能0.1万吨/年以及钾肥产能30万吨/年。

加上现有的8万吨产能,盐湖股份的锂盐综合产能将达到9.8万吨/年,产能规模跻身国内锂盐企业一线梯队,同时公司钾肥产能也将小幅提升至530万吨/年。

需要指出的是,以上接近10万吨的锂盐产能是国内最具竞争优势的稀缺项目,兼顾低成本、规模化的双重特点,不仅经营稳定性是其他锂盐企业无法相比的,还会成为未来一段时间内盈利规模最大的示范性项目。

此外,综合考虑相关项目的权益比例、新增产能投放与外部收购等因素,2026年盐湖股份的锂盐权益产能将从今年的2万吨左右大幅增加至6.9万吨左右(剔除蓝科锂业、五矿盐湖少数股东权益),远远大于“账面产能”增速。

此外,合并报表后,也将进一步增厚盐湖股份现有的业绩规模。

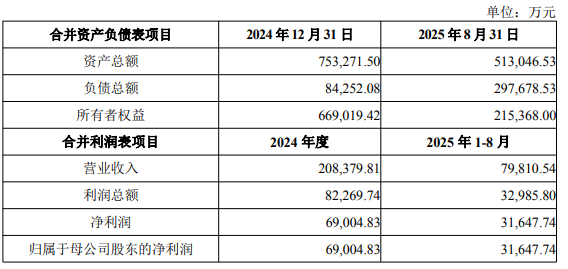

相关数据显示,五矿盐湖2024年、2025年1-8月净利润分别为6.9亿元和3.16亿元,并且本次交易设置有业绩承诺,2026年至2028年期间,五矿盐湖净利润应不低于6.68亿元、6.92亿元和7.45亿元。

考虑到下半年碳酸锂的反弹行情、行业整体供需关系的边际改善,五矿盐湖达成上述业绩承诺的难度不大,甚至略显保守。

行业并购活跃度提升

按照资产基础法评估,五矿盐湖的评估值达到90.29亿元,较所有者权益账面价值增值352.42%。

其中关键,在于五矿盐湖采矿权于2013年取得,取得采矿权时碳酸锂市场价格为4万元/吨左右,对应采矿权账面值仅为3.77亿元,而当前电池级碳酸锂市场均价已经接近12万元/吨,其采矿权价值随之提升。

同时,矿山服务年限较取得时的规划年限大幅延长,以及采矿权摊销导致的账面价值基数下降,也使得其资产估值增幅较大。

这也不是个例,近期其他同业公司也是“溢价收购”,资产增值率亦超过300%。

比如盛新锂能,该公司昨日晚间宣布启动对启成矿业剩余股权的收购,后者股东全部权益评估价值为69.34亿元,增值率达到388.77%。

增值较大原因为,“标的公司核心资产木绒锂矿采矿权评估增值较大所致……且已取得自然资源部颁发的《采矿许可证》,生产规模为300万吨/年,具有非常良好的开发前景和盈利能力。”

与此前过去几年行业下行周期有所变化,今年行业单笔并购的金额更高,并购主体也在前期的“低价扩储”逐步向“溢价加仓”转变。

值得注意的是,在2020年至2022年的上行周期中,锂行业动辄50%以上的毛利率曾吸引多家外部企业“跨界”进入,比如收购西藏盐湖资产的金圆股份,以及盐湖、锂云母等多种锂资源并举的紫金矿业。

近期,行业内也出现了类似案例,比如主营业务为房地产、酒店行业的华联控股。

12月22日晚间,华联控股公告,计划以12.35亿元收购Argentum Lithium S.A.公司的100%股权,从而获得Arizaro项目80%的权益,后者核心资产为Arizaro锂盐湖6个采矿权,目前已完成预可行性研究。

需要指出的是,行业并购活跃度与产品价格、产业景气度存在一定相关性,景气度越高,企业的投资并购、资本开支意愿更强,反之亦然。

而从近期开始增多的并购案例来看,处于一线的各家企业对未来行业景气度提升预期较好,新一轮的资源并购“窗口期”可能已经悄然开启。

不过,接下来是否有更多并购案例出现,会否有溢价率更高的盐湖、锂矿山资产交易,仍然取决于锂价的上涨高度,并且需要后续进一步观察验证。