华夏能源网获悉,4月27日晚间,钒钛股份(SZ:000629)公布2025年第一季度报告,实现营收21.2亿元,同比下降40.84%,净亏损9800万元,扣非净亏损1.03亿元。基本每股收益也已变为负值。

这是钒钛股份自2022年9月将股票代码由“攀钢钒钛”改为现名后的首次季度亏损。

钒钛股份隶属于攀钢集团,成立于1993年,1996年11月上市。近10年来,公司股价一直不温不火,但自从2021年9月宣布与大连融科达成战略合作、进军液流储能(钒电池储能)行业后,股价迎来一波大涨。次年7月,钒钛股份宣布与大连融科就钒储能介质加工和购销正式签订合同后,公司股价也随之达到峰值。

但是,公司的液流储能业务迟迟没有起色,叠加液流储能热度的减弱,被高预期透支的资本也逐渐失去耐心。公司股价从2022年至今,持续下跌。如今已经基本回落到2020年的水平,只有高峰期股价的约30%。

业绩亏损,股价持续下跌,钒钛股份还能否依靠液流储能,重拾往日的荣光?

绑定钒电池独角兽,也拯救不了业绩

华夏能源网注意到,钒钛股份布局液流电池储能,除了自身生产钒产品这一“地利”,还占据“天时”。

自2018年以来,国内外储能火灾事故频发。尤其是韩国,两年内储能电站火灾事故超30起。而在国内,2021年发生在北京大兴的一起储能站爆炸事故至今还让人心有余悸。

这些储能事故均指向一个问题——电池的不安全性。由此,以高安全著称的液流电池开始愈加受到重视。从2021年起,液流电池相关储能项目落地日益增多。

钒钛股份布局液流电池赛道最初借力了大连融科,合作模式包括产品购销合作、股权合作等。2022年,双方设立合资公司钒融科技,在攀枝花布局钒电解液产线。2024年5月,钒融科技2000立方米钒电解液产线实现达产达效,目前正在推进60000立方米/年钒电解液产线的建设。

大连融科是国内最早从事液流电池研究和产业化的公司,曾入选胡润研究院《2024全球独角兽榜》。官网显示,公司已经在运/在建的10个项目,其中大部分已经在2021年前投运。另据不完全统计,在2024年国内液流电池储能系统招标中,大连融科中标规模超2000MWh,位居第一梯队。

抓紧大连融科的钒钛股份自然也受益不小。年报显示,2024 年,钒钛股份与大连融科签订了年度供应16000吨钒原料的战略协议。

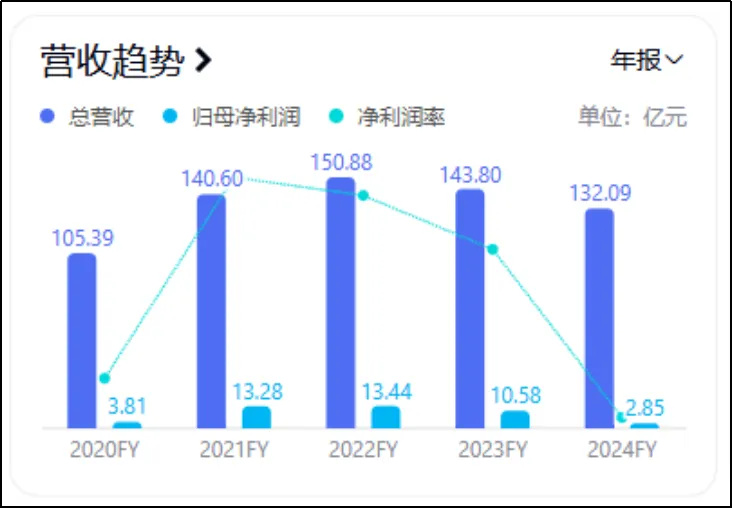

然而,这个巨额订单,并没有为钒钛股份增厚多少利润。财报显示,钒钛股份业绩近几年一直处于下滑趋势中。

2019—2023年,钒钛股份净利润从14.56亿元降至10.58亿元,下滑的幅度还不太大。但到了2024年,净利润骤然降至2.85亿元,同比暴跌73.03%。到了2025年第一季度,公司甚至出现了亏损。

对于业绩下滑的原因,钒钛股份称,主要由于公司两大产品——钒产品、钛白粉价格下降导致。数据显示,2023年公司钒产品毛利率为27.45%,钛白粉毛利率为10.55%;而到2024年,两大产品的毛利率分别为10.40%和4.26%。

钒钛股份是全球最大的钒产品厂商,全球市占率约20%。截至2024年底,公司已具备钒制品4.42 万吨产能,钒储能用钒产销量占比约18%。

另外,公司所在地为全球最大的钒矿资源区,攀钢集团是全球最大的钒矿开采商之一,根本不缺廉价的生产五氧化二钒的原材料。然而,拥有如此“顶流”资源的钒钛股份却将一手好牌打得稀烂,多少有些令人唏嘘。

压到个位数的毛利率还得降

钒钛股份储能业务迟迟没有起色,与液流储能行业目前的发展困境密切相关。

从性能上看,液流电池具有高安全性、长循环寿命、环境友好等优点,尤其在储能时长上表现出显著优势。而当前,新能源装机量越来越大,为了应对其波动性对电网带来的冲击,行业对长时储能的需求也越来越大。这正是液流电池的最佳发展机会。

但是,巨大的成本压力,严重掣肘着液流电池的大规模应用。

事实上,钒液流电池的价格是一直在降。数据显示,2023年,国内4小时液流电池系统平均中标价格为2.80元/Wh左右,2024年降至2.40元/Wh左右。最低为上海电气(安徽)储能科技有限公司中标的蒙能集团磴口电储新能源100MW/400MWh储能系统设备采购项目,折合单价2.0198元/Wh。

今年2月,大连融科与中国电建集团西北勘测设计研究院有限公司联合体中标了新疆哈密国投石城子100MW/400MWh钒液流电池独立储能项目,中标金额约8.79亿元,折合单价只有2.199元/Wh。

但是,与锂离子电池已经低至0.3元/Wh的价格相比,超过2元/Wh的液流电池没有任何竞争力。

从储能时长来看,液流电池的市场空间也受到锂电挤压。

华夏能源网注意到,此前液流电池招标,主要来自4小时储能系统的采购需求。而通过招投标信息看,如今越来越多的4小时储能系统采购倾向于用锂电池。

事实上,随着储能电芯单体容量和储能系统容量的增大,锂电池也已经能够满足4小时的充/放电需求。目前最大的储能电芯容量已经超1100Ah,已经可满足8小时储能系统的应用需求。

在此背景下,如果锂电池集体杀向4小时储能市场,那么液流电池的市场空间将进一步被压缩,不得不逐步退守6小时、8小时的储能市场。这将是液流电池从业者们的悲观时刻。

事实也对这一悲观的预期给予了支持。据不完全统计,液流电池储能首次GWh级别的集采出现在2022年11月,截至目前共有五次如此规模的集采项目,其中3次出现在2023年,2024年仅有一次。而2025年已经过去三分之一,仍没有GWh级别的液流电池集采项目出现。

前有成本压力,后有锂电追兵,液流储能如何摆脱“腹背受敌”的困境呢?

降本还是最主要的方式之一。液流电池降本的路径有多条,最直接的还是降低电解液的成本。据厦门大学中国能源政策研究院副教授吴微的说法,全钒液流电池的成本主要是金属原料成本,钒电解液成本占全钒液流电池40%左右。数据显示,五氧化二钒又占电解液成本的50%以上。

由此可见,欲降低钒电解液的成本,必须要降低五氧化二钒的成本。

钒钛股份是钒产品的全球老大,拥有大量五氧化二钒等钒制品的产能,正处在这一降本关键环节。但问题是,钒钛股份的钒产品毛利率已经降到了个位数,如果还要继续降本,到手还能有多少利润呢?

行业大势与企业利益的矛盾,历史性的落在了钒钛股份的肩上,一个无解的“死扣”等着公司掌舵者理顺。

(转载请标明出处,文章来源:华夏能源网)