去年看$中核科技(SZ000777)$ 的财报,还感觉蛮有信心,当时还确实出现过一次好的机会,但是没有把握住:一季度没挣过,年报没亏过!中核科技财报有看头 在去年看来,一切都是向好的发展状态,虽然会有波动,但是好歹都是有盼望的;但是今年看完之后,就有些犹豫不定了。

主要在以下几点

1.营收的增长的问题

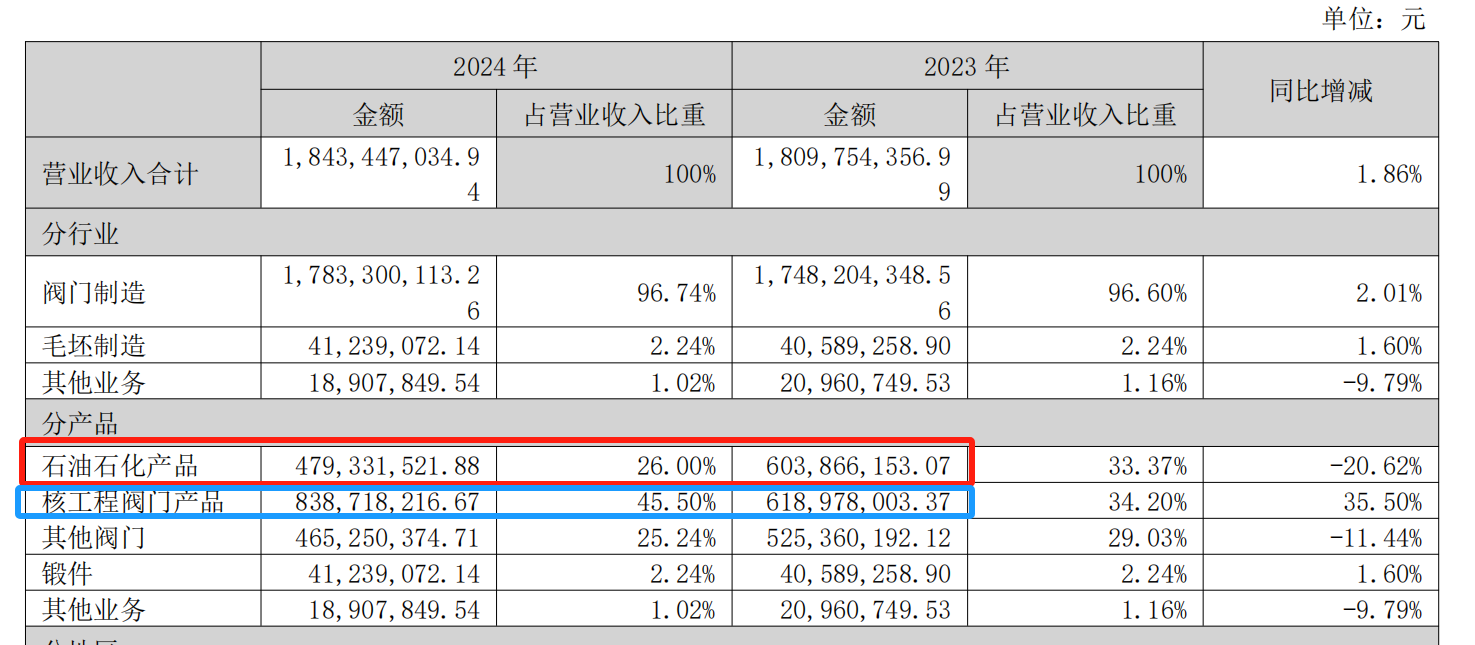

2024年几乎可以说是没有增长,总体来说是原地踏步。之前看好他是因为三大主营业务总体来说是稳中有增的状态:石油石化产品基本都是稳定在5-6亿之间的营收,其他阀门也是平均在5亿以上的收入,然后核电产品是稳步上升的状态。

而今年,核电大笔订单在手,相比前年增长了35%,如果只看此项,还是非常优秀的,从去年的6.2亿上涨到了今年的8.4亿,增幅还是非常符合预期的。但是核电产品的增幅代价是牺牲了其他两项产品的收入。

石油石化产品直接下降了1.2亿以上,其他阀门业务也是下降了6千万,直接把核电产品的业务增长抹去了80%多。核电厂不可能一直这么大规模的建,放弃其他产品业务实在不应该。

石油石化产品直接下降了1.2亿以上,其他阀门业务也是下降了6千万,直接把核电产品的业务增长抹去了80%多。核电厂不可能一直这么大规模的建,放弃其他产品业务实在不应该。

2.研发和人工费用

按理说,公司未来预期是向好的,应该持续投入研发才对,吃老本很快就会被市场淘汰,特别是公司主营的阀门业务,无论是石油石化还是核电,对安全性、可靠性的要求非常高的,所以业务的发展也是需要投入研发的持续投入。

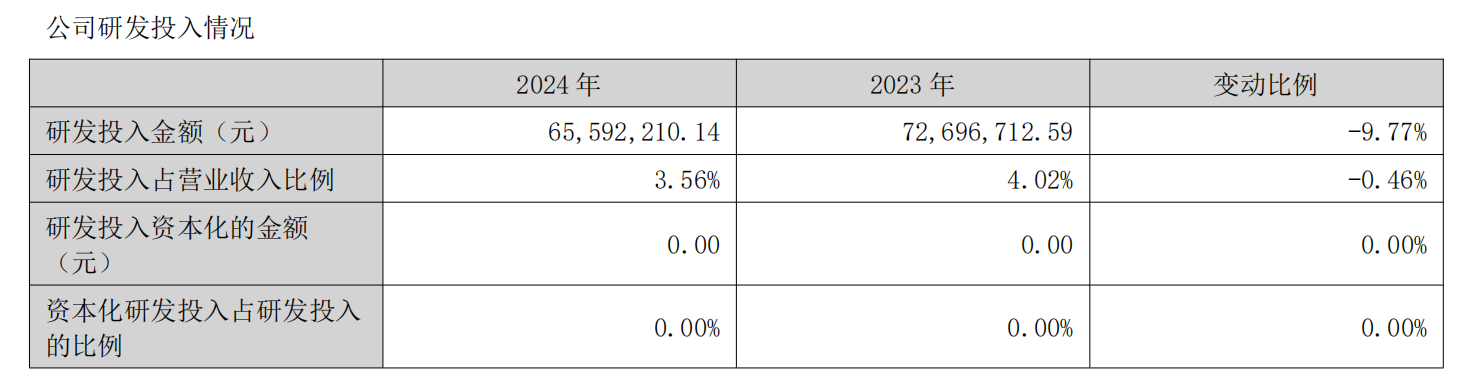

结果公司财报还出现了反向安排,研发人员看似从2023年的154人增加到了174人,但是研发费用却从7270万下降到了6559万,下降了10%。合计研发人员的投入从47万削减到了37万多一点,一般来说,这些费用还包括了这些员工的工资成本在内,不知道削减的费用是工资还是研发项目。

结果公司财报还出现了反向安排,研发人员看似从2023年的154人增加到了174人,但是研发费用却从7270万下降到了6559万,下降了10%。合计研发人员的投入从47万削减到了37万多一点,一般来说,这些费用还包括了这些员工的工资成本在内,不知道削减的费用是工资还是研发项目。

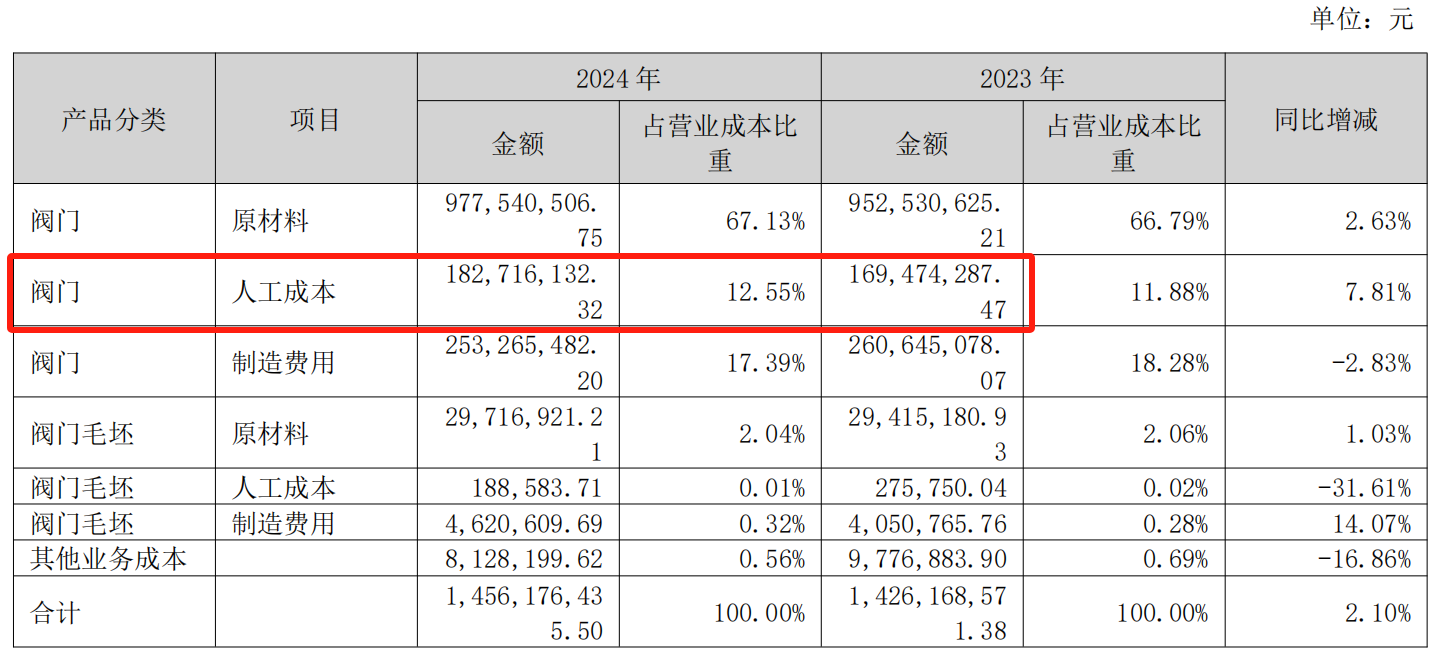

减少了研发,同时还带来了人工费用的增长,人工费用的增长额是研发费用下降数额的2倍左右,也几乎是净利润增长的2倍多,而且这还是在员工减少的情况下发生的。

减少了研发,同时还带来了人工费用的增长,人工费用的增长额是研发费用下降数额的2倍左右,也几乎是净利润增长的2倍多,而且这还是在员工减少的情况下发生的。

3.产能规划问题

公司手握超过20亿的核电订单,却没有提前布局,导致自己产能到了瓶颈,虽然还有市场空间,自己却无能为力。其实市场很早就在关注公司的产能问题了,年报中好几次的调研都有关于产能的问题,但是公司的行动视乎比市场要慢不少。

在建工程金额在增加,但是人员的数量却在下降,同时研发投入也在下降,感觉是这块的规划并没有做好。

4.净利润的含金量并不是很高

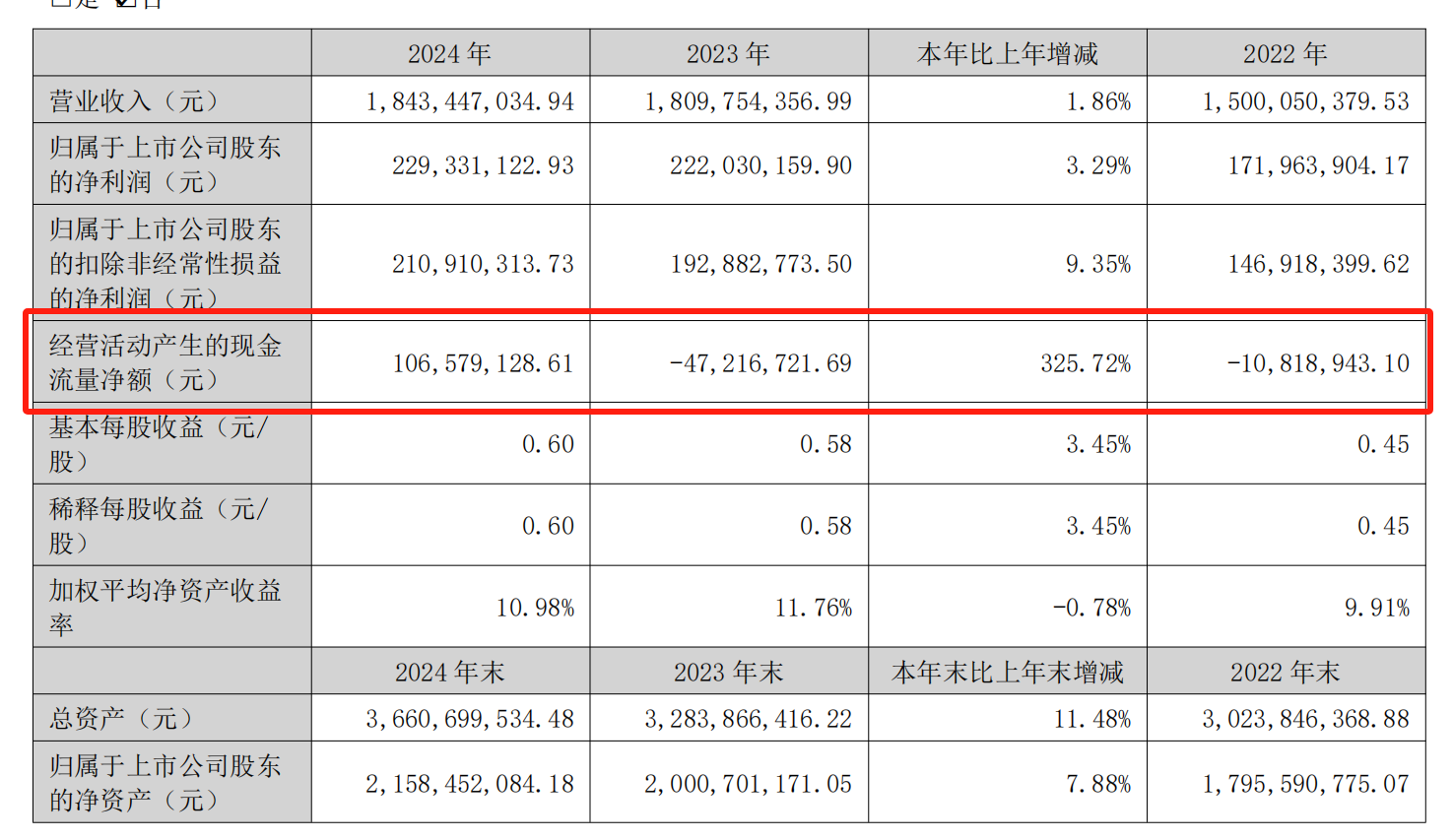

之前好几年,公司的现金流量表都是负值,说白了,就是合同上是挣着钱了,但是实际上挣得没有花的多。另外就营业收入含金量也不太理想,具体来说就是:销售商品、提供劳务收到的现金中是包含增值税的,而营业收入中是不包含增值税的即使是这样,所以一般销售商品、提供劳务收到的现金会比营业收入要多一些,而中核科技这块比例为 86.67%,也就说还有很大一笔款项实际还没到账。

还有就是净利润的含金量了,近5年虽然每年的净利润都是超过1个亿的,但是里面有相当大的比例的都是靠分红挣钱,比如今年取得海得威、财务公司、中核西仪等公司 2023 年度分红,产生现金流入 9,817 万元。

还有就是净利润的含金量了,近5年虽然每年的净利润都是超过1个亿的,但是里面有相当大的比例的都是靠分红挣钱,比如今年取得海得威、财务公司、中核西仪等公司 2023 年度分红,产生现金流入 9,817 万元。

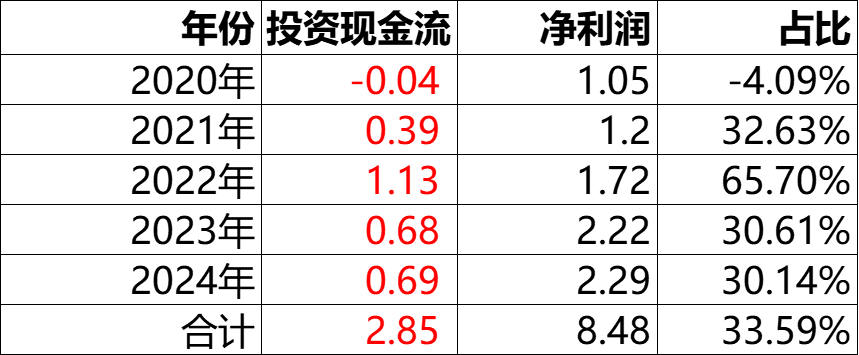

总体算来,近5年净利润8.48亿,其中投资现金流入就达到了2.85亿,三分之一的利润,都是靠其他公司分红的来的。

总体算来,近5年净利润8.48亿,其中投资现金流入就达到了2.85亿,三分之一的利润,都是靠其他公司分红的来的。

写道这里,感觉有些过了,但是也是事实的一部分。毕竟这个公司只是一个普通的公司,要求不要太高就好。当这个公司发展好的时候,预期就自然上去了,当发展不好的时候,各种问题都会被放大。