这不是段子,是正在发生的现实!

2025年,存款利率跌破1%,银行股息率却突破8%,一场静悄悄的“存款大迁徙”正在上演。更令人震惊的是:今年银行板块涨幅7.66%,碾压沪深300指数的-1.34%,在31个行业中排第四!

问题来了:

银行股息率为啥能吊打存款?

买银行股真的比存银行香?

这波“替代效应”是昙花一现,还是大趋势的开端?

今天,咱们不讲虚的,用数据+案例+硬核分析,把这事掰扯明白!

一、银行股息率破8%,背后藏着什么秘密?

1. 存款利率“跌跌不休”,银行股却成了“现金奶牛”

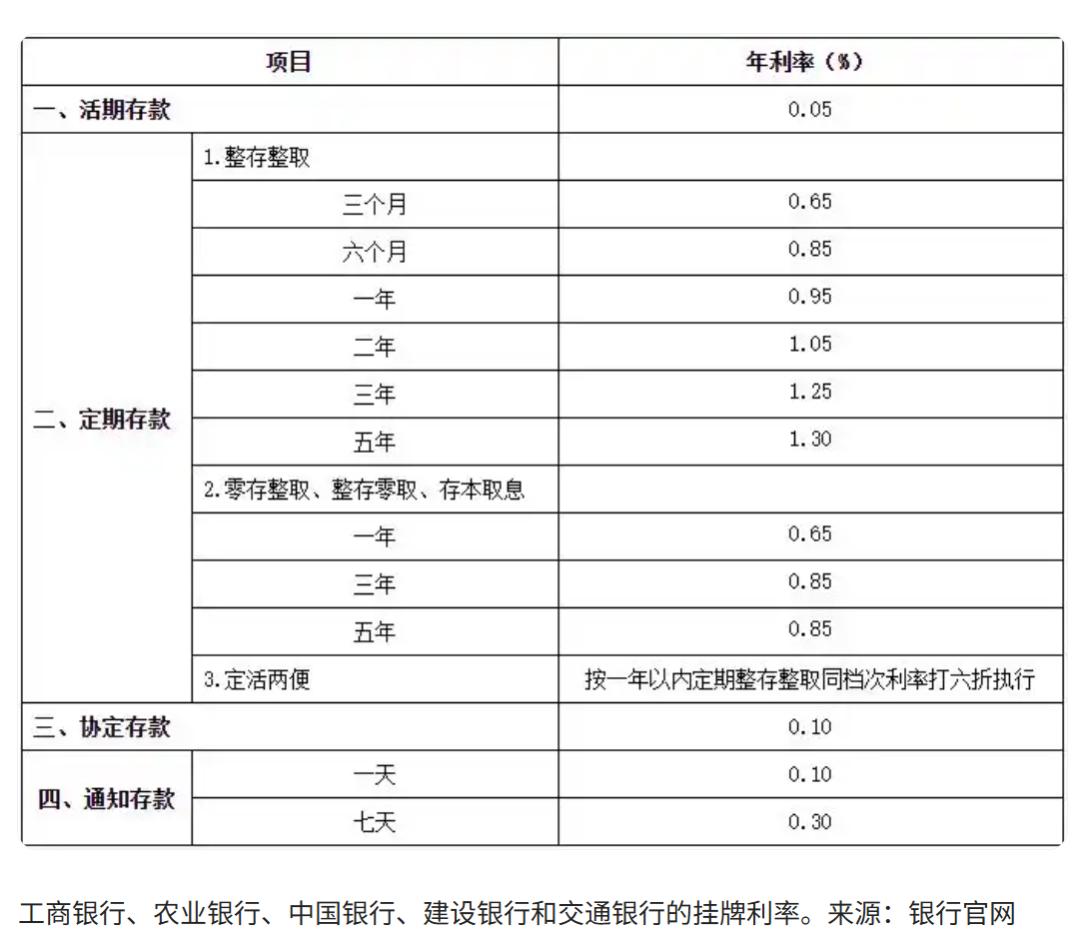

存款利率:1年期定存利率跌破1%,创历史新低;

银行股息率:42家A股上市银行中,31家股息率超4%,平安、民生等股份行突破8%,农行、工行等国有大行也达6.2%~6.5%。

算笔账:

存100万:年利息1万(税后不足1万);

买银行股:按5.8%股息率算,年分红5.8万(免税),若股价再涨30%(如青岛银行),收益差高达7万+!

这差距,堪比月薪3千和3万的区别!

2. 银行股息率为啥这么高?

政策推动:监管要求银行加强分红,回报股东;

盈利稳定:银行业通过优化资产结构、严控风险,保持稳健盈利;

估值压制:银行股市盈率、市净率处历史低位,安全边际高。

举个例子:

某城商行高管透露:“我们去年净利润增长15%,但股价却跌了10%,股息率直接被推高到8%以上。”

3. 区域性银行为何成“股息王”?

深耕本地:如江苏银行、宁波银行,借助区域经济红利,资产规模快速扩张;

业绩亮眼:营收、利润增速超行业平均,分红能力更强;

地方优势:政企合作紧密,坏账率低于全国性银行。

冷知识:

过去3年,区域性银行股息率平均比国有大行高2个百分点!

二、存银行VS买银行股:一场关于“稳稳幸福”的较量

1. 存款:安全但“跑输通胀”

优点:50万以内存款保险兜底,零风险;

缺点:利率低,实际收益可能为负(通胀率2%+)。

适合人群:

风险厌恶型投资者;

短期资金(如6个月内要用的钱)。

2. 银行股:高股息+潜在增值

优点:

股息率远超存款;

股价上涨空间(如青岛银行年内涨30%);

分红免税(存款利息需缴20%利息税)。

缺点:

股价波动风险;

需承担银行经营风险(如坏账增加)。

适合人群:

风险中性/偏好型投资者;

长期资金(1年以上不用的钱)。

3. 关键抉择:你能承受多大波动?

情景模拟:

情景一:银行股跌10%,但股息率仍达7.2%,你能否拿住?

情景二:存款利率继续下行,3年后可能接近0%,你能否接受?

心理测试:

如果明天银行股跌5%,你会:

A. 立即止损

B. 加仓抄底

C. 装死不动

你的选择,决定你适合哪种投资方式!

三、银行股投资攻略:如何安全“啃银行”?

1. 选股三原则:稳、赚、省

稳:优先选国有大行(工行、建行),资产质量更优;

赚:关注区域性银行(宁波、江苏),业绩增速更快;

省:选择分红比例高的银行(如招商银行,分红率超30%)。

避坑指南:

避开股价低于净资产的银行(可能隐藏坏账风险);

警惕过度依赖单一行业的银行(如某城商行房地产贷款占比超40%)。

2. 买入时机:关注两个信号

信号一:10年期国债收益率跌破2.5%(资金转向高股息资产);

信号二:银行板块成交额占比突破5%(市场关注度提升)。

历史规律:

过去5年,当银行板块成交额占比超5%,后续3个月平均涨幅超10%!

3. 持有策略:长期主义+再投资

长期持有:银行股波动率低,适合“买入并持有”;

股息再投资:将分红继续买入股票,复利效应惊人。

案例:

若10年前投入100万买工行股票,并每年将分红再投资,如今资产已超300万!

四、深度思考:银行股能否取代存款?

1. 短期看:替代效应加速

资金流向:今年前4月,居民存款减少1.2万亿,同期银行股ETF净流入超500亿;

投资者行为:00后投资者占比超40%,更倾向“高股息+成长性”投资。

数据支撑:

某券商调研显示,65%的90后投资者计划将存款的30%以上转向银行股。

2. 长期看:并存是常态

存款不可替代性:应急资金、养老储备仍需存款;

银行股局限性:股价波动、流动性风险(急用钱时可能被迫卖出)。

平衡术:

建议将家庭资产的30%-50%配置银行股,其余保留存款或低风险理财。

3. 监管态度:鼓励分红,但警惕炒作

政策导向:证监会多次提及“提高上市公司分红水平”;

风险提示:深交所已对部分高股息股进行重点监控,防范过度炒作。

官方声音:

“我们支持稳健分红,但投资者需理性看待股息率,避免盲目追高。”——证监会发言人。

五、未来展望:银行股的“黄金时代”来了?

1. 短期催化剂:降息周期+中特估

降息预期:若LPR继续下调,银行股息率优势将进一步凸显;

中特估:国有大行估值修复空间大,可能成为“中特估”新主线。

2. 长期风险:经济周期+金融科技

经济周期:若经济下行,银行坏账率可能上升;

金融科技:支付宝、微信支付等冲击传统银行业务。

辩证看:

风险与机遇并存,关键看银行如何应对(如招行发力财富管理,平安银行布局金融科技)。

3. 投资者应对:做“聪明资金”

左侧交易:在市场悲观时布局(如2020年3月);

右侧交易:等银行板块成交额占比突破5%后跟进。

终极建议:

不要把鸡蛋放在一个篮子里,但可以把更多鸡蛋放在“会下金蛋的篮子”里(比如银行股)。

结语: 你的选择,决定你的财富命运

当存款利率跌破1%,当银行股息率突破8%,一场关于“稳稳幸福”的争夺战已经打响。

记住:

没有完美的投资,只有适合你的选择;

银行股不是“提款机”,但可能是“现金奶牛”;

存款不会让你变穷,但也不会让你变富。

现在,轮到你了:

你更倾向存银行还是买银行股?评论区说出你的理由!

如果银行股息率继续上升,你会调整资产配置吗?点赞支持你的观点!