转发

◆

◆

发表于 2025-12-22 19:50:32

发布于 广东

市场现状:供需失衡 + 库存高企,价格承压

运行供应端:2024 年产量 3735 万吨(+16.2%),2025 预计达 3800 万吨,新增产能集中联碱法(45.2%)和天然碱法(16.9%),氨碱法占比降至 36.9%。

博源阿拉善二期280万吨、中盐500万吨级天然碱项目落地,彻底改写产能格局。

需求端:光伏玻璃需求增长 14.33% 成唯一亮点,但 2025 年装机增速放缓;浮法玻璃受地产新开工下滑 20.5% 拖累,需求持续疲软。

库存与价格:厂家 + 交割库库存超 200 万吨,重质纯碱价格较 2021 年高点暴跌 68%,当前处于 1050-1200 元 / 吨成本线拉锯区间。

纯碱价格第一次轻质纯碱价格超过重质纯碱价格。

要知道重质纯碱一般情况下,价格都高于轻质纯碱150-250元。平板玻璃是重质纯碱的大客户,房地产需求没有上来,重质纯碱只好和轻质纯碱进行轻工业领域的争夺战。

目前三大纯碱企业的成本:

天然碱法:{博源化工}成本低于 1000 元 / 吨,依托资源优势抢占市场,2025 年产能占比将逼近 30%。

联碱法:{双环科技}成本 1050-1200 元 / 吨,当前价格下微利或盈亏平衡,环保升级压力持续增大。

氨碱法:{山东海化}成本超 1300 元 / 吨,废渣处理费涨 3 倍,高成本产能加速退出,行业集中度将提升 20-30%。

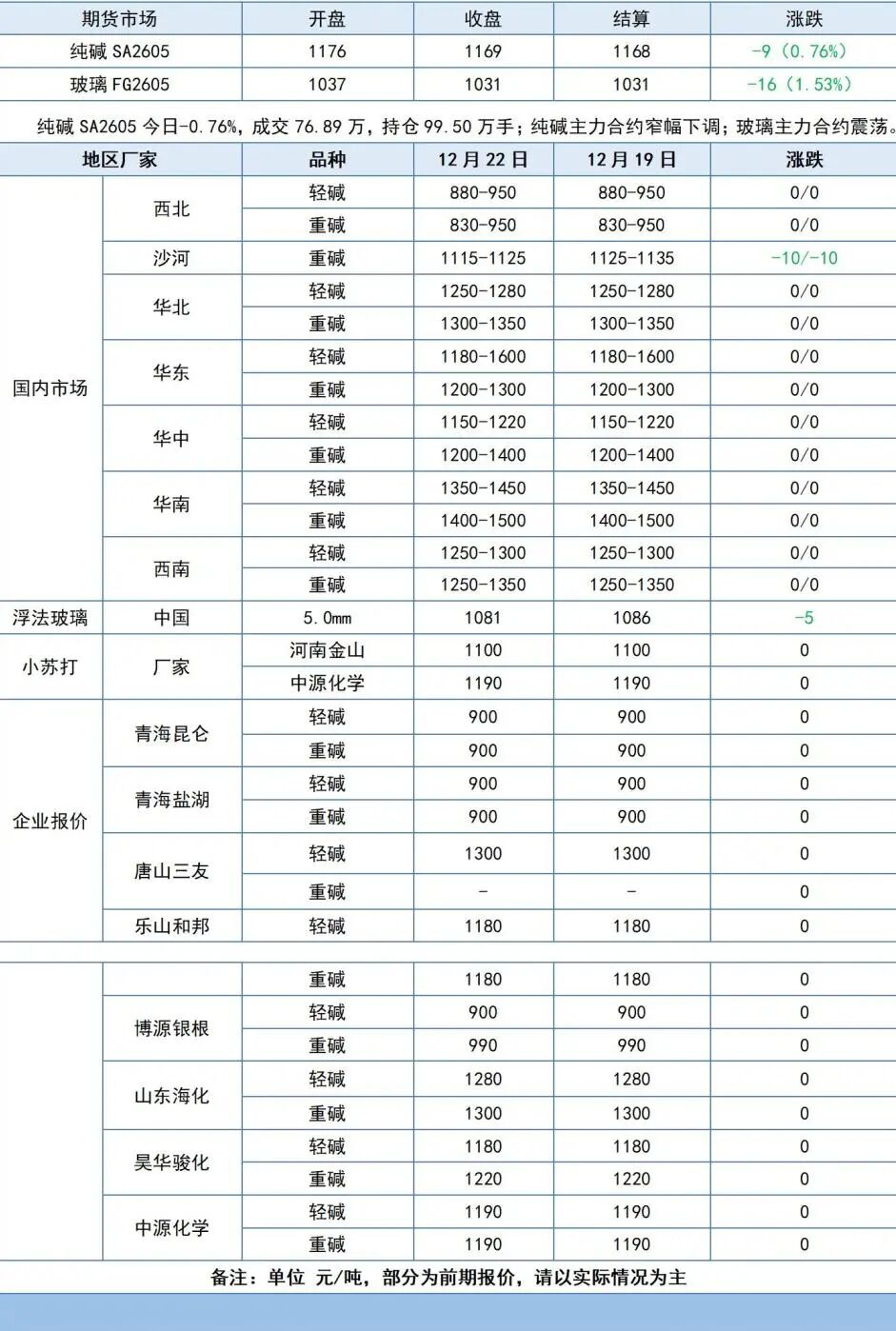

本周国内纯碱厂家总库存150.04万吨,较上周四涨0.11万吨,涨幅0.07%,

轻质纯碱72.92万吨,环比增加0.16万吨,

重质纯碱77.12万吨,环比下降0.05万吨;供应方面今日纯碱开工率82.34%;华北沙河地区走势震荡,盘面价格低位调整,交投气氛一般;浮法玻璃价格窄幅下调;本周纯碱库存窄幅增加,短期价格预计稳中偏弱。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》