日前,国城矿业(SZ000688,股价24.87元,市值291.15亿元)发布重大资产购买暨关联交易报告书(草案)(修订稿),公司拟通过支付现金(自有资金+银行并购贷款)方式购买大股东——国城控股集团有限公司(以下简称“国城集团”)持有的内蒙古国城实业有限公司(以下简称“国城实业”)60%股权,交易对价31.68亿元。本次交易完成后,国城实业将成为上市公司的控股子公司。

同日晚间,国城矿业在回复深交所关于本次关联交易的问询函中表示,本次交易完成后,上市公司将在现有以锌精矿、铅精矿、铜精矿等为主要产品的有色金属布局基础上,增加钼精矿采选业务,有利于实现资源多元化,增强抗风险能力;同时,标的资产优质且盈利能力强,公司营收和归母净利润均将大幅提高,盈利能力得到显著提升,经营状况将得到明显改善,有利于上市公司长期健康稳定发展。

不过,《每日经济新闻》记者(以下简称“每经记者”)注意到,国城矿业聘请的评估公司采用了激进的假设,其基于标的“从2027年3月31日起生产规模为800万吨/年”进行估值,而目前国城实业的证载产能仅为500万吨/年,扩能手续尚未完成。最终,国城实业100%股权评估结果为56.7亿元,估值增值率达156.40%。此外,国城矿业自身的资金并不宽裕,还需向银行举债超19亿元用于收购。而31.68亿元的收购价,则可以大幅缓解国城集团偿债压力。

评估增值率达156%,但去年净利润同比下滑35%

据悉,国城实业拥有的大苏计钼矿是国内大型钼金属矿山,资源品质、产能位于全国前列。根据《内蒙古自治区卓资县大苏计矿区钼矿资源储量核实报告》,截至2023年8月31日,标的公司采矿权(含深部)、探矿权范围之内(面积合计3.2196km²),评审备案保有资源储量合计:矿石量12372.80万吨,钼金属量144836.00吨,平均品位0.117%。

每经记者注意到,本次交易中,标的资产评估基准日为2025年6月30日,立信评估采用资产基础法和收益法对标的公司股东全部权益价值进行评估,国城实业100%股权评估结果为56.70亿元,估值增值率达156.40%。

图片来源:国城矿业公告

考虑到评估基准日后对标的公司评估基准日前滚存的未分配利润进行现金分红3.9亿元,在评估值基础上相应扣减上述金额后,本次交易标的资产100%股权对应价值约52.8亿元,对应标的资产60%股权约31.68亿元。

据公告,标的56.7亿元的估值,与2021年拟重组时的评估值相比增长了 164.34%;与2022年股权转让时的评估值相比,也增长了96.43%。也就是说,其估值在短短几年内就实现翻倍。然而,在估值暴涨的同时,国城实业的业绩却在下滑——其2024年净利润为9.42亿元,较2023年的14.49亿元下滑近35%。

还需要指出的是,评估机构采用了激进的假设,即基于标的“从2027年3月31日起生产规模为800万吨/年”进行预测,而目前国城实业的证载产能仅为500万吨/年,扩能手续尚未完成。

其实,国城矿业自身资金并不宽裕(截至三季度末的货币资金余额仅11.92亿元),为完成收购,需向银行申请19.01亿元的并购贷款。此外,交易完成后,国城矿业的资产负债率预计将从57.06%升至82.03%,同时流动比率将从0.81降至0.64,短期偿债指标显著恶化。

国城矿业采用31.68亿元现金收购,则可以大幅缓解国城集团偿债压力——根据问询函回复,国城矿业将在股权过户当日,将应付给控股股东(国城集团)的钱,直接用于偿还国城集团对哈尔滨银行成都分行(以下简称“哈行成都分行”)的全部债务。

另一方面,国城集团目前已是负债累累——截至今年上半年末,其总负债高达 247.9亿元,资产负债率 66.43%。此外,国城集团及其一致行动人持有的上市公司股份质押率高达99.97%。

12月17日上午,每经记者以投资者身份致电国城矿业,公司证券部人士称,对于一个重资产的企业来讲,目前控股股东的资产负债率也算是在一个合理的区间范围内。“而且前期是因为(控股股东)去收购一些矿产项目,也是拿现金加上银行贷款去收购,然后这些矿山现在处于利润释放期,所以说未来(业绩)肯定会改善。”

标的去年第一大客户为国城集团全资子公司,销售金额占比超80%

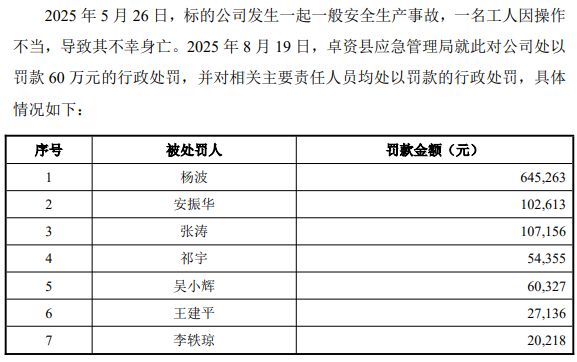

除了将导致国城矿业偿债能力恶化外,每经记者还注意到,标的资产还存在安全和合规方面的隐患。例如,就在今年5月,标的公司发生了一起一般坍塌安全生产事故,造成1人死亡,被处以60万元罚款,并对相关负责人员合计处以了101.71万元的行政处罚。

图片来源:国城矿业公告

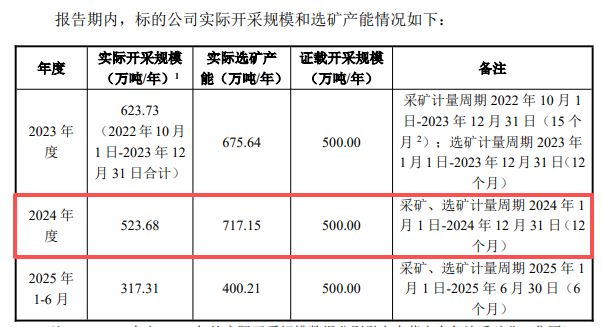

此外,标的公司在2023年和2024年均存在实际采矿规模超过采矿证证载规模的情况。例如,其2024年全年实际开采523.68万吨,但证载仅500万吨。

图片来源:国城矿业公告

此外,标的的关联销售占比畸高——根据问询函回复数据,2024年国城实业向前五大客户的销售额占比高达95.29%,其中第一大客户是国城集团的全资子公司(天津国城、秦皇岛国城和邢台国城),销售金额占比高达81.01%。不过,国城矿业表示:“标的公司自2025年1月后已停止关联交易。”

图片来源:国城矿业公告

值得注意的是,本次交易完成后,国城矿业将视标的公司的未来发展状况和上市公司自身资金安排情况,择机收购交易对方持有的标的公司剩余全部或部分股权。公司将于12月26日召开2025年第八次临时股东会审议上述交易事项。

融资方面,国城矿业已与哈行成都分行签署7年期并购贷款合同,利率不超过6.5%,采用按季付息、半年还本方式偿还。贷款担保措施包括国城实业采矿权、机器设备抵押及实际控制人连带责任保证。此外,公司计划新增其他项目贷款合计14.58亿元,用于子公司矿山建设及锂盐项目。

公告援引备考测算称,本次交易完成后,国城矿业2026年营收预计增加13.98亿元,净利润增加3.67亿元,经营性现金流净额增加7.16亿元。标的公司未来7年自由现金流合计41.54亿元,国城矿业按持股比例享有现金流入合计24.93亿元,可覆盖并购贷款本息24.59亿元。公司预计2026年—2028年合并资产负债率分别为79.33%、76.98%、74.11%,呈现逐年下降趋势。