$中山公用(SZ000685)$ $超讯通信(SH603322)$ :抢占千亿算力缺口,坐拥国产GPU替代第一入口,站在国产算力爆发的风口,超讯通信通过深度绑定GPU龙头沐曦股份,正从传统通信服务商蜕变为智算时代的核心玩家。

英伟达退场,沐曦接棒,超讯通信作为核心渠道已成为国产高性能算力不可替代的“卖水人”。

市场巨变:巨头退场,缺口即是机遇

近期,半导体行业发生结构性转变,为超讯通信创造了前所未有的时间窗口:

· 英伟达彻底退出:英伟达创始人兼CEO黄仁勋公开确认,因美国出口管制,英伟达已“100%退出中国市场”,其份额从过去的95%降至0%。一个年需求高达数百亿的GPU市场瞬间出现真空。

· 美光紧随其后:美光科技也计划停止向中国数据中心供应服务器芯片,进一步加剧了服务器供应链的国产替代紧迫性。

· 政策强力驱动:工信部于2025年10月正式启动 “城域毫秒用算”专项行动,目标是到2027年基本形成全域覆盖的城域毫秒用算网络能力体系。这将直接拉动对高性能国产算力基础设施的巨量需求。

核心定位:为何超讯通信是无可争议的龙头?

在上述背景下,超讯通信的战略卡位使其成为连接市场需求与稀缺供给的最关键桥梁。

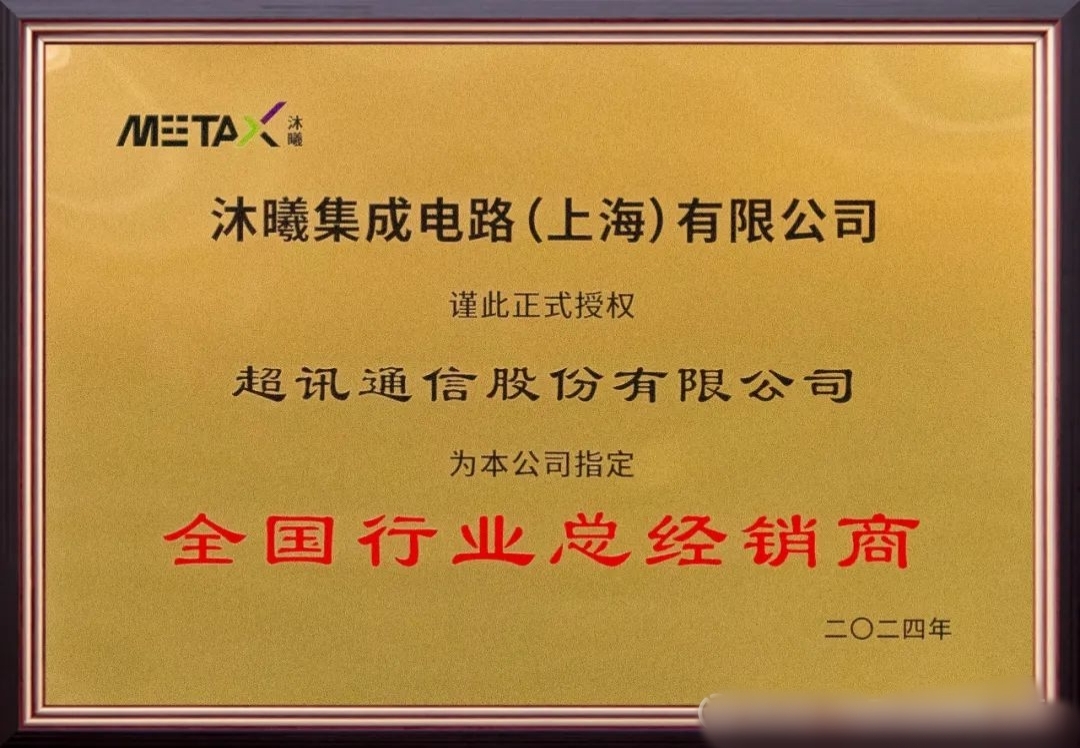

1. 独占沐曦总代理,掌握核心货源

超讯通信是沐曦GPU产品特定行业的全国总代理。在英伟达断供、市场“一芯难求”的情况下,独占性的代理权意味着对核心销售渠道的掌控,构建了极深的护城河。

2. 资本深度绑定,利益高度一致

超讯通信与沐曦股份共同投资设立合资公司“讯曦智能”,其中超讯通信控股56%。这超越了简单的代理关系,形成了 “你中有我,我中有你”的战略共同体,确保了技术协同、供应链稳定和利润共享。

3. 业绩已然验证,转型成效显著

资本故事需要业绩支撑。超讯通信2025年第一季度报告显示,公司净利润同比增长125.77%。公司明确表示,增长主要得益于作为沐曦GPU全国总代理,完成了向客户的批量交付。这证明其商业模式已成功跑通并开始兑现利润。

4. 超讯通信经过业务架构的优化调整,已构建了以“智算”“信通”为核心的双引擎,以及“算力+数据+AI”“通服+ICT+新能源”六大业务布局的发展模式。

· 业绩V型反转:2025年一季度,公司净利润显著回升,印证了战略转型的成效。

· 全产业链布局:公司形成了“自建+生态”双轮驱动模式,在广州、江苏等地布局算力中心,配合西北、华南、东三大区域算力网络,服务半径已覆盖国内主要经济带。

· 自有品牌突破:自有品牌“元醒”服务器成功入围中央采购项目,标志着其国产化产品获得权威认证。

生态布局:从“卖芯片”到“造服务器”的全产业链玩家

超讯通信的战略远不止于分销,其目标是打造完整的算力服务生态:

· 自有品牌“元醒”服务器:通过合资公司讯曦智能,推动自有“元醒”品牌服务器的自主生产和批量交付。2025年初以来,该品牌已接连获得8.5亿和6.4亿元的智算集成服务项目大单,市场认可度极高。

· “算力+数据+AI”业务生态:公司已形成完整的智算业务生态,涵盖算力基建、设备供应、租赁运营等,能提供一站式解决方案。

成长飞轮:未来价值爆发点

1. 沐曦IPO价值重估:高成长性印证:沐曦营业收入保持高速增长,最近三年复合增长率达到4074.52%,展现出极强的商业化潜力。沐曦的上市进程将是强大的股价催化剂。作为其最紧密的合作伙伴和股东,超讯通信的估值将随之重估。极大概率迎来核弹性爆发增长。

2. “毫秒用算”政策东风:国家级行动将催生海量的国产算力订单。超讯通信凭借其“芯片代理-服务器制造-算力服务”的全链条能力,有望成为各大运营商及政府部门优先合作的对象。

3. 业绩持续放量:随着沐曦芯片产能爬坡和市场需求的喷发,超讯通信的代理业务和自有服务器业务有望迎来数倍级的增长空间。

总结:抓住时代转折点的核心资产

投资超讯通信,本质上是投资一个确定性极高的“替代”故事:用国产的沐曦,替代退出的英伟达;用自主的“元醒”,填补空白的市场。

在英伟达市场份额归零、美光退出、国家政策强力推动国产算力建设这三重利好的叠加下,超讯通信作为沐曦芯片走向市场的核心通道和深度绑定的战略伙伴,已经完成了从传统通信服务商向国产算力龙头的关键蜕变。其投资逻辑清晰、卡位稀缺、业绩正处在爆发前夜,是当下市场中不容忽视的战略性标的。超讯通信有望迎来业绩与估值的戴维斯双击!

$闻泰科技(SH600745)$ #强势机会# #周度策略#