在双季戊四醇、六氟磷酸锂、VC、光纤、CDN等题材之后,“涨价”又在A股掀起了风浪,这次轮到了小金属和玻璃纤维。

先看小金属,2月11日,中钨高新、东方钽业、翔鹭钨业、章源钨业、北矿科技涨停;厦门钨业、金钼股份、北方稀土等龙头也涨幅靠前。

有机构统计,2026年以来,稀土、钨、钼、锡、锑等小金属的价格悉数上涨,其中黑钨精矿涨近50%,轻稀土矿涨超20%,中重稀土矿、钼精矿涨超10%。而过去的2025年,小金属价格整体上涨约78%,其中钨价以343%的涨幅领跑。

至于小金属为什么涨价,就是常规的经济学问题了,即受供给小于需求的预期带动。供给侧来看,小金属之所以叫“小”,在于这些金属具有储量少、分布分散、开采难度大、产量较低等特点。

拿领涨品种钨来说,有机构表示,国内因环保标准提升及运营成本上升共同制约了产能释放,而国外新增项目推进迟缓且没有什么具规模的钨矿项目,预计2026年产量仅微增至8.55万吨,2024年-2026年年均复合增长率不足2%。

而需求侧,新能源与光伏等高景气赛道的快速扩张下,钨作为关键功能性材料的战略价值日益凸显。比如截至2025年,钨丝金刚线在硅片切割环节的市场渗透率已突破60%。再比如

永磁同步电机作为新能源车的主流,单车平均钨用量达5至8公斤,仅这一细分的年新增钨需求量就将超过1万吨。

01

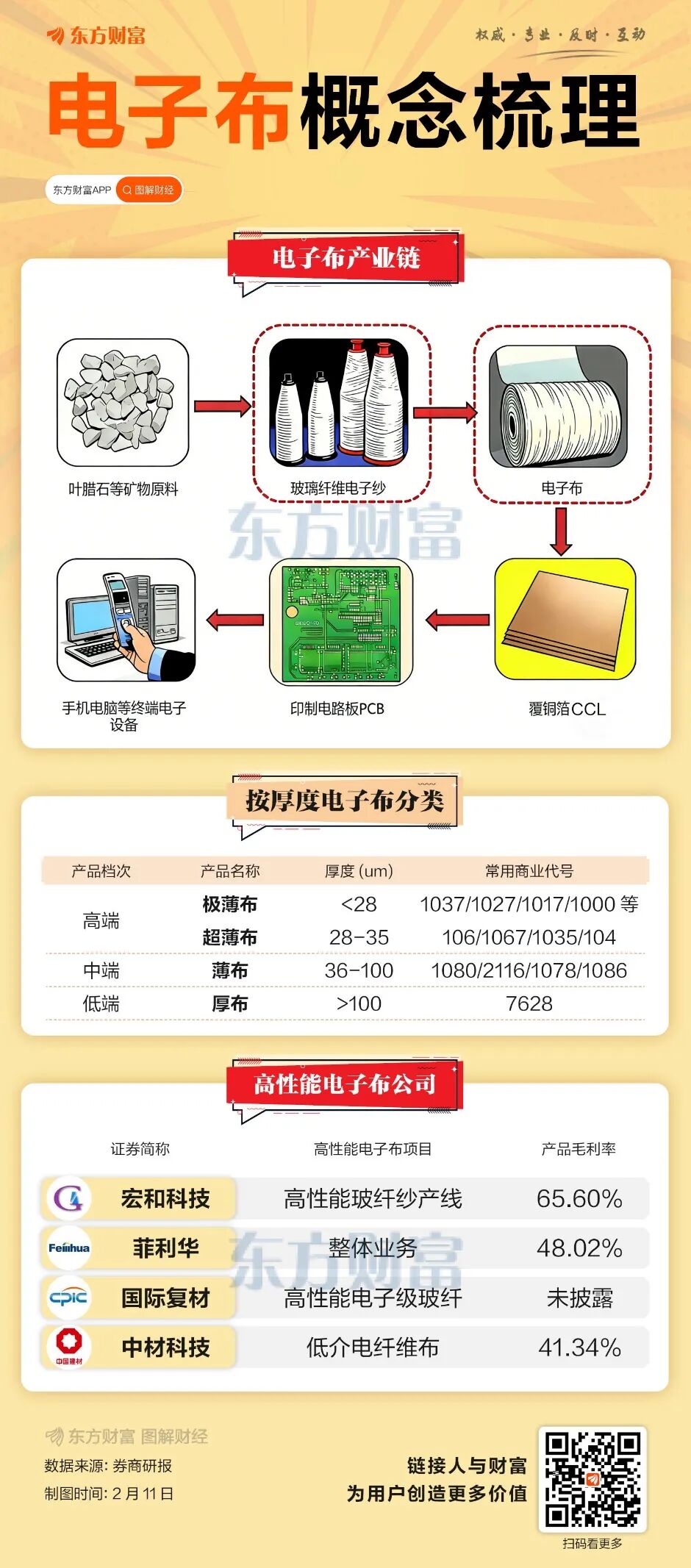

电子布题材也火了

今天受涨价带动的还有电子布,即电子级玻璃纤维布,是制造覆铜板(CCL)与印制电路板(PCB)的核心增强与绝缘基材,而印制电路板则被广泛应用于通信设备、半导体、汽车电子等高端领域。

2月11日,玻璃纤维板块中,国际复材、宏和科技、中材科技、再升科技、中国巨石、山东玻纤均涨停收盘。

近日,光远新材、国际复材等玻纤龙头对电子布再度提价,不仅提价幅度较大且提价周期明显缩短。有机构表示,2025年10月以来,普通电子布已经历四次涨价。往后看,机构们普遍认为,在供给约束较大,且需求有序恢复的情况,看好电子布本轮涨价的持续性。

不过,也有投资人士表示,不管是电子布,还是前述的小金属,甚至早前的双季戊四醇、六氟磷酸锂等,虽然涨价消息会在一段时间内提振股价,但当涨价消息人尽皆知的时候,也就到了需要保持理性的时候了。

02

商业航天又迎大消息

另一个市场讨论的焦点,是长征十号低空演示验证与梦舟飞船最大动压逃逸飞行试验2月11日的成功实施,这标志着我国载人月球探测工程研制工作取得重要阶段性突破。

日前,我国还在酒泉卫星发射中心使用长征二号F运载火箭,成功发射一型可重复使用试验航天器。

在太空算力的想象空间下,商业航天已然成为了资本市场的香饽饽。2025年以来,商业航天累计大涨103.07%,同期沪深300指数上涨19.79%。

近期商业航天虽有所调整,但在卫星星座计划加速推进,多款可重复使用火箭将在2026年迎来首飞、太空光伏新叙事等带动下,不少机构仍然认为,商业航天有望成为2026年的核心主线之一。

03

非农迎“百万级”下修?

除了A股市场,美股市场有个事也值得关注,即美国劳工统计局(BLS)将在今晚9点半公布因政府停摆而延迟发布的1月非农报告,同时进行年度基准修正和方法论更新。

目前市场对2026年1月美国非农就业增长人数的预期集中在6万~8万人,较2025年12月的5万人略有增加。预测失业率4.4%,和2025年12月持平。

可从市场的讨论来看,大家更关注非农数据的修正问题。2025年9月,BLS曾做过初步预估,截至2025年3月的一年里,就业人数将比此前公布的减少91.1万人。对于今晚披露的最终修正值,市场预期会低于初步预估,比如高盛给出了减少75万~90万人的区间。

此外,BLS还将更新2025年4月至12月期间的企业出生-死亡预测数据,预计将再减少50万至70万个岗位。这意味着,超过100万个就业岗位实际上从未存在。

综合市场观点来看,若最终披露的下修数字大于91.1万人,说明美国劳动力市场早在2024年中就已明显降温。这从理论上会导致美元和美债收益率下行,黄金因避险上涨,降息预期上升,美股成长股受益于流动性宽松而上涨。相反,若明显小于91.1万人,这在理论上会带来完全相反的景象。

从2月11日的市场表现来看,截稿时,美国十年期国债收益率在震荡下行,而黄金、白银震荡上行。

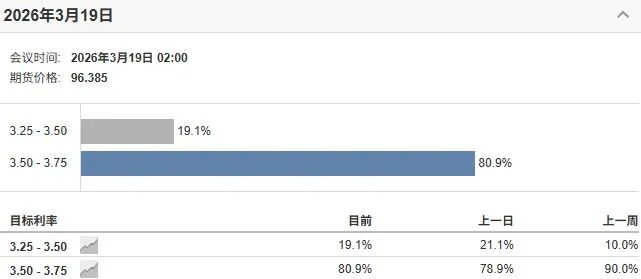

美联储利率观测器最新数据显示,美联储3月保持利率不变的概率高达80.9%,降息25个基点的概率为19.1%。从2026年全年来看,最新观点认为会下降100个基点,以应对劳动力市场的疲软。而此前,机构普遍预测的是降息2-3次,每次25基点。

仅供投资者参考,不构成投资建议