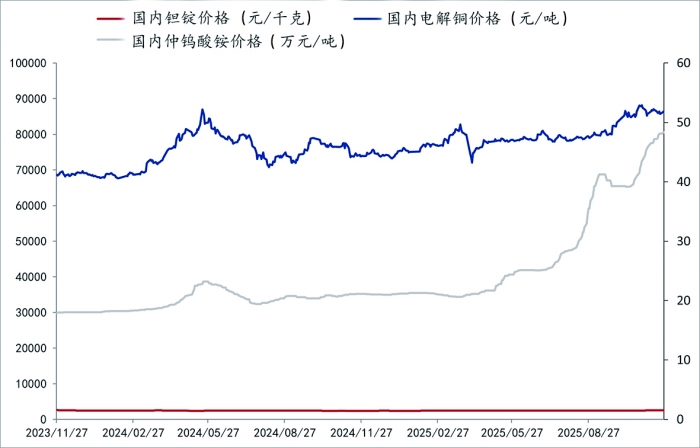

国内钨铜钽现货日K线图,数据来源:上海钢联

“AI+金属”,能碰撞出什么样的火花?

AI PCB钻针会用到钨,数据中心建设将耗费铜,AI终端设备会用到钽电容……AI的迅猛发展,已成为改写金属需求曲线的新变量。

AI相关钨产品增厚生产厂商利润

一位钨行业专家告诉上海证券报记者,AI对钨需求的绝对贡献量不大,但AI相关钨产品附加值很高,会增厚相关企业的利润。硬质合金是第一大钨消费领域,占比约60%。

中钨高新旗下核心子公司深圳市金洲精工科技股份有限公司(下称“金洲公司”)是行业领先的PCB用精密微型钻头及刀具综合供应商。今年上半年,金洲公司净利润为1.63亿元,同比增长105%。一位接近中钨高新的人士告诉上海证券报记者,加工难度更高的产品用到的钻针技术含量更高,毛利率也会更高。

在产能方面,金洲公司今年上半年PCB钻针的月均产能维持在6000多万支,公司微钻产能扩产1.4亿支的项目7月通过公司董事会审议后,7至9月产能提升至月均7000多万支。公司表示,10月底产能进一步突破8000万支。

从产品销售结构来看,目前金洲公司以“金洲三宝”(加长径微钻、涂层微钻、极小径微钻)为代表的核心产品表现突出,其销售占比已超过金洲公司总销量的50%。

铜需求将受益于AI与数据中心发展

高盛曾做出判断:铜是新时代的石油。

为何有此判断?或因大部分铜产品都是用作导电材料,与用能、能源转型息息相关。铜的底层逻辑是电,也是电子行业的“血管”。高盛认为,西方国家电网系统面临老化,电网和电力基础设施建设将是驱动铜需求的主要动力。

AI、数据中心为铜需求提供了新增量。高盛研究部今年8月底预测,到2030年,全球数据中心的电力需求将比2023年增长165%。

中银期货近期分析称,AI算力每3.5个月翻倍的节奏,正在把铜从传统基建金属升级为算力刚需资源。2025年AI产业链将新增铜需求25万吨至30万吨,其中或包含高速铜缆的铜需求量8万吨,服务器、芯片的铜需求量3万吨,以及用于供电散热的铜需求量15万吨。到2030年,AI产业链用铜量有望突破70万吨,占全球铜消费量的5%以上,成为影响铜供需平衡的关键变量。

洛阳钼业有关人士对上海证券报记者表示,从当前的产业发展趋势看,由AI驱动的数据中心建设,以及背后的用铜需求将是确定性事项。同时,电网投资和新能源领域的继续加速也将支撑铜需求保持增长势能。

钽需求现回暖之势

金属钽对很多人来说相对陌生,它的主要应用领域有钽电容、高温合金、半导体芯片制造等。

钽电容器与AI的发展密切相关。国内头部钽粉企业东方钽业近期披露的资料显示,钽电容器凭借高压高比容、优良的温度和频率稳定性与高可靠性,被广泛应用于智能手机、笔记本电脑、航空航天等电子工业领域。人工智能等前沿技术的普及将带动消费电子产品不断创新和升级,从而推动钽电容器市场的增长。

人工智能芯片对电源系统稳定性要求的显著提升,一方面推升了电子元件的总电容需求量级,另一方面对热管理效能提出严苛标准。在此背景下,钽电解电容器是兼具高容值密度与超稳定性的关键电容元件,除持续支撑高端消费电子领域核心需求外,将直接受益于人工智能终端设备(如人工智能手机、服务器、 穿戴设备及智能终端等)需求扩张带来的增量市场空间。

产业链上下游已敏锐感知到钽电容、高温合金的需求升温。一位业内人士告诉上海证券报记者,今年以来钽丝、钽粉的需求有复苏迹象,近几年部分企业高温合金的销量也高于往年。东方钽业2025年半年报也很好地印证了这一点,该公司钽铌及其合金制品的营业收入为7.84亿元,同比增长35.5%。