L3级自动驾驶准入的放开,直接点燃了车企的“持证竞赛”,也吸引了资本大量涌入。

最近,长安汽车(000625.SZ)宣布首块L3级自动驾驶专用正式号牌“渝AD0001Z”在重庆诞生。在此之前,工业和信息化部正式公布我国首批L3级有条件自动驾驶车型产品准入许可,长安汽车与北汽极狐的两款车型获准在北京、重庆的指定高速及快速路上路试点。随后,小米汽车、小鹏汽车等相继宣布,已在北京市和广州市获得L3级自动驾驶道路测试牌照。

长安深蓝L3级自动驾驶专用正式号牌图源:品牌官方

一时间,“持证”似乎成为行业竞争的新标配。资本市场迅速捕捉到政策信号,长安汽车官宣当日股价小幅冲高,北汽蓝谷(600733.SH)股价连续多日维持强势震荡,一度涨停。同时,产业链上游部分个股走高,佑驾创新(02431.HK)、禾赛科技(NASDAQ: HSAI;HKEX: 2525)等头部智能驾驶零部件企业股价同步拉升。

不过,热闹背后,市场对各类“L3牌照”的认知存在明显模糊地带——同样标注“L3”,长安、北汽的牌照与小米、小鹏的牌照究竟有何差异?这一差异又将如何影响企业的商业化进程?

国家级准入与地方测试有差异

经时代周报记者梳理发现,当前车企获得的L3相关许可主要分为两类:一类是由工信部牵头,联合公安部等四部门审核发放的L3级自动驾驶产品准入许可,长安、北汽是首批获批企业;另一类是由地方政府发放的L3级自动驾驶测试许可,小米、小鹏此次获得的便是此类许可。

中国汽车流通协会专家委员会专家委员李颜伟告诉时代周报记者,尽管都标注“L3”,两者仍存在显著差异,其核心区别在于,长安、极狐是工信部附条件产品准入许可(量产商业化试点);小米、小鹏是地方政府L3道路测试牌照(技术研发测试),两者在许可性质、阶段、主体、用途、责任与落地上有明显差异。

地方发放的L3测试许可核心目标是“以测促研”,属于研发测试阶段的资质。其申请主体较为多元,除车企外,科研院所、科技企业等均可参与。获得许可的车辆需使用专用测试牌照,且仅能在指定区域开展测试。其核心价值在于积累真实路况数据以优化技术,目前并不涉及商业化运营,事故责任划分也尚未明确。从实际进展来看,小米、小鹏的测试许可目前均聚焦于技术验证,尚未进入商业化试点阶段。

而工信部牵头的产品准入许可,则是推动L3从“技术验证”向“量产应用”过渡的关键资质,也是企业进入商业化阶段的核心门槛。获得该许可的车辆,可进入上路通行试点阶段并申领普通车辆号牌。更关键的是,这一许可明确了事故责任主体的切换——根据《汽车驾驶自动化分级》国家标准,在特定运行条件下,L3级自动驾驶的事故责任将从驾驶员转向车企,这是其与仅承担辅助功能、驾驶员全责的L2级的核心区别,也是地方测试许可不具备的核心属性。

从实际应用来看,长安、北汽的获批车型已明确了具体应用场景。比如其中长安深蓝SL03可在重庆市内特定快速路段,以最高50km/h的车速在拥堵环境下实现单车道自动驾驶;北汽极狐阿尔法S(L3版)则可在北京指定路段以最高80km/h行驶。

中国汽车工业协会常务副会长兼秘书长付炳锋发文指出,在L2级辅助驾驶渗透率已达64%的行业基础上,L3级准入的放开为行业明确了进阶方向,也推动智能驾驶竞争从“辅助功能比拼”转向“系统能力较量”。

L3大规模落地仍面临多重挑战

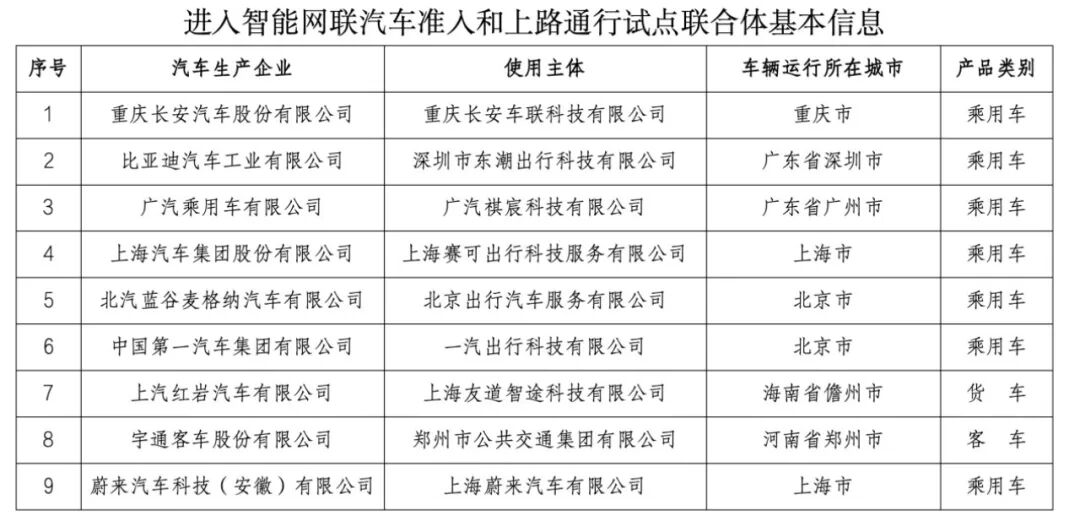

除了长安、北汽率先获批,比亚迪、蔚来、一汽、上汽等七家车企已进入L3级准入试点“准生”通道,理想汽车、鸿蒙智行等也在地方开展L3测试。

智能网联汽车准入和上路通行试点联合体图源:工信部

技术路径上,各家车企的选择不一。比如长安深蓝SL03采用无激光雷达的融合感知方案,北汽极狐则搭载多激光雷达的华为智驾系统。

车企热闹的“持证潮”背后,L3级自动驾驶大规模商业化落地仍有较长距离。技术、法规、基础设施等多重挑战仍需突破。同济大学汽车学院教授朱西产表示,L3级自动驾驶对安全冗余要求极高,在恶劣天气或复杂路况下系统需主动降级,额外的硬件与系统设计推高了车辆成本;同时,L3的全面落地需要高精度定位信号覆盖、路侧设备与车辆实时协同、动态高精地图分钟级更新等基础设施支撑,目前这些条件尚未全面具备。

相比之下,资本市场的态度更加积极。

中金公司判断,2026年或为L3量产启动元年,分场景L4有望伴随盈利性释放迎来“从0到1”的拐点式突破。国海证券分析认为,2025至2027年将是L3级自动驾驶准入标准确立的关键期,预计2026年后正式准入将全面铺开。西南证券测算,2030年国内L3级自动驾驶市场规模有望突破1.2万亿元。

但对消费者而言,真正能买到、用上L3级自动驾驶车辆还需耐心等待。长安汽车方面已明确,目前所有已备案的L2级车型暂不支持通过OTA升级至L3级,需待政策完善后再评估申请。