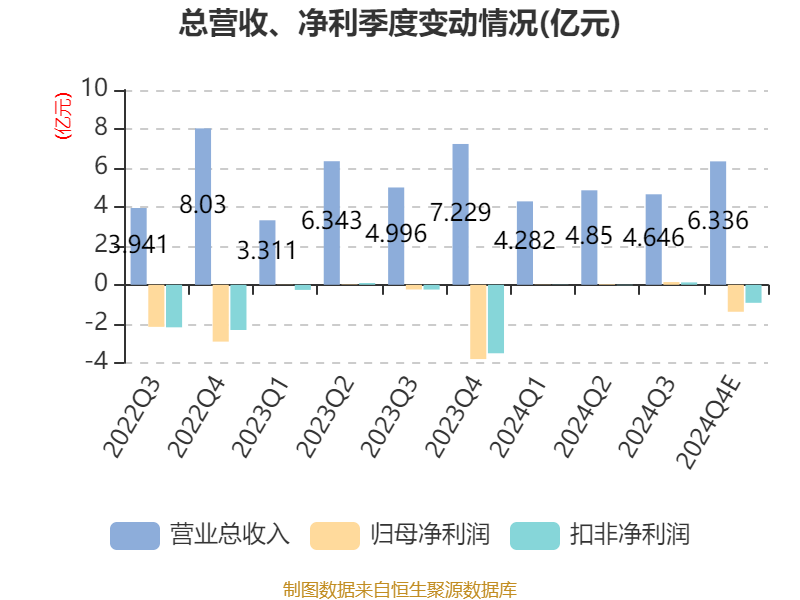

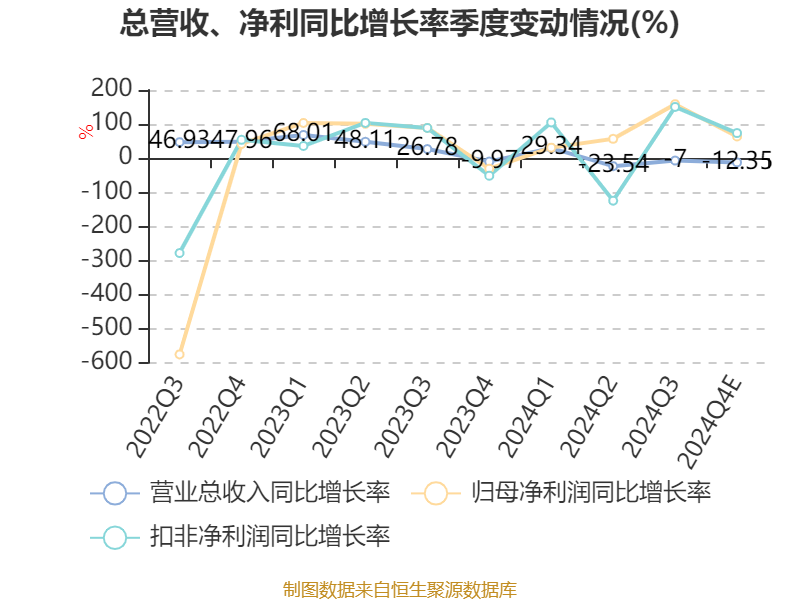

中证智能财讯 *ST工智(000584)1月22日晚间披露2024年度业绩预告,预计2024年实现营业收入19.11亿元至21.12亿元;归母净利润亏损9677.38万元至1.43亿元,上年同期亏损4.02亿元;扣非净利润亏损6564.68万元至9674.27万元,上年同期亏损3.93亿元;基本每股收益-0.1272元/股至-0.1874元/股。以1月22日收盘价计算,*ST工智目前市盈率(TTM)约为-17.29倍至-25.48倍,市净率(LF)约4.39倍,市销率(TTM)约1.23倍。

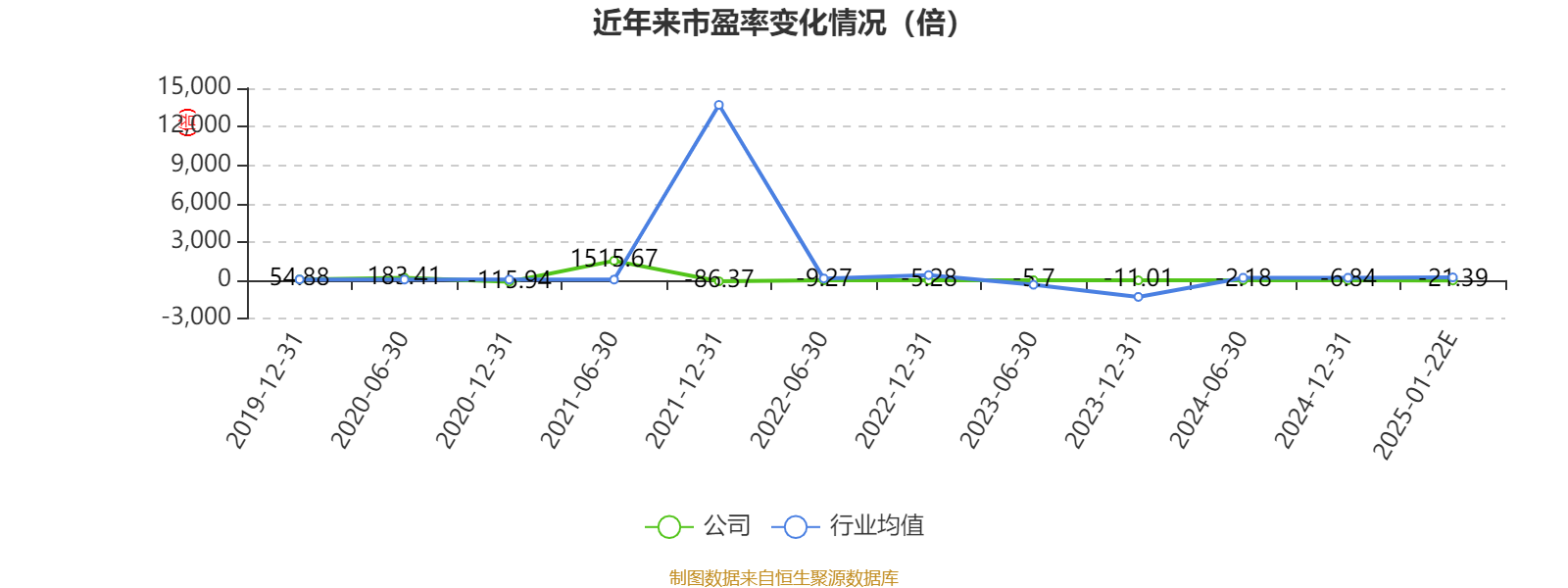

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司从事的主要业务为智能制造业务。

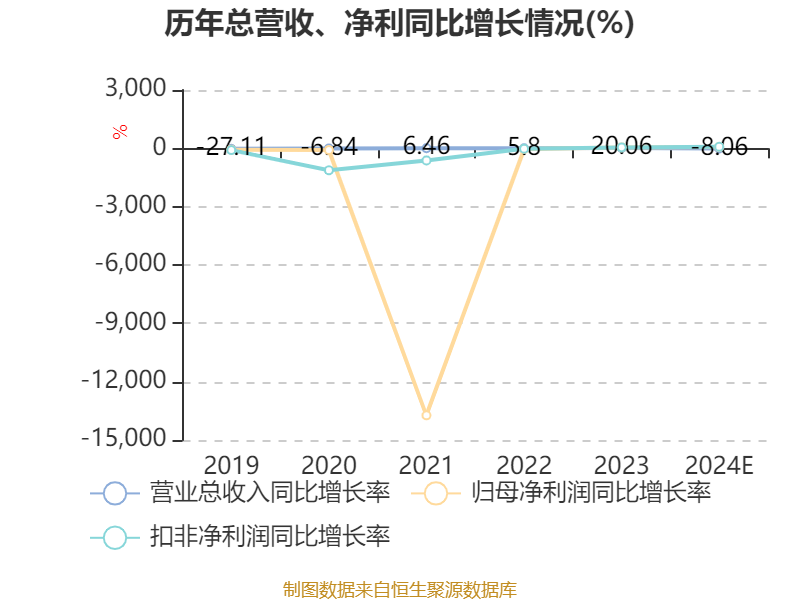

据公告,公司业绩变动原因为, 公司业务收入确认存在一定的滞后性,在项目实施过程中,客户组织验收会受到相关不确定因素的影响,存在部分项目验收时间延长,导致当期营业收入减少。另一方面,公司于2024年10月将所持有瑞弗机电的股权全部转让,导致公司海外业务订单减少,进而当期营业收入减少。同时,公司项目投入的资金较大,股票被实施其他风险警示后,以及诉讼和债务因素的影响,在报告期内仍面临着银行融资能力的显著下降以及融资渠道的收窄,进一步加剧了公司的资金紧张态势,公司在市场拓展和项目中标方面面临较大压力。为了有效缓解日常经营中的资金流转压力并降低潜在的资金周转风险,公司本期新签订单数量受资金影响有一定减少。

报告期内,公司期间费用同比有所下降,主要得益于公司近年来推行的精细化管理策略逐渐显效。公司费用控制成效显著,资源投入效率有所提升。因此整体管理费用、研发费用较去年同期下降了2262.54万元。

基于谨慎性原则,根据《企业会计准则》和公司会计政策的相关规定,公司在报告期末对各项资产是否存在减值进行了充分的分析和评估,存在减值迹象的资产计提了相应的减值准备,主要涉及持有待售资产-长期股权投资减值准备增加报告期内公司根据会计政策计提持有待售资产-长期股权投资减值准备损失约5185.71万元。减值资产主要系拟出售湖州大直的股权投资。依据中勤评估机构出具的资产评估报告,公司持有的湖州大直85.75%的股东权益可回收价值3331.92万元低于期末持有待售资产-长期股权投资账面余额8517.64万元,该持有待售资产发生减值。因此计提了约5185.71万元的减值损失。

报告期内公司基于谨慎性原则,计提收购的子公司天津福臻、上海柯灵商誉减值准备约为5500万元,主要系公司整体经营转好,但报告期内受公司股票被实施其他风险警示以及诉讼、债务的影响,公司现金流持续紧张,主营业务仍处于亏损状态。同时截至目前行业基本面没有得到实质改善,行业竞争激烈。因此,公司根据在手订单及未来现金流情况,综合公司经营状况和行业变化趋势,计提了商誉减值损失5500万元,最终减值金额将由公司聘请的评估机构及审计机构进行评估和审计后确定。

报告期内公司根据会计政策计提信用减值损失约4437.71万元。主要系宝能汽车及观致汽车客户,其偿债能力有限,该应收款项后续能否收回存在较大不确定性。鉴于以上情形,公司将该客户应收款进行全额单项计提信用减值损失。

报告期内公司投资收益金额为1940.89万元,主要系公司出售所持有子公司浙江哈工的全部股权,确认了1249.08万元投资收益所致。报告期内,预计本报告期内非经常性损益对归属于上市公司股东的净利润影响金额约为-3276.52万元,主要为政府补助收入、持有待售资产-长期股权投资减值损失及股权处置收益。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

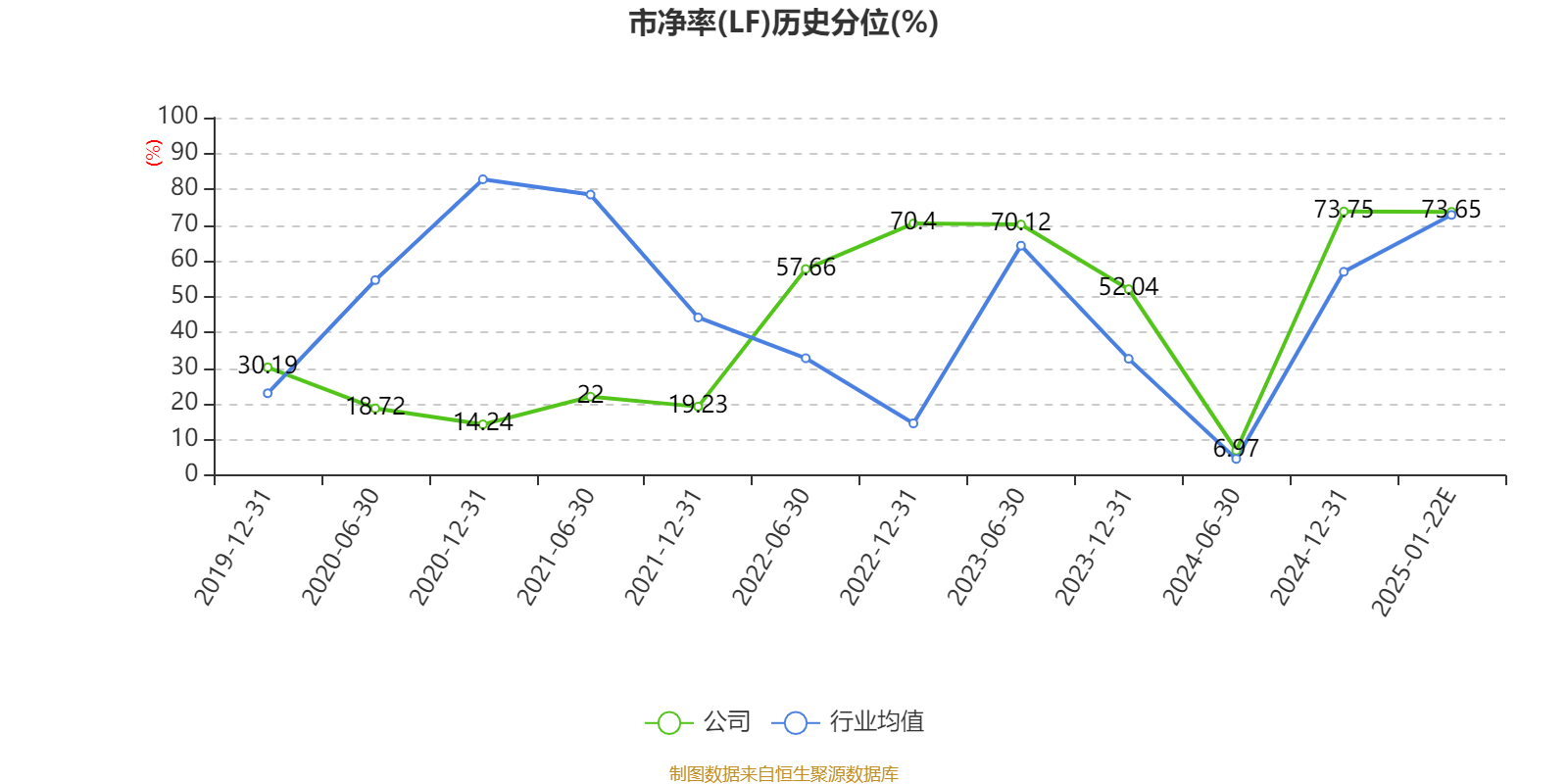

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

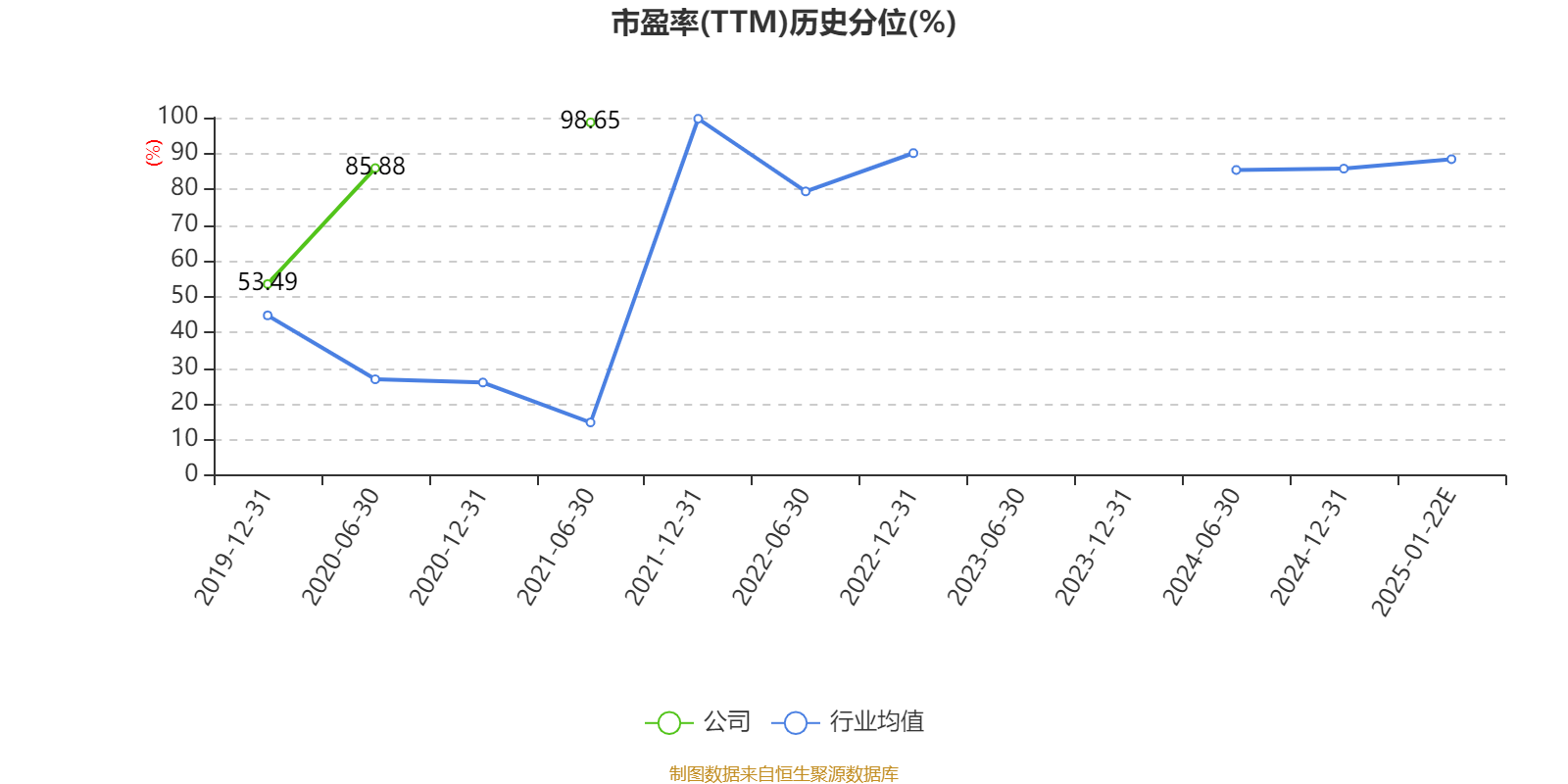

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。