$广联达(SZ002410)$ $特变电工(SH600089)$ $三花智控(SZ002050)$ #A股重返4000点!李大霄:有四大不同# #炒股日记#

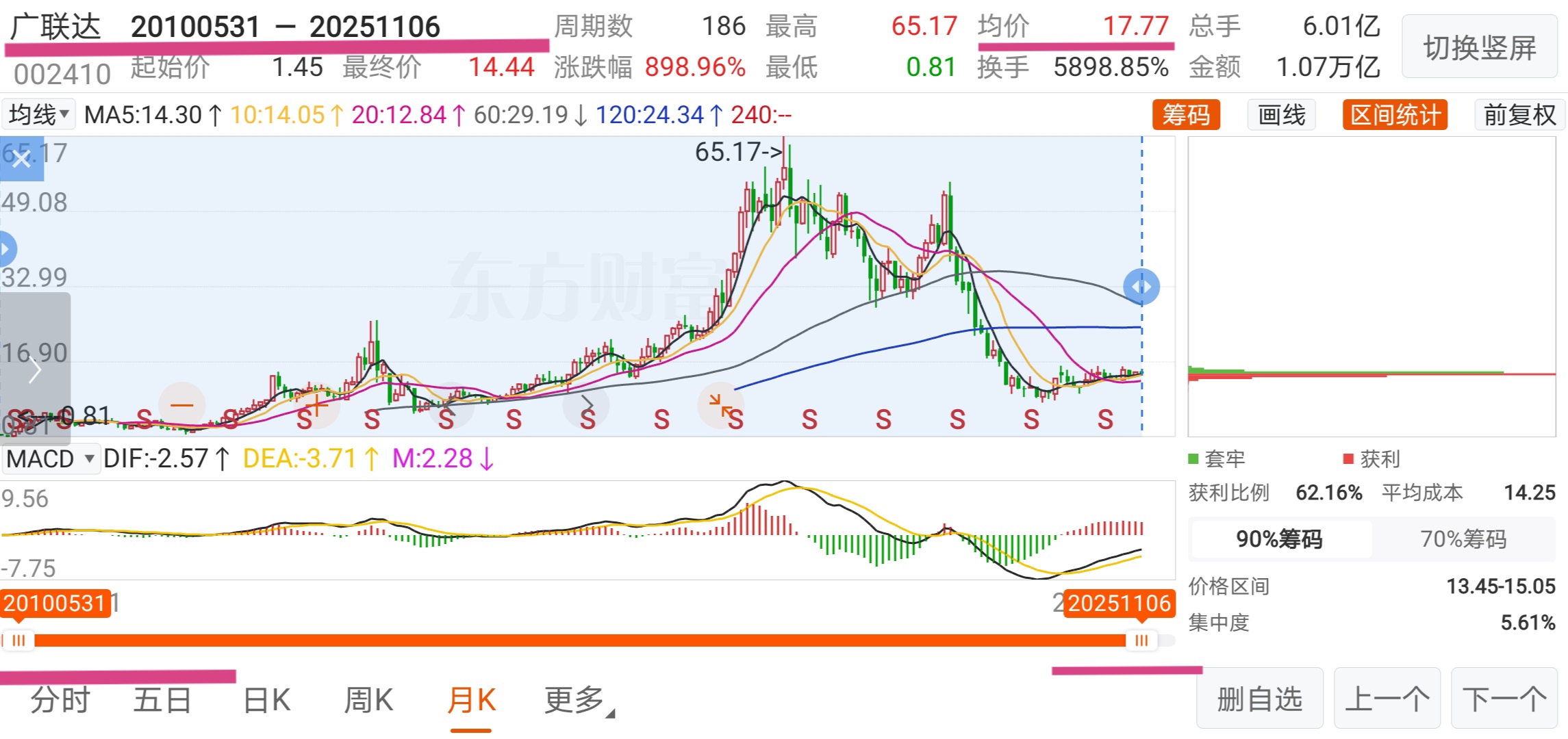

“黑马猝风起,飒沓如流星”-广联达,一气呵成!(数据采于2025年11月6日)

先看18元,再站住24元并望向30元上方。如踩对节奏和热点题材,将跨前高65.17元并冲击百元!

目标一:先看18元

2010年5月上市至今近15年半的交易均价17.77元/股。

目标二:站住24元,望向30元上方

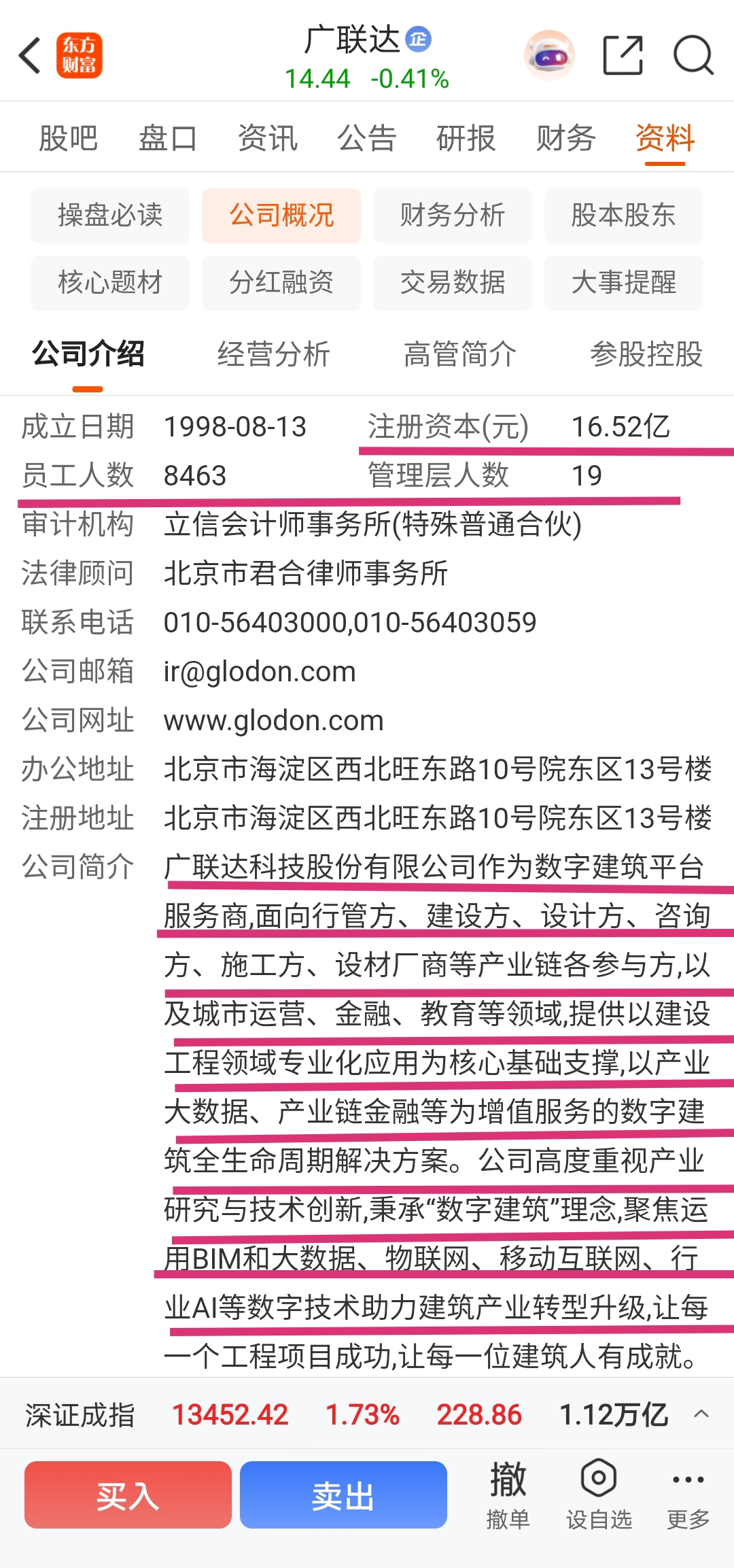

广联达(002410.SZ)按东方财富行业划分属于软件开发行业,同行业共有196家上市公司,现均有2025年三季报财报数据。

2025年三季报营业收入42.94亿元,行业排位为15/196,2025年11月6日总市值排在行业15位的柏楚电子(688188.SH)总市值401.28亿元。

2025年三季报净利润3.11亿元,行业排位为12/196,2025年11月6日总市值排在行业12位的中国软件(600536.SH)总市值471.56亿元。

2025年11月6日广联达总市值238.54亿元,行业排位为26/196(2025年11月6日收盘股价14.44元/股)。

所以从营业收入和净利润角度分析,广联达合理总市值应估值在401.28亿元-471.56亿元区间,合理股价预估应在24.29元/股-28.55元/股区间。

目标三:跨越前高65.17元并冲击百元

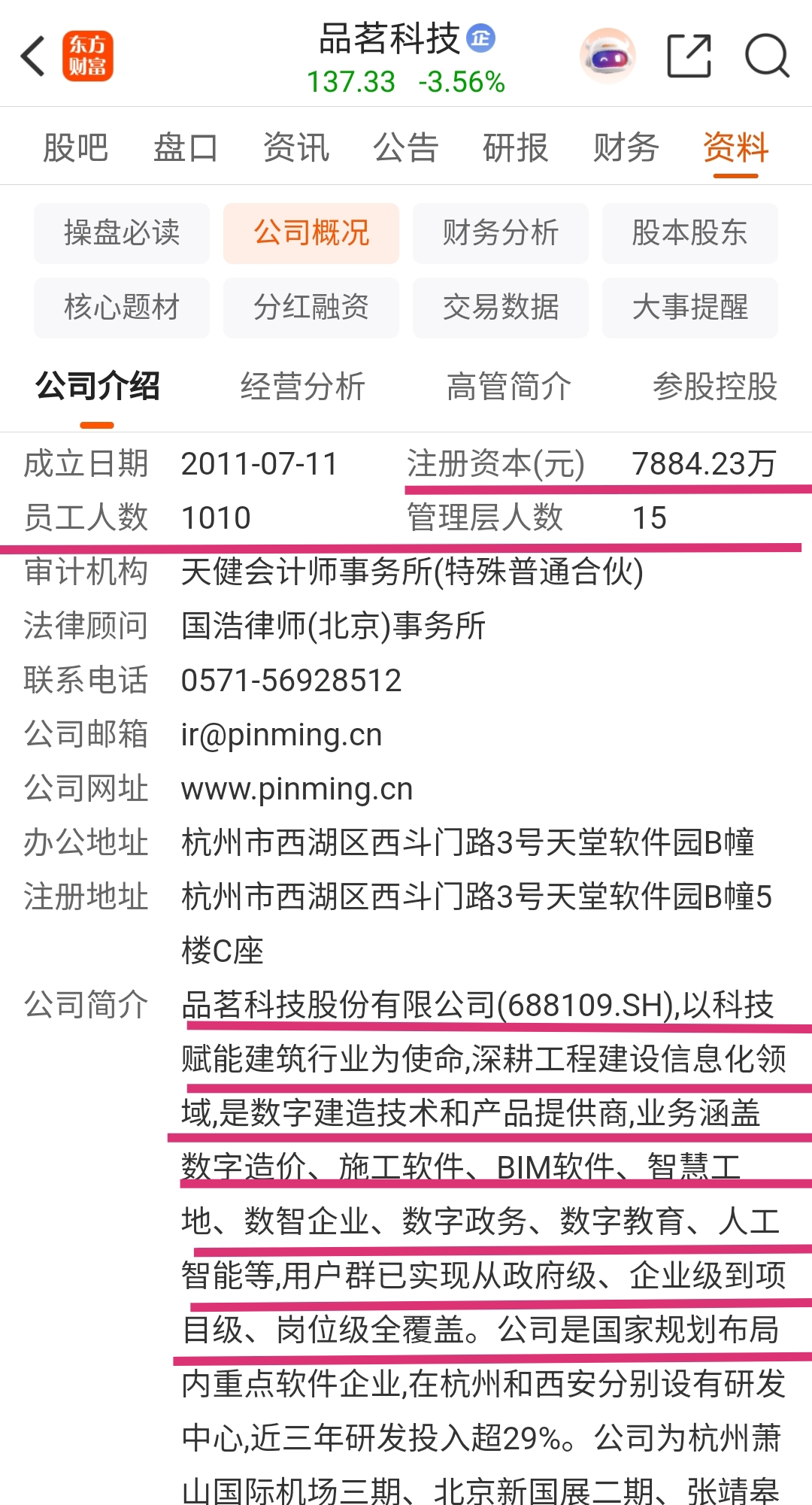

同业竞争对手品茗科技(688109.SH)2021年3月上市至今约四年半运行均价39.97元/股,现股价137.33元/股(总市值108.27亿元)。

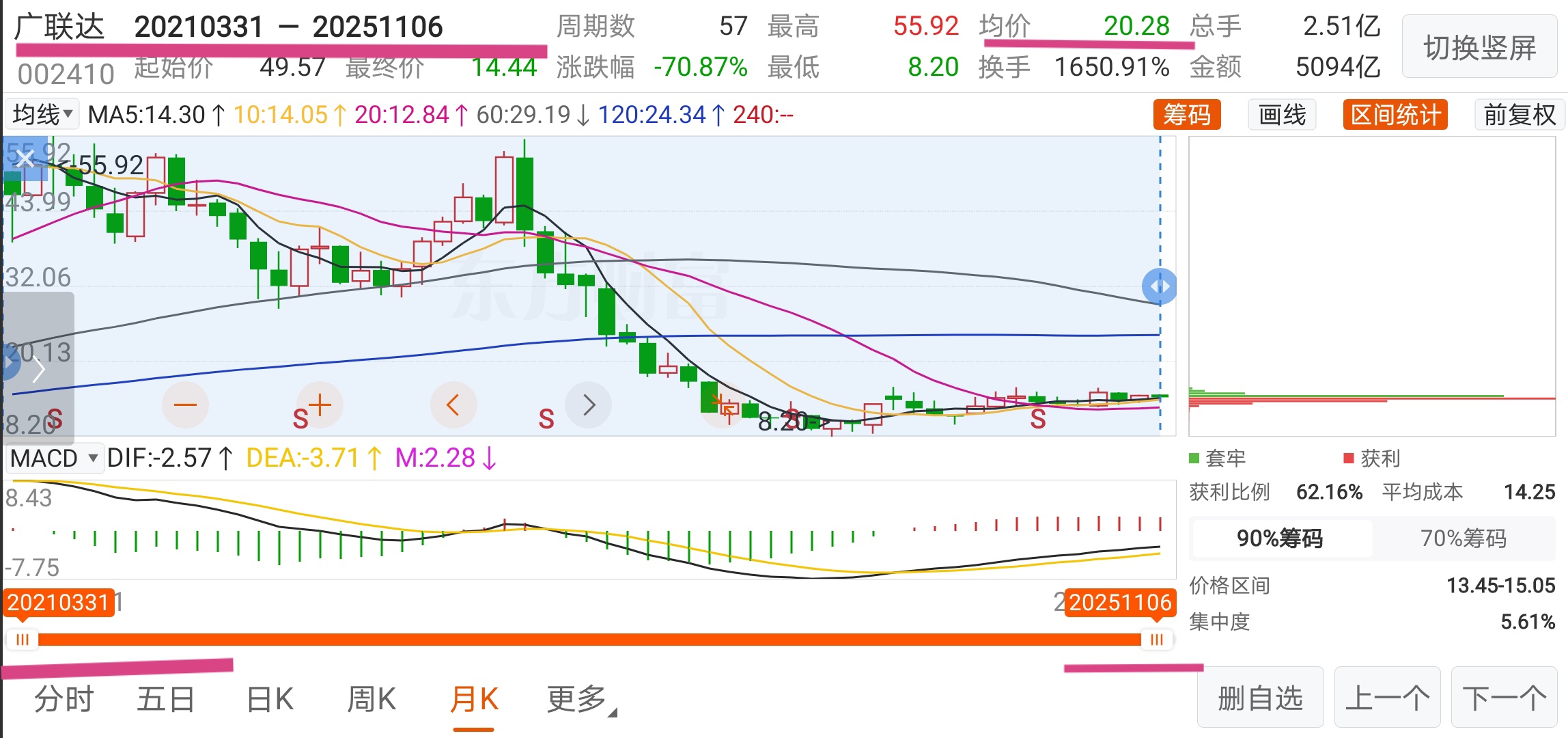

广联达从2021年3月至今约四年半运行均价20.28元/股。现股价14.44元/股(总市值238.54亿元)。

广联达按品茗科技上市至今时间点约四年半运行均价对比,广联达股价需到达69.68元/股=137.33元*20.28元/39.97元。

品茗科技2021年3月上市之时对应的报表季是2020年年报,广联达2020年营业收入40.05亿元是同业竞争对手品茗科技2020年营业收入3.799亿元的10.54倍,广联达2020年归属净利润3.304亿元是同业竞争对手品茗科技2020年归属净利润9764万元的3.38倍。

现今时点对应2025年三季报,广联达2025年三季报营业收入42.94亿元是同业竞争对手品茗科技2025年三季报营业收入2.876亿元的14.93倍,广联达2025年三季报归属净利润3.111亿元是同业竞争对手品茗科技2025年三季报归属净利润4843万元的6.42倍。

近四年半的运营结果对照,广联达的发展和财务状况明显优于品茗科技。营收比从2020年年报的10.54倍到2025年三季报的14.93倍,倍数系数增长了1.42。净利润比从2020年年报的3.38倍到2025年三季报的6.42倍,倍数系数增长了1.90。

保守取低值1.42系数,再结合这四年半的运行均价,广联达股价要达98.94元/股=137.33 元*20.28元/39.97元*1.42。

如按1.90系数,再结合这四年半的运行均价,广联达股价更可高达132.39元/股=137.33元*20.28元/39.97元*1.90。

广联达(002410.SZ)今年很大概率将实现营业收入正向增长,归属净利润50%+增长,在大规模栽减员后实现营利双增,彻底反转。广联达将稳步向前,越来越好!

招投标网资料显示2025年10月业绩不错,广联达加油,继续努力,2024年度全年归属净利润2.504亿元,增长50%即3.756亿元,2025年三季报归属净利润3.111亿元,差0.645亿元,希望2026年1月15日前能见到2025年全年的预报。

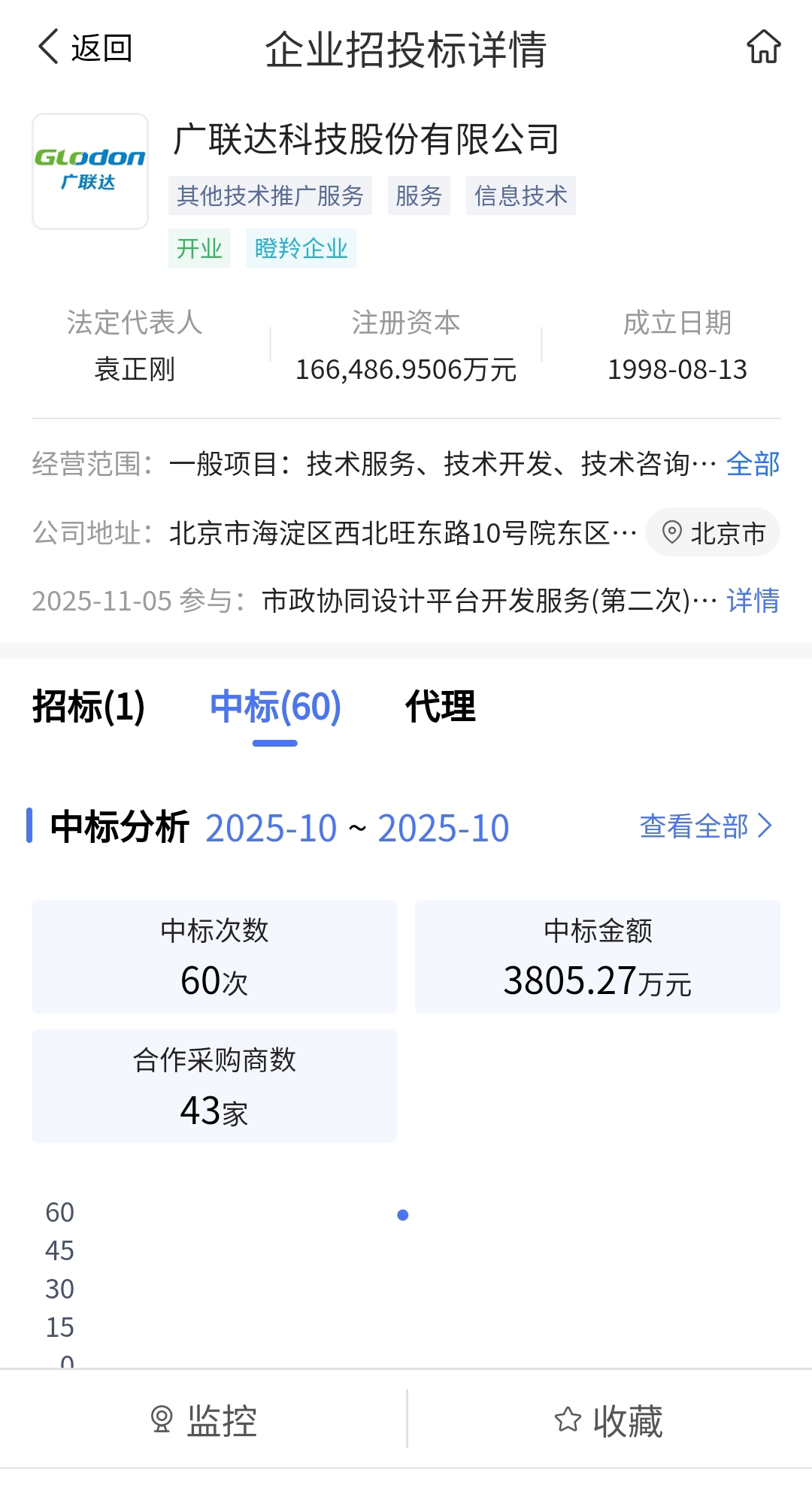

2025年第一季度营业收入12.28亿元同比2024年第一季度营业收入13.00亿元下降-5.53%,这个数据增减情况与招投标网2025第一季度中标金额3757.88万元小于2024年第一季度中标金额7287.40万元基本吻合。

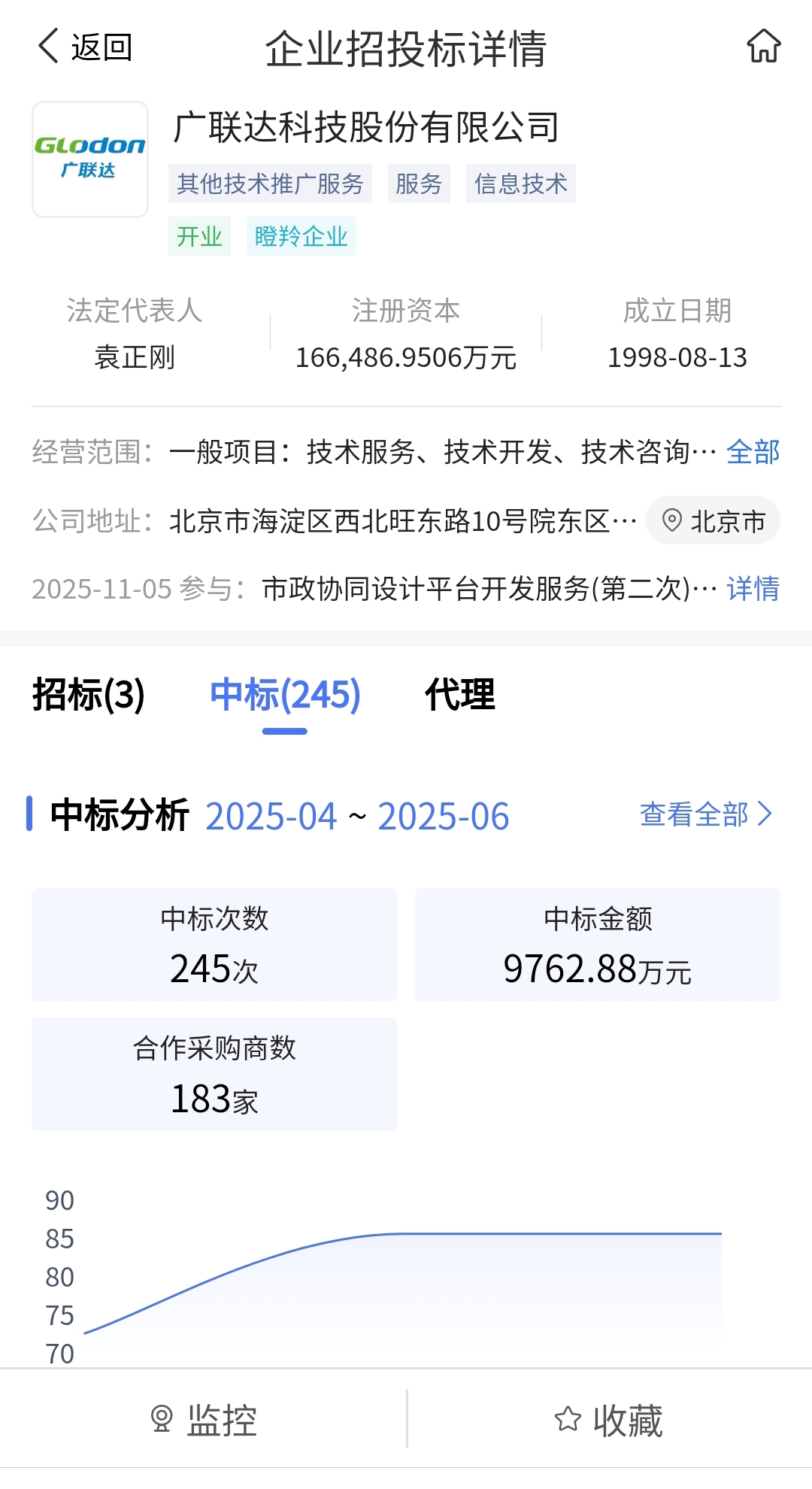

2025年第二季度营业收入15.72亿元同比2024年第二季度营业收入16.58亿元下降-5.19%,这个数据增减情况与招投标网2025第二季度中标金额9762.88万元小于2024年第二季度中标金额1.24亿元基本吻合。

2025年第三季度营业收入14.94亿元同比2024年第三季度营业收入14.38亿元上涨+3.89%,这个数据增减情况与招投标网2025第三季度中标金额9459.31万元大于2024年第三季度中标金额8536.11万元基本吻合。