2026年开年,老牌钛白粉企业金浦钛业(000545)的经营危机集中爆发。

1月16日晚间,公司披露两则公告:全资子公司徐州钛白化工有限责任公司(简称“徐州钛白”),因合同付款纠纷,房产被轮候查封,账面净值1.46亿元的资产面临被处置风险;同时,因行业低迷与持续亏损,这家为金浦钛业贡献半数钛白粉产能的核心子公司,被叫停生产。此前一天,金浦钛业另一控股子公司也因合同付款纠纷,导致部分银行账户被冻结563.11万元。

一系列危机,暴露了这家上市三十余年的企业,正面临现金流和经营层面的巨大压力。细究背后原因,既有钛白粉行业陷入深度调整的外部因素,更是企业自身缺乏核心竞争力、转型屡次受挫所致。

还需警惕的是,金浦钛业经营和资金压力已传导至公司治理与控制权层面。2024年,公司总经理、财务总监等接连辞职;截至2025年11月14日,公司控股股东金浦集团已质押所持公司100%股份,且因债务问题部分股权被司法拍卖。

截至1月16日收盘,金浦钛业下跌2.88%,最新股价为3.04元/股,总市值30亿元。

资金链紧绷触发连锁反应

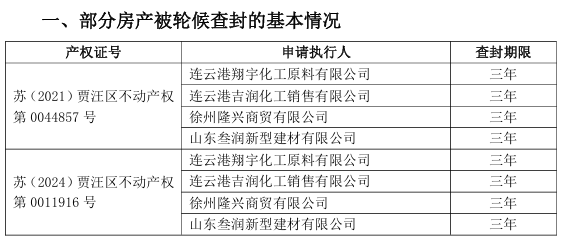

1月16日晚间,金浦钛业公告称,全资子公司徐州钛白因涉及与供应商的合同纠纷,房产被轮候查封。涉及房产账面净值为1.46亿元,占公司2024年度经审计净资产的10.45%。

据披露,此次轮候查封主要是徐州钛白与供应商合同纠纷,供应商采取诉讼保全措施所致,案件涉诉总金额为1285.37万元。该案件也导致徐州钛白银行账户资金被冻结。

金浦钛业表示,上述事项可能导致徐州钛白面临所拥有资产被处置的风险,若上述资产被处置,将会对公司产生不利影响。

这并非个例。此前一天,金浦钛业披露,公司控股子公司安徽金浦新能源科技发展有限公司因与供应商的合同付款纠纷,部分银行账户被冻结563.11万元。

截至公告日,金浦钛业子公司累计被冻结资金合计975.59万元,占上市公司2025年三季度未经审计净资产的0.84%,占上市公司2025年三季度未经审计货币资金总额的8.82%。

“与供应商的合同纠纷本质是现金流枯竭。”一位财务人士向上海证券报记者表示,钛白粉行业属于资金密集型产业,经营持续恶化亏损并侵蚀现金储备后,企业在原材料采购、债务偿还等环节必然出现违约,进而引发诉讼与资产查封,形成恶性循环。

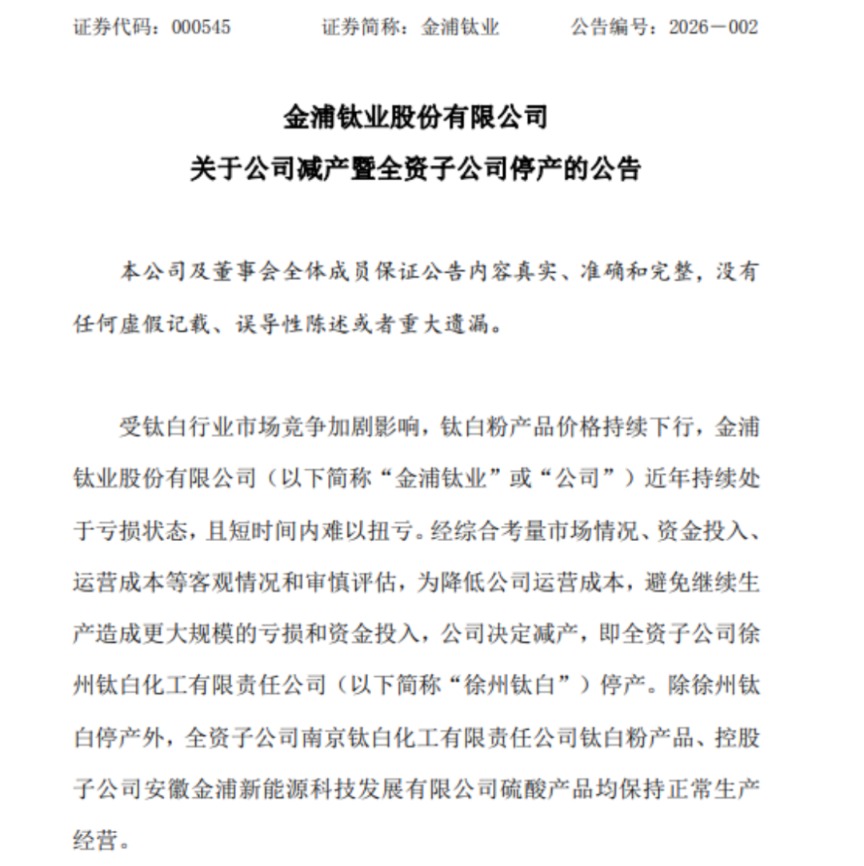

资金困局的又一直接后果,是核心产能的被动收缩。1月16日晚,金浦钛业公告,受钛白行业市场竞争加剧影响,钛白粉产品价格持续下行,金浦钛业近年持续处于亏损状态,且短时间内难以扭亏。经综合考量,公司决定减产,即全资子公司徐州钛白停产。

徐州钛白产能8万吨,占公司钛白粉总产能的50%。公司表示,本次徐州钛白停产预计将对公司2026年营业收入产生较大影响。

钛白粉行业洗牌加剧

公开资料显示,金浦钛业前身是吉林制药,2013年,南京钛白100%股权注入上市公司,完成借壳上市,并正式更名为金浦钛业。公司核心业务为钛白粉产销,在钛白粉行业拥有一定的行业积淀。

从外部环境看,金浦钛业的困境,与钛白粉行业所处的深度调整周期相关。2021年以来,钛白粉价格从高点2.04万元/吨一路滑落至2025年10月的1.33万元/吨,行业毛利率被压缩至历史低位。在成本抬升与需求不振的双重影响下,行业内企业普遍承压,而金浦钛业的处境尤为艰难。

财务数据显示,2022年至2024年,金浦钛业营业收入连续三年下滑,归母净利润分别亏损1.45亿元、1.75亿元、2.44亿元,亏损额逐年扩大;2025年前三季度,公司业绩进一步恶化,实现营业收入12.40亿元,同比下降23.68%,归母净利润亏损2.33亿元,同比降幅高达325.09%。

相较于行业共性压力,金浦钛业的自身短板更为“致命”。公司在2025年半年报中坦言,受限于生产工艺和产品结构,公司不具备产品价格优势;公司地处南京和徐州,能源以及人工成本相对较高;公司也不具备矿产资源和规模优势,原材料成本也相对较高,导致公司吨产品毛利大幅低于同行业上市公司。

上海证券报记者注意到,在行业低谷期,部分头部企业纷纷通过上游并购矿产、加大研发和技术升级、横向整合等方式构筑护城河,而金浦钛业既无资源禀赋,又未在技术升级上形成突破,或将在新一轮行业洗牌中逐渐被边缘化。

跨界布局屡屡碰壁

面对传统业务板块持续低迷,金浦钛业曾试图通过转型突围。

2022年,公司将目光投向炙手可热的新能源材料赛道,一度规划了总投资额近百亿元的磷酸铁和磷酸铁锂项目,意图实现战略转型,彼时公司账面现金仅4.5亿元。

2025年4月,金浦钛业发布公告称,综合考虑全资子公司南京钛白的资金现状,以及磷酸铁项目暂缓的状态,决定终止相关磷酸铁锂项目的投资计划。直到此次终止投资,相关参股公司注册资金仍实缴为0。

金浦钛业在2025年7月曾筹划一场“脱胎换骨”式的重大资产重组:拟通过重大资产置换、发行股份及支付现金的方式购买南京金浦东裕投资有限公司、南京恒誉泰和投资合伙企业(有限合伙)持有的利德东方100%股权并同时募集配套资金。利德东方为控股股东关联方旗下的橡胶制品资产。

彼时,金浦钛业称,通过上述交易,将公司原有持续大额亏损的钛白粉业务整体置出,同时置入盈利能力较强、市场空间广阔的橡胶制品业务,实现公司主营业务的转型。

从二级市场表现来看,该重组消息一度提振金浦钛业股价。公司股票于2025年7月15日复牌后“一字”涨停,报收3.03元/股,并在后续一段时间内震荡上行。

然而,两个月后,金浦钛业便宣布,终止上述重大资产置换等交易事项。公司称,综合近期市场环境变化等因素,现阶段继续推进本次重大资产重组事项不确定性较大,决定终止此次交易。上述消息披露后,公司股价“一字”跌停。

此外,公司的资本“输血”尝试也接连失败。2015年9月、2018年8月和2023年5月,金浦钛业三次筹划定增事项,计划分别融资11亿元、71亿元和9亿元“输血”,但均以主动撤回或审核未通过告终。

目前,其经营和资金压力已传导至公司治理与控制权层面。2024年,公司总经理、副董事长、财务总监等高管接连辞职;另外,截至2025年11月14日,控股股东金浦集团已质押所持公司100%股份,且因债务问题部分股权被司法拍卖,目前持股比例为14.73%。

金浦钛业能否走出经营困境,上证报将持续关注。