近日,丽珠集团(000513)发布《关于A股股份回购结果暨股份变动公告》,为持续近一年的股份回购计划画上句号。

从回购公告核心内容来看,截至2025年12月23日回购期限届满,公司通过集中竞价交易方式累计回购A股股份1619万股,占公司总股本的1.79%,购买最高价为41.99元/股,最低价为33.21元/股,实际使用资金总额6亿元,全部用于注销减少注册资本。

该回购计划最早于2024年12月24日经公司股东大会审议通过,后于2025年5月29日经股东大会审议同意继续实施,方案明确回购资金总额不低于6亿元、不超过10亿元,回购价格不超过45元/股,回购期限为首次审议通过之日起12个月。

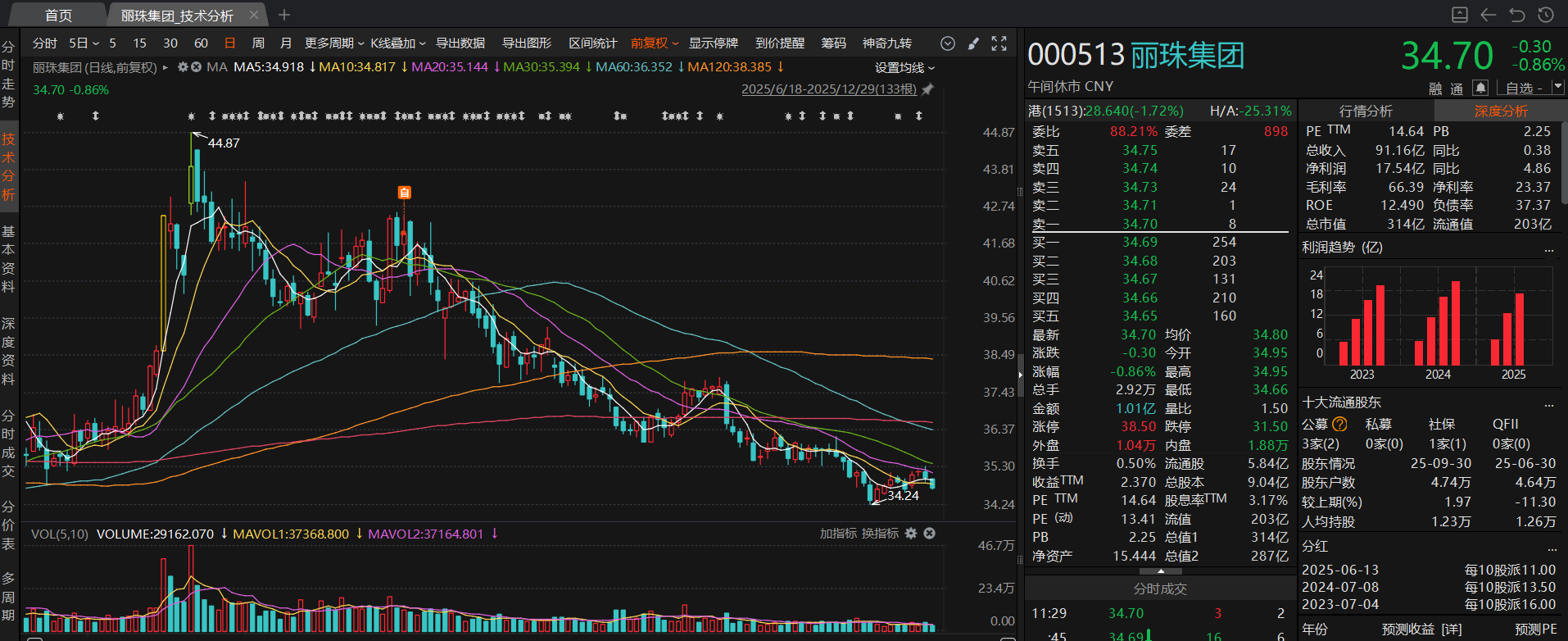

然而,该回购计划却未能挽救二级市场股价。数据显示,丽珠集团股价在7月22日触及44.87元/股的近一年高点后,便开启下行通道,截至2025年12月25日公告发布当日,收盘价仅为35.15元/股。

以此计算,丽珠集团股价从高点至公告当日累计下跌9.72元/股,跌幅达21.66%,市值蒸发88亿元。

主业承压

股价的持续回调,与丽珠集团近年营收增长的疲弱态势密切相关。

回顾经营数据,丽珠集团2023年实现营业总收入124.3亿元,同比下降1.58%,2024年营收同比下滑4.97%至118.12亿元,连续两年出现营收收缩。尽管2025年前三季度营收实现正增长,但增幅仅为0.38%,实现营业总收入91.16亿元,增长动力依然不足。

这种微增态势背后,是各业务板块的分化表现,其中部分业务的下滑成为制约营收增长的主要因素。

从2025年上半年数据来看,作为公司第一大业务板块的化学制剂板块(营收占比52.14%)实现平稳增长,其中消化道用药、精神类药物同比分别增长3.87%、6.89%,明星产品艾普拉唑系列(新一代质子泵抑制剂)、亮丙瑞林微球(长效促性激素制剂),成为板块增长的核心支撑。

中药制剂板块同样表现稳健,2025年上半年实现销售收入7.99亿元,同比增长7.31%,参芪扶正注射液等核心产品持续贡献营收。生物制品板块上半年实现销售收入9482万元,同比增长8.3%,主要由重组人促卵泡激素放量驱动,但该板块占营收比例仅为1.51%。

与增长板块形成鲜明对比的是,原料药及中间体、诊断试剂及设备两大板块出现明显下滑。

其中,原料药及中间体板块2025年上半年实现销售收入16.62亿元,同比下降5.65%,该板块营收占比达26.49%,其下滑对整体营收产生显著拖累。根据丽珠集团2025年半年度报告及多家券商研报,头孢类原料药作为该板块的重要组成部分,其价格在国内市场出现显著波动,直接导致了原料药及中间体板块整体收入的下滑。

尽管公司通过拓展高毛利特色原料药出口(如高端抗生素、兽药及中间体)试图对冲国内市场的负面影响,但头孢类原料药的价格波动仍成为该板块营收下降的主要驱动因素。此外,行业竞争加剧、环保政策趋严导致的生产成本上升等因素,也可能对原料药板块的盈利空间造成挤压。

诊断试剂及设备板块上半年销售收入3.74亿元,同比下降5.1%,主要受呼吸道产品周期变化影响。2024年上半年,受疫情后呼吸道疾病监测需求激增等因素驱动,该板块的呼吸道相关产品(如肺炎支原体检测试剂等)实现较高基数增长;而2025年上半年,随着呼吸道疾病流行强度回归常态,此类产品的需求出现阶段性回落,导致板块收入在高基数基础上小幅下滑。

事实上,当前丽珠集团主业面临的挑战不容忽视。

一方面,传统优势业务增长承压,原料药板块受市场价格波动和竞争格局变化影响,盈利稳定性不足;化学制剂板块虽保持增长,但部分产品面临医保控费政策压力,降价风险持续存在,促性激素类产品上半年甚至出现1.2%的同比下滑。

另一方面,新兴业务培育尚需时日,生物制品板块规模较小,诊断试剂板块转型尚未完成,短期内难以成为营收增长的核心引擎。此外,公司2025年上半年海外市场贡献营收16.01%,海外占比仍然偏低,在全球化布局中仍处于追赶阶段,面临国际巨头的激烈竞争。

压缩费用保增长

2025年前三季度,丽珠集团归母净利润达17.54亿元,实现了4.86%的同比增长。盈利增长幅度高于营收增幅,背后是费用端的压缩,其中管理费用、研发费用的下降以及财务费用的结构性变化最为关键。

管理费用的精简成为盈利改善的重要支撑。数据显示,公司管理费用从2024年前三季度的4.73亿元降至2025年前三季度的4.5亿元,降幅达4.86%。

研发费用的调整更为显著,从2024年前三季度的7.34亿元降至2025年前三季度的6.83亿元,降幅6.95%。需要警惕的是,研发费用的下降或许并非源于研发投入的实质性缩减,而是研发支出资本化的会计处理调整。

公司2025年三季报显示,资产负债表中开发支出达到3.56亿元,相比期初增加1.36亿元,主要系JP1366片剂临床3期试验投入增加并计入资本化所致。这种处理方式虽短期降低了费用率、提升了净利润,但本质上是研发投入的会计科目转移,并未减少实际研发支出,长期来看仍需关注研发资本化对利润的持续性影响。

财务费用的结构性变动对净利润增长也有贡献。2024年前三季度公司财务费用为-0.55亿元(即净利息收入0.55亿元),而2025年前三季度财务费用进一步降至-1.89亿元,净利息收入同比增加1.34亿元,对净利润形成直接支撑。根据公司三季报披露,财务费用的下降主要源于本期存款利息收入的增加。

截至2025年三季度末,丽珠集团资产负债率仅有37.37%,其中货币资金和交易性金融资产分别为99.19亿元、11.26亿元,类现金资产约有110.45亿元。不过,奇怪的是,在现金充裕的情况下,公司仍然对外举债,其中短期借款和长期借款分别为24.4亿元、13.57亿元。