价值重估 真金白银

◆

◆

发表于 2025-11-27 16:55:41

发布于 湖北

$新金路(SZ000510)$ #投资随笔# 很多人奇怪为什么突然这么强势?雄文可看某球作者:青山雾中现(新金路一/二)

栗木矿的 “资源价值” 与 “开发确定性”:仅按 60 万吨产能、单吨矿石净利润 500元测算(保守值,实际因高品位矿占比高,净利润或更高),每年可新增净利润 3 亿元,对应当前市值的 PE 仅 10-13 倍,显著低于矿业板块平均 20 倍以上的估值水平。

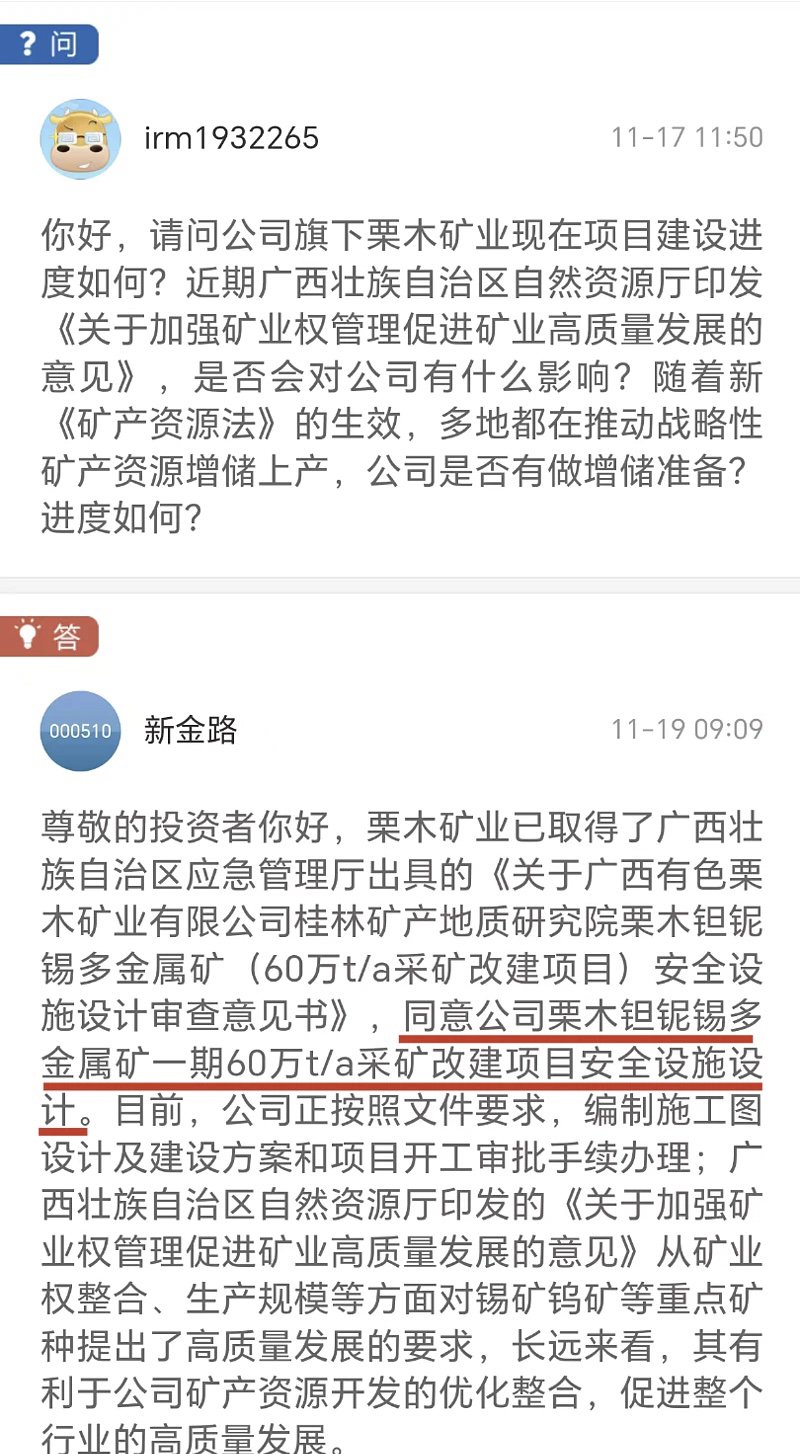

而随着 2025 年改建项目开工、2026 年深部矿投产,市场对栗木矿的认知将从 “PPT 规划” 转向 “业绩兑现”,估值逻辑也将从 “化工主业” 切换为 “‘化工 + 矿产’双轮驱动” 这种 “预期差的修复”,也正是新金路 的核心投资逻辑

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》