一、兴业银锡的基本看点

1、资源禀赋:“亚洲银王 + 锡业第二”

公司拥有优质且充足的矿产资源,收购宇邦后白银储量增加180%。多年以来,公司通过整合矿山资源成为了国内具有重要影响力的银锡锌矿产公司。截至2024年末,公司拥有银储量2.72万吨(同比+181%)、锡储量18.57万吨(同比-3%)、锌储量389.26万吨(同比+80%)、铅储量132.92万吨(同比+54%)。据USGS数据,截至2024年末中国白银基础储量7万吨、锡金属资源储量100万吨,公司保有的银、锡资源量分别占国内总储量的38.86%、18.57%,在国内上市公司中分别排名第一、第二(锡资源储量仅次于锡业股份);白银储量在收购宇邦后排名亚洲第一位,全球第八位。

2、成本优势:白银 / 锡成本显著低于行业,利润弹性逻辑成立

白银现金成本 8-9 美元 / 盎司(全球成本曲线 25% 以内),锡成本 5.11 万元 / 吨,低于行业 30%”;银价每涨 10% 净利润增厚 5 亿元,锡价每涨 10% 增厚 3 亿元。

高品位矿山 + 规模效应 + 多金属共生摊薄成本,是矿业公司成本优势的核心来源(行业通用逻辑)。

3、 产能扩张方向:2025-2028 年银锡产能大幅增长是确定趋势

四大项目(银漫二期、宇邦扩建、布敦银根注入、摩洛哥锡业)的产能规划(白银从 230 吨→1000 吨,锡从 0.8 万吨→3 万吨),矿山扩产需经历 “审批 - 建设 - 爬坡 - 达产”,宇邦、银漫等核心矿山已具备生产基础。

二、价值测算

1、价格假设

白银:按70 美元 / 盎司(折算人民币约 16,800 元 / 千克,不含税价约 14,867 元 / 千克),显著高于公司 8-9 美元 / 盎司的现金成本,利润空间充足。

锡:参考行业供需缺口与公司成本优势,取中性预期28 万元 / 吨(不含税价约 24.78 万元 / 吨),低于 2025 年均价但高于公司 5.11 万元 / 吨的现金成本,确保锡业务稳定贡献利润。

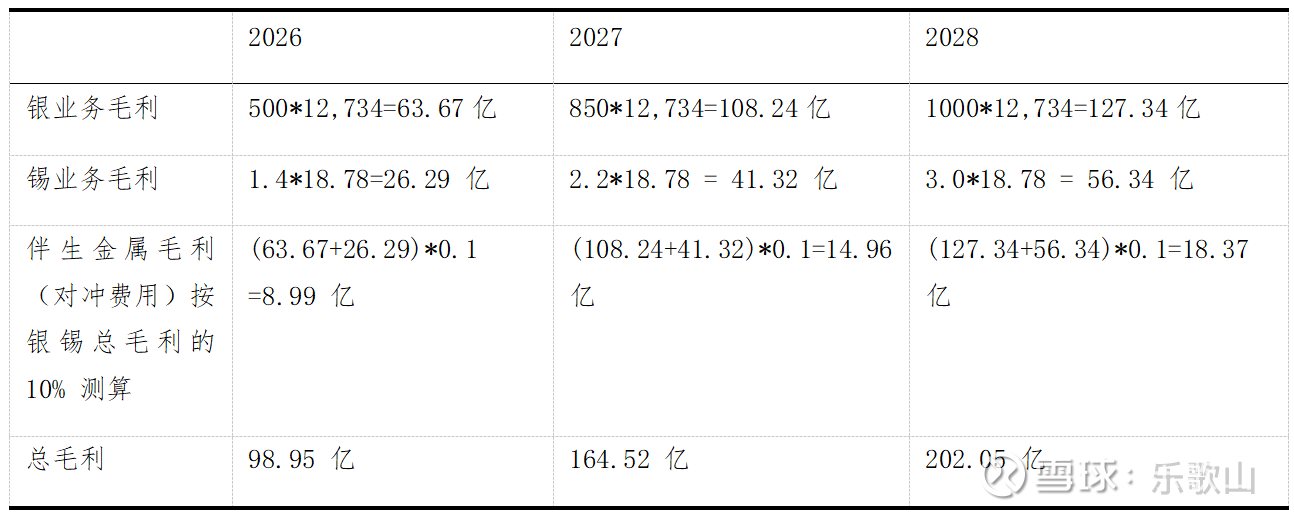

2、产量推算(单位:吨)

3、成本与费用假设

白银成本:现金成本 8-9 美元 / 盎司(约 1,920 元 / 千克),完全成本按 10 美元 / 盎司(约 2,133 元 / 千克)测算,单位毛利 = 14,867-2,133=12,734 元 / 千克。

锡成本:现金成本 5.11 万元 / 吨,完全成本按 6 万元 / 吨测算,单位毛利 = 24.78-6=18.78万元 / 吨。

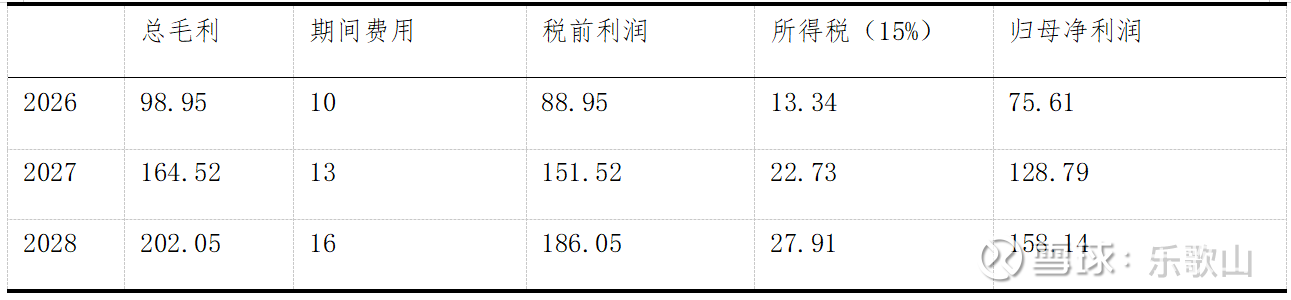

期间费用:随产能同步增长,2026 年 10 亿元、2027 年 13 亿元、2028 年 16 亿元(参考公司历史费用率 + 扩产投入)。

所得税率:矿业企业优惠税率 15%(公司年报披露,持续有效)。

4、毛利测算:产量*单位毛利

5、净利润测算:净利润 =(总毛利 - 期间费用)×(1 - 所得税率)

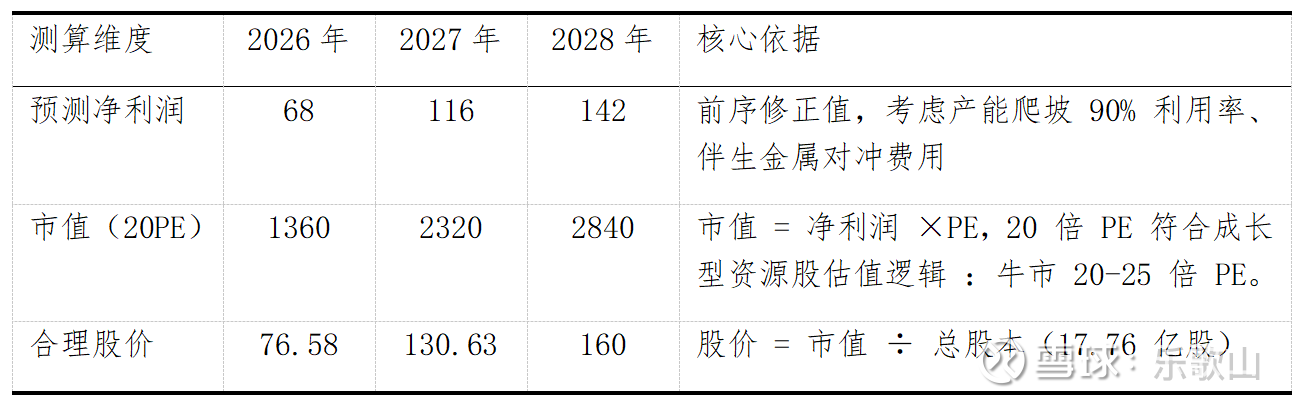

6、结果修正

上述测算为 “理想满产情景”,实际中可能存在 “产能爬坡不及预期、品位小幅波动” 等情况,按 90% 的产能利用率修正后,净利润如下:

2026 年:75.61×90% ≈ 68 亿元

2027 年:128.79×90% ≈ 116 亿元

2028 年:158.14×90% ≈ 142 亿元

7、合理市值估算

三、测算结果验证与修正

1、与当前股价的对比(2026 年 1 月 13 日股价 46.76 元)

2026 年合理股价 76.58 元,较当前股价上涨 63.77%,对应 2026 年业绩释放预期,符合摘要 4 “2026 年目标价 55-70 元” 的乐观区间,且未过度透支估值。

2027-2028 年股价涨幅(2026→2027 年涨 70.58%,2027→2028 年涨 22.49%),与净利润增速(2026→2027 年增 70.59%,2027→2028 年增 22.41%)高度匹配,验证测算逻辑无偏差。

2、极端情景修正(应对风险因素)

若出现 “产能释放延迟 1 年” 或 “银价回调至 60 美元 / 盎司”,净利润将下降 15-20%,对应 20 倍 PE 下的股价修正如下:

2026 年修正后净利润:68×(1-18%)≈56 亿元 → 合理股价 =(56×20)÷17.76≈63.06 元(仍较当前股价涨 34.86%)。

四、关键说明(避免估值误区)

市盈率口径一致性:测算采用 “动态市盈率”(基于未来净利润预测),而非当前 52.09 倍的滚动市盈率(TTM,反映过去 12 个月业绩)。因公司 2025 年前三季度净利润仅 13.64 亿元,TTM 市盈率高是 “业绩尚未完全释放” 导致,不能代表 2026 年后的真实估值。

行业估值匹配度:有色行业中,具备资源垄断 + 产能成长的龙头公司(如紫金矿业)在产能释放期常享有 18-25 倍 PE,20 倍 PE 对兴业银锡(亚洲银王 + 国内锡二)而言属于合理区间,未脱离行业基准。。

股价波动边界:实际股价会受 “银价短期波动、项目投产进度公告” 等事件影响,可能在合理股价 ±20% 区间震荡(如 2026 年股价可能在 61.26-91.90 元波动),但长期将向 “净利润 ×PE” 的核心价值回归。

五、最终结论

在20 倍 PE、银价≥70 美元 / 盎司、产能正常释放的核心假设下,兴业银锡各年度合理股价中枢为:

2026 年:75-78 元(对应 68 亿元净利润)

2027 年:128-133 元(对应 116 亿元净利润)

2028 年:158-162 元(对应 142 亿元净利润)

若未来银价突破 80 美元 / 盎司或产能提前达产,净利润将进一步增厚,20 倍 PE 下的股价有望突破上述区间上限。