21世纪经济报道记者董鹏

今年7月的停产事件,成为左右藏格矿业当期盈利的重要变量。

10月16日晚间,藏格矿业对外披露三季报,当期公司主要经营指标保持增长的同时,三季度盈利出现了阶段性下滑。

数据显示,今年三季度公司归母净利润为9.51亿元,较二季度环比下降9.7%,结束了此前连续三个季度的增长。

进一步对比公司主营业务、投资收益等主要利润构成,则可以看出公司钾肥产销数据、西藏巨龙铜业的投资收益均保持稳定,仅有锂盐受到停产事件影响当期产量、销量出现明显下降。

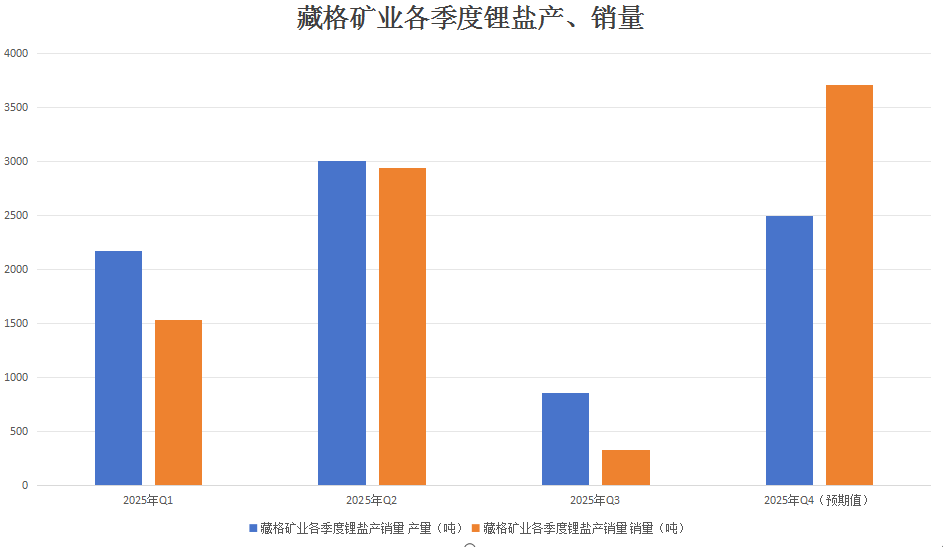

公司在三季报中也对其全年碳酸锂产销计划作出调整,分别将其年度产量、销量由原计划的1.1万吨下调至0.85万吨左右。

不过,考虑到公司锂盐业务已于上周复产,加上四季度铜价上涨可能带来的投资收益增加,藏格矿业四季度盈利增速有望环比转正。

截至21世纪经济报道记者发稿,藏格矿业股价大幅下跌5.05%

锂盐产、销下滑明显

现阶段主导藏格矿业盈利表现的变量,包括主营业务与投资收益两部分。

其中,主营业务受到钾肥、锂盐价格与产销量变化影响,投资收益则来自其参股公司西藏巨龙铜业,并构成了藏格矿业今年最主要的利润来源。

据其报告,前三季度公司共计实现归母净利润27.5亿元,而公司从巨龙铜业获得的投资收益便达到19.5亿元,约占藏格矿业归母净利润的71%。

而从投资收益走势来看,今年一、二、三季度,藏格矿业对联营企业的投资收益分别为5.98亿元、6.42亿元和6.72亿元,整体保持稳步增长。

上述并表的钾肥业务,三季度产销情况也保持相对稳定。

结合定期报告数据计算,当期公司氯化钾产量为21.64万吨,销量为24.79万吨,均在历史正常范围内波动。

相比之下,公司三季度碳酸锂产销数据则下滑明显,当期产量由二季度的3000吨降至850吨,同期销量从2940吨降至330吨。

其中关键,便在于几乎贯穿整个三季度的临时停产事件。

今年7月16日,藏格矿业收到海西州自然资源局、海西州盐湖管理局下发的《关于责令立即停止锂资源开发利用活动的通知》,其锂盐业务载体全资子公司藏格锂业因此停产。

彼时公司指出,“(藏格锂业)占公司整体净利润的比例很低,对公司经营业绩的影响较小。”

不过,虽然近几年公司锂盐业务收入占比下降明显,但是以上产销量的断崖下滑难免对公司业绩构成阶段性影响。

数据显示,今年三季度,藏格矿业营业收入环比下降35.76%,归母净利润环比下降9.72%。

“为最大限度降低碳酸锂产销量下降对公司经营业绩的影响,公司在生产运行期间将采取以下措施:1、细化生产任务至每天、确保调整后产量目标落地;2、动态关注客户需求变化、灵活调整销售策略;3、强化成本控制与产品质量提升,着力增加效益;4、力争实现氯化钾多产多销、以业务增量对冲碳酸锂业务影响。”藏格矿业三季报指出。

此外,受到以上停产事件影响,公司还将全年碳酸锂的产销计划进行调整,由此前全年11000吨的产量、销量目标下调至8510吨,减少2490吨。

四季度存改善空间

经过近三个月的临时停产后,上述停产的锂盐产能于今年10月复产。

9月30日,藏格矿业取得自然资源部颁发的不动产权利证书(采矿权)和采矿许可证,完成增加锂矿矿种手续办理,获准依法依规有序恢复锂资源开发利用活动。

本周,藏格矿业发布公告,近期收到海西州自然资源局、海西州盐湖管理局下发的复产批复,藏格锂业已于10月11日正式复产。

至此,公司锂盐业务生产经营恢复正常,导致三季度营收、盈利下降的因素随之消失,四季度公司业绩有望重归增长。

其中,有一个重要的变量需要特别注意,即当前构成藏格矿业最主要利润来源的西藏巨龙铜业。

根据文华财经数据统计可知,今年三季度,LME铜均价为9888.1美元/吨,较二季度环比增长每吨500元。

当期,藏格矿业从联营企业获得的投资收益,由6.42亿元增加至6.72亿元,环比微增0.3亿元。

相比之下,四季度LME铜价更高,10月至今均价已经升至10546美元/吨,相应的巨龙铜业的净利润、藏格矿业的投资收益也存在进一步拔高的可能。

“2025年第三季度,巨龙铜矿二期改扩建工程迎来重大进展。第二选矿厂精选系统已成功试车,为后续清水联动试车奠定了良好基础,有力保障了项目如期投产。”藏格矿业指出,同时德庆普尾矿库主排洪隧洞下游段也已安全精准贯通,进一步为二期项目的顺利建成提供坚实支撑。

以上二期项目建成达产后,年产铜将达到30万吨至35万吨,相当于在原有产能基础上翻倍增长。

而根据紫金矿业、藏格矿业等方计划,巨龙二期项目将于2025年底建成投产,这将成为藏格矿业短期内确定性最强的业绩增量,届时公司投资收益、净利润规模将再次大幅增长。

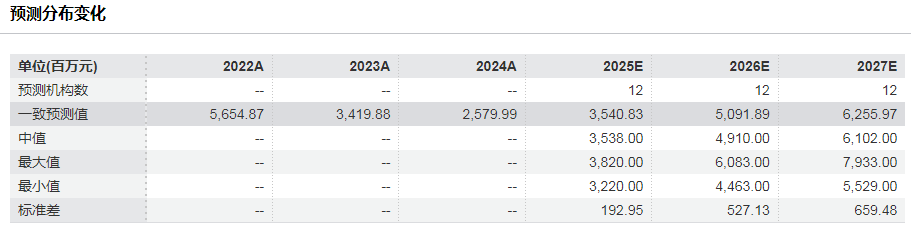

正因于此,卖方机构给出的藏格矿业2026年盈利预期值普遍高于2025年。

仅以Wind卖方一致预测结果为例,对藏格矿业2025年的归母净利润预期值为35.4亿元,对于其2026年的归母利润预期值则达到50.9亿元,利润增加值超过15亿元。