千亿柴发龙头,卷土重来

格隆汇 作者 | 弗雷迪

近期老美因为电力基建跟不上,芯片囤了没法用,一经发酵让人意识到:并非只有 AI 芯片、光模块厂商这些才算卖铲人。

算力存力点亮 AI 时代的一个大前提是,电力是不可或缺的。科技巨头在试图解决数据中心的供电问题,能够高功率输出的柴油发电机竟然是供不应求的。

这也给有产品实力出色,且产能空间充沛的传统龙头企业,譬如潍柴动力带来了新的增量空间。

全球电力紧缺趋势下,公司 " 大缸径(短期)+SOFC(中期)+ 新能源(长期)" 的布局让其有望跟上这波 beta 红利。

01

AI 赋予新叙事

当 AI 算力需求指数级爆发,传统制造业的价值重估常始于意外的 " 赛道切入 "。

2025 年以来,潍柴动力凭借高功率发动机切入 AI 数据中心供应链,叠加固态氧化物燃料电池(SOFC)技术布局,成为市场关注焦点。

按照响应时间从快到慢,AIDC 备用电源可分为超级电容(瞬间响应,应对短时大功率冲击)、BBU(快速响应,提供机柜级持续供电)、UPS(迅速介入,保障设备持续运行)和柴油发电机(较慢响应,应对长时间停电)四类,实际应用中通常采用组合式供电方案协同运作。

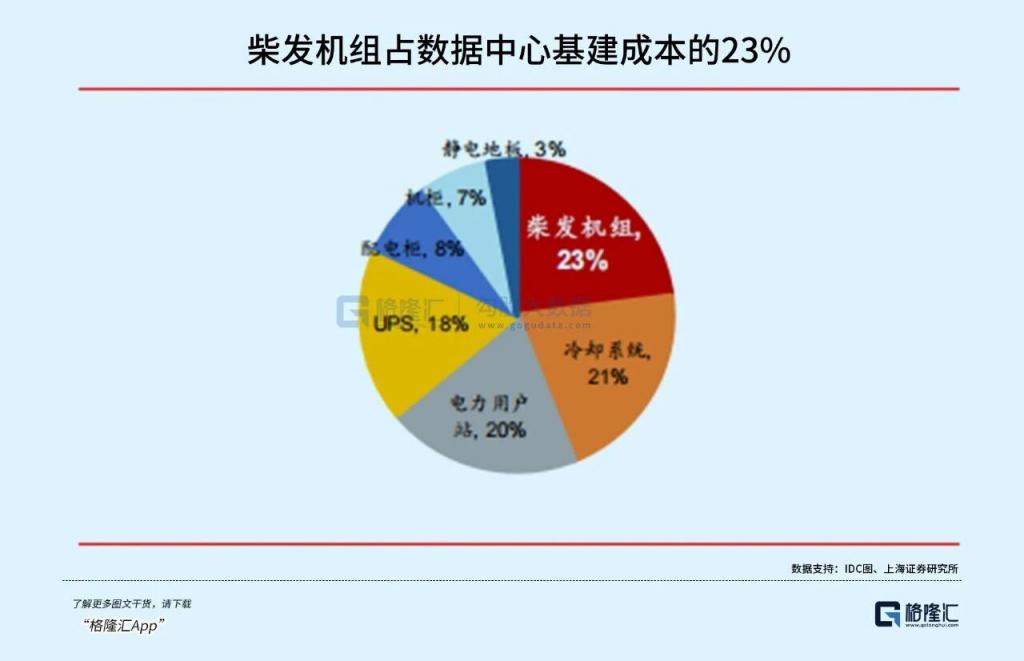

发电机组在柴油发动机细分场景里的占比非常小,但高功率柴油发电机在数据中心里需求很大,约占 40% 的份额,且占基建成本的比重也比较高(23%)。

高端柴油发动机技术壁垒较高,康明斯、MTU 等国际巨头长期主导高端市场,而国产原装和 OEM 厂商主要服务中高端市场。

随着全球数据中心、智算中心等新型基础设施的快速发展,数据中心柴发迅速转变为卖方市场,供需错配推动柴发整机价格进入了快速上升的通道。但由于大功率柴油发动机的产能受限,柴发机组供不应求。

根据康明斯预计,全球数据中心发电机市场空间将从 2023 年的 60 亿美元增至 2026 年 90 亿美元、2030 年 120 亿美元。

且海外 AI 数据中心(AIDC)的建设规模远大于国内,其对备用电源的需求现在是数倍于国内市场的刚性存在,海外柴发头部企业扩产趋于保守,国内厂商迎来了出海替代机遇。

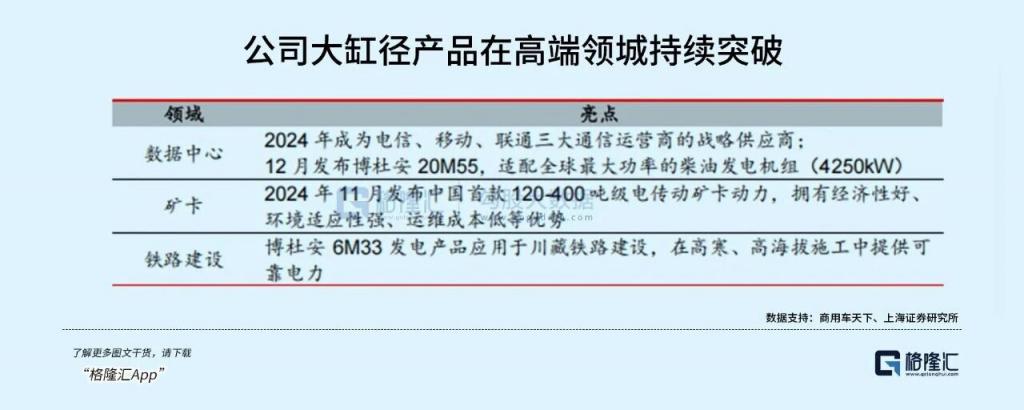

凭借产能和交期优势逐渐提升市场份额,国产原装机从 2024 年开始通过验证进入数据中心市场。近年来潍柴动力的大缸径发动机突破全球数据中心、矿卡等高端市场,2024 年公司成为三大通信运营商战略供应商。今年又获得中国移动 2000kW 柴发订单,中标份额达到了 40%。

公司国产柴发业务进入高速发展期,基于本土供应链优势,不仅单价更低,交付效率更是远胜于外资品牌。根据山东重工集团发布的信息,潍柴墨西哥客户从签约到交付仅用 2 个月。

在数据中心领域,潍柴动力提供大缸径发动机,潍柴重机则组装成发电机组,为数据中心提供备用电源。

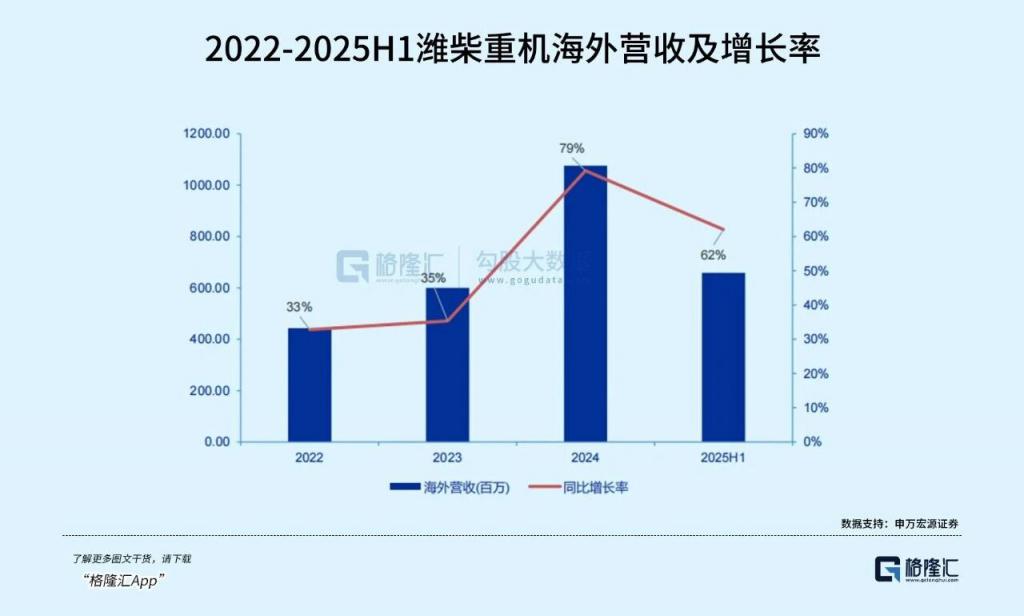

潍柴重机数据中心用大功率柴油发电机组在最大额定功率,瞬时响应等级、超负荷带载能力等多项关键性能指标已达到国际先进水平。公司上半年全球数据中心发电业务增长了 664%,海外业务营收同比增长 62%。

接着推动叙事升级的是 SOFC 布局。作为一种新型能源解决方案,SOFC(固体氧化物燃料电池)被视作破解 AIDC 供电困局的关键技术。

与传统 "UPS+ 柴油发电机 " 方案相比,SOFC 具有显著优势:发电效率达 55%-65%,热电联产综合效率超 90%,远超传统方案 35%-45% 的能效;同时,SOFC 能灵活使用天然气、氢气、生物天然气等多种燃料,几乎零排放,契合 ESG 要求。

最切中当下 AIDC 基建需求的是其快速部署能力—— 90 天即可完成兆瓦级系统安装,而燃气轮机通常需要 1-2 年。

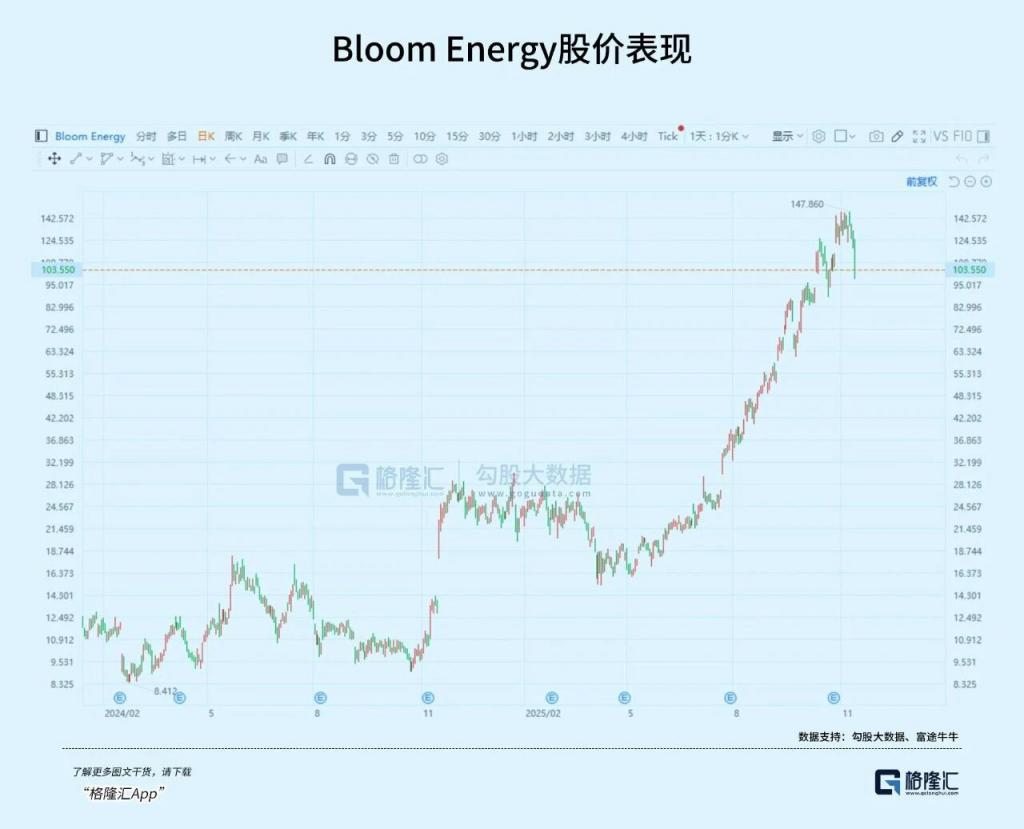

随着 AI 数据中心电力需求激增,产业链迎来爆发式发展。美国上市公司 BloomEnergy 全球 SOFC 商业化程度最高,已为甲骨文、苹果等提供数百兆瓦订单,其股价在近一年实现了超过 10 倍涨幅。国内三环集团、凯中精密等企业参与到产业链核心部件的供应。

近期潍柴动力在 SOFC 商业化方面取得了关键进展,公司与其持股 20% 的 Ceres 签署 SOFC 制造许可协议,计划建厂生产电池与电堆,2026 年确认收入。去年公司即先后交付了陕西燃气 25kW 系统及国家电投 100kW 系统。

公司前三季度公司 M 系列大缸径发动机销量超 7700 台,同比增幅超 30%,其中数据中心市场表现尤为突出,销量超 900 台,同比增长超 3 倍。

11 月初潍柴动力 A 股股价加速波动,10 个交易日内涨幅接近 30%。作为市盈率才 10 倍出头的传统汽车零部件龙头,上次以这种幅度拉升还是去年 9 · 24。

02

跳出周期股

受益于重卡行业需求回暖,大缸径发动机等高端化产品加速放量,公司三季度业绩增长幅度明显。

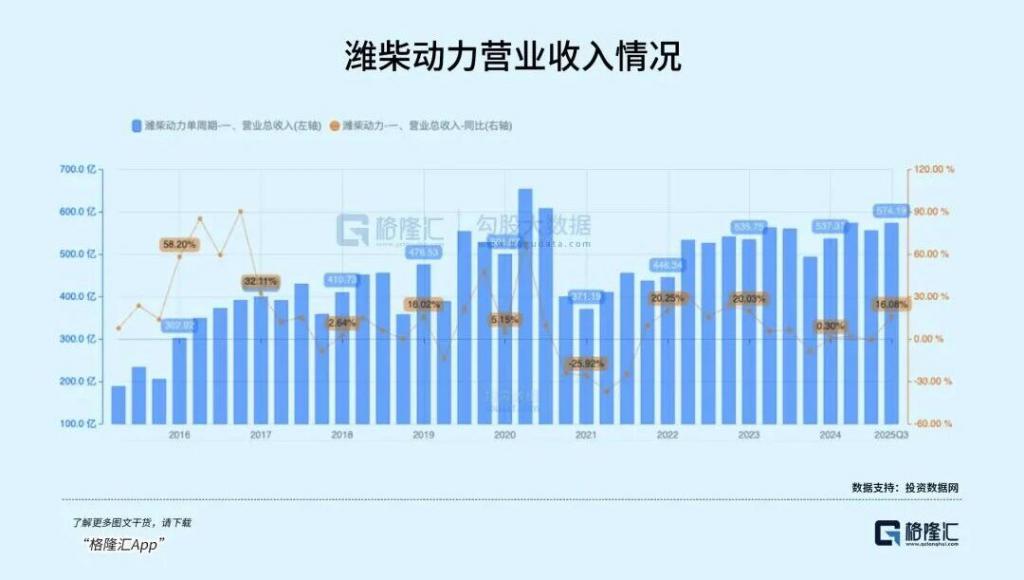

前三季度实现营收 1705.71 亿元(+5.32%),归母净利润 88.78 亿元(+5.67%);其中 Q3 实现营收 574.19 亿元,同比 / 环比分别 +16.08%/+3.11%;归母净利润 32.34 亿元,同比 / 环比分别 +29.49%/+10.27%。

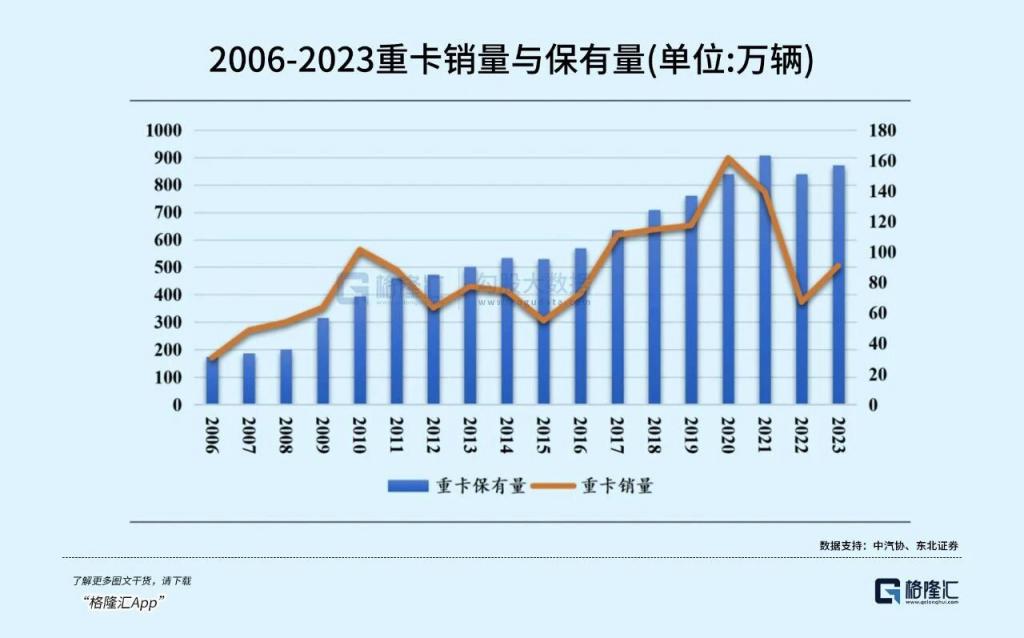

回看过去二十年,潍柴的股价始终与行业周期同频共振。周期波动并非偶然,重卡行业与国家基建投资、物流需求高度相关,具有明显的周期性特征。

2006-2010 年,随着中国基建热潮兴起,重卡行业迎来平稳增长。四万亿计划与金融危机后的经济复苏推动公路货运需求与工程运输需求,为 2010 年重卡销量的提升提供了坚实的基础。

强政策刺激也为之后的调整期埋下伏笔,市场对未来重卡需求的预期过高,透支了未来

几年的需求。2015 年我国重卡销量达到了 2009 年后的最低水平,全年仅销售 55 万辆,较 2014 年降低 26%。

2016-2020 年重卡销量再次进入上行周期,2020 年重卡销量增长 37.7%,达到 161.7 万辆的历史高点。两次除权后公司股价开始进入上涨周期,从最低 6.56 元 / 股,2021 年最高达到 26 元,实现接近 4 倍的涨幅。

这一时期,淘汰更新是销量上行的主要驱动力,国家大力推进国三重卡提前大批量淘汰,同时 2021 年 7 月 1 日后国五即将切换国六,下游渠道都在针对国五促销销售,提前上牌。2021-2022 年房地产市场陷入低迷,基建投资也明显降速,导致销量出现大幅下滑。

随着疫情结束后的经济重回增长、国四淘汰政策的出台、重卡出口端的大幅增长、房地产的复苏以及物流端的快速增长,2023 年我国重卡销量重回增长。虽然还没有恢复到 2017-2021 年时期的水平,但国四淘汰政策有望加速未来 2-3 年的替换需求释放。

2024 年我国重卡市场销量同比下降 1%,但受油气价差和环保政策等影响,天然气重卡和新能源重卡作为商用车市场的转型焦点逆势增长,市场销量分别同比增长 17% 和 140%。

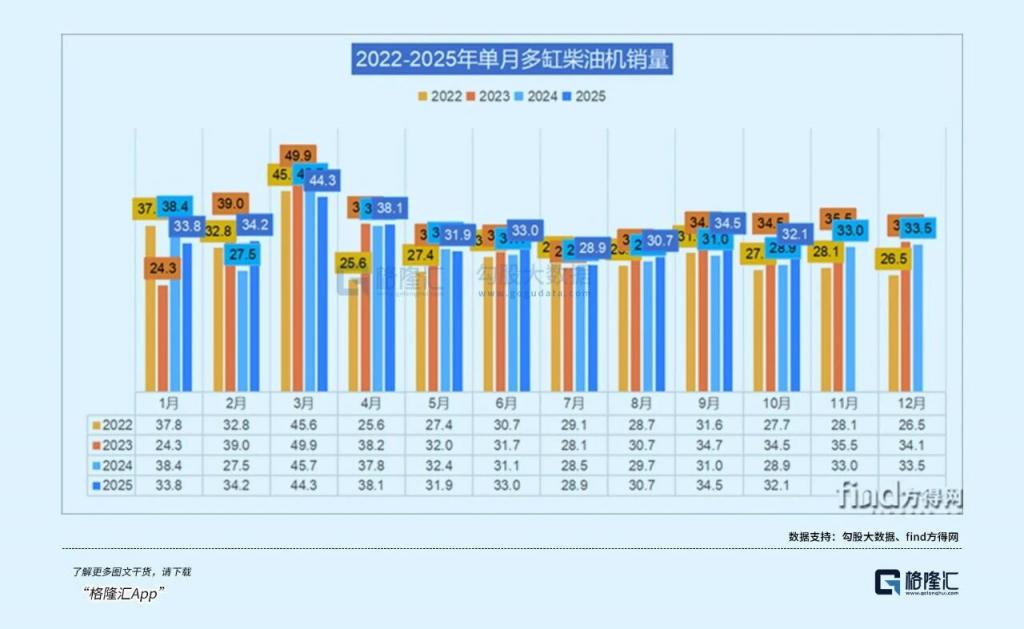

根据方得网,今年 1-10 月多缸柴油机累计销量 341.7 万台,同比增长 6.4%。

在柴油发动机这个高度竞争的赛道里,国内市场上,玉柴、全柴、东风康明斯等企业与潍柴争夺份额;国际品牌如康明斯、卡特彼勒、MTU 则凭借技术优势占据高端市场。

作为重汽、陕汽的核心动力供应商,潍柴是柴发行业唯一一家份额接近 20% 的企业。随着重卡旺季的到来,潍柴柴油机销量再次突破新高,单月唯一一家突破 7 万台销量。

公司高端化代表产品大缸径发动机、M 系列大缸径发动机销售增长明显。尤其是数据中心用发动机,连续多个周期的稳健高增。由于高附加值、高毛利产品销量增加拉动整体毛利提升,发动机业务利润情况自 2022 年最低水平后持续提升,达到近 6 年来高点。

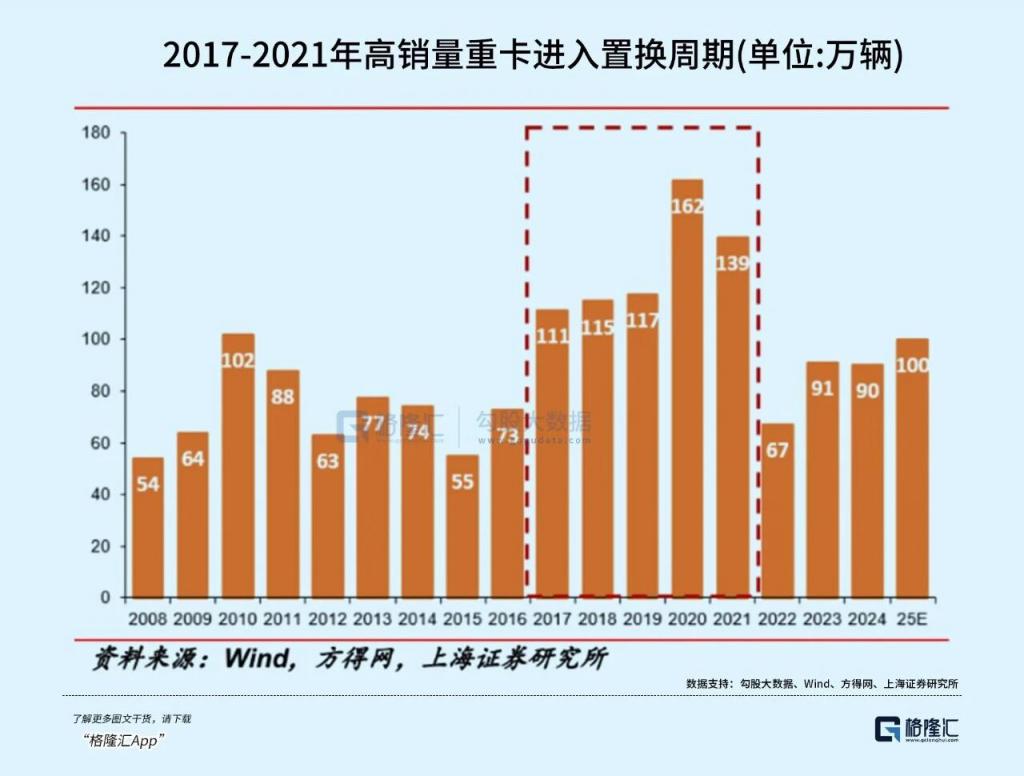

目前国内重卡需求开始进入置换周期,2017-2021 年超常规透支的高销量重卡最长车龄已经达到 8 年,未来或将陆续释放大量置换需求。

同时,未来 3-4 年国内清洁渗透率将持续提升,公司通过多元化能源动力布局和技术创新,实现了市场份额的稳定。去年公司天然气重卡发动机内地市场份额达 59.6%。新能源动力电池技术也取得突破,年初携手弗迪设立合资工厂,加码新能源电池业务。

瑞银证券预计,中国电动重卡渗透率有望从 2025 年的 10% 升至 2030 年的 30%,贝哲斯咨询预测,全球氢燃料电池卡车市场规模将从 2024 年的 3.33 亿美元升至 2032 年的 37.14 亿美元。

也正因此,全球电力紧缺趋势下,公司 " 大缸径(短期)+SOFC(中期)+ 新能源(长期)" 的布局让公司有望跟上这波 beta 红利。

03

尾声

总的来说,从 " 重卡发动机龙头 " 再到 "AI 数据中心备用电源供应商 ",在这一轮上涨中,潍柴的估值扩张跑出了一条颠覆以往的路径,似乎不再与经济周期强挂钩。

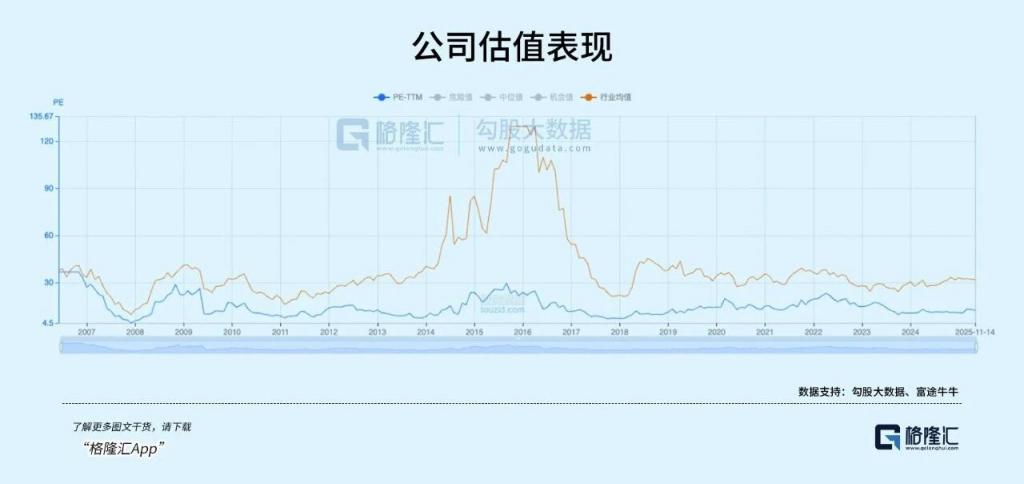

公司市值虽超过 1500 亿元,但估值(PE-TTM 为 12.49)在过去 20 年仅处于 45% 左右的水平,同时也远低于行业均值(32.05),公司股价与重卡周期的联系导致其被系统性低估的偏见可能一直存在。

尽管潍柴动力的核心盈利仍来自传统发动机业务,随着全球 AI 基建热潮推动电源设备需求新增,公司数据中心大缸径产品占比有望提升并拓展盈利空间。清洁能源是未来转型的长期趋势,公司的全面布局为在短中长期保持领先优势争取了一席之地。

即使拿他当红利股,以 4.14% 的股息率表现,在高股息资产里也不算太低。