2026年,谁会成为四川国资旗下新能源黑马?答案非川能动力(SZ000155)莫属!

一、业绩低谷中的曙光:结构性调整孕育反转契机。

2025年三季报显示,川能动力归母净利润同比下降44.83%,表面数据看似黯淡,但第三季度单季净利润同比暴增1210.8%的亮眼表现,揭示了公司业绩已步入改善通道。这一反差背后,是风电业务短期承压与锂电业务蓄势待发的动态平衡。

(一)风电业务受限:收入结构的暂时失衡。

前三季度,公司归母净利润大幅下滑的核心原因在于风电业务的拖累。国家电网改造及部分风电项目停电检修导致结算电量减少,使得毛利率较高的风电收入显著萎缩。这一现象反映了新能源发电业务的季节性波动特征,但值得注意的是,风电项目检修已于三季度末完成,四季度发电量将恢复正常,为收入结构重新平衡奠定基础。

(二)锂产品价格低位与库存减值:周期底部的压力释放。

2025年上半年,碳酸锂价格跌至历史低点5.8万元/吨,公司对锂产品存货计提跌价准备,导致上半年净利润同比下降51.70%。尽管三季度锂价开始回升,但库存减值影响仍存。然而,这一压力恰恰为四季度业绩反转埋下伏笔,随着锂价持续上涨,前期计提的跌价准备有望转回,成为利润增量的重要来源。

二、四季度业绩反转的核心驱动:锂价、产能与库存的三重共振。

(一)锂价翻倍:利润弹性的直接来源。

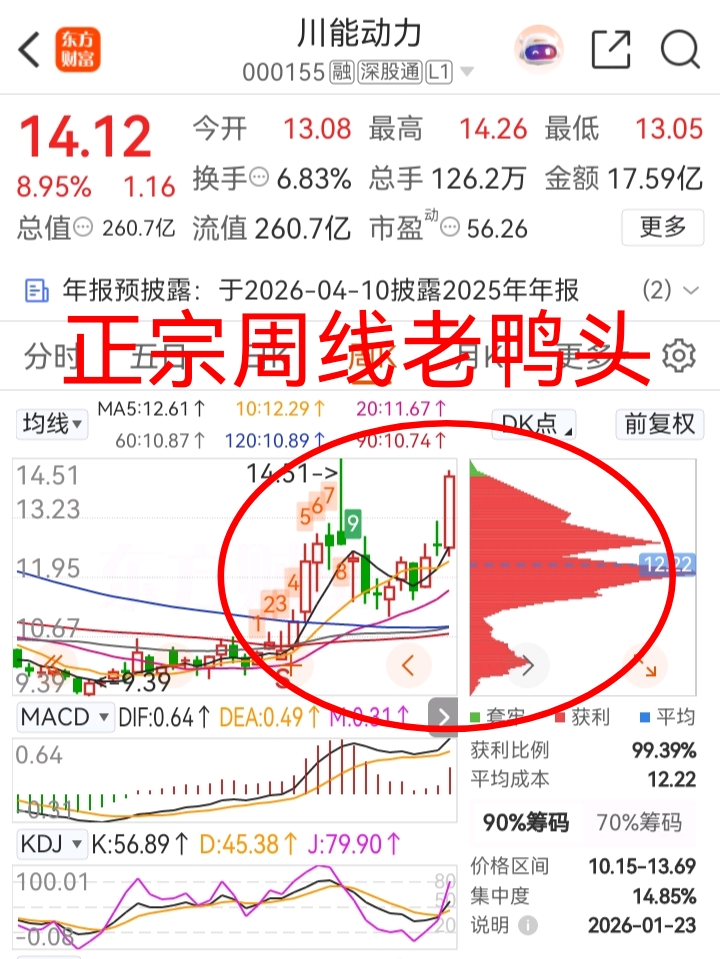

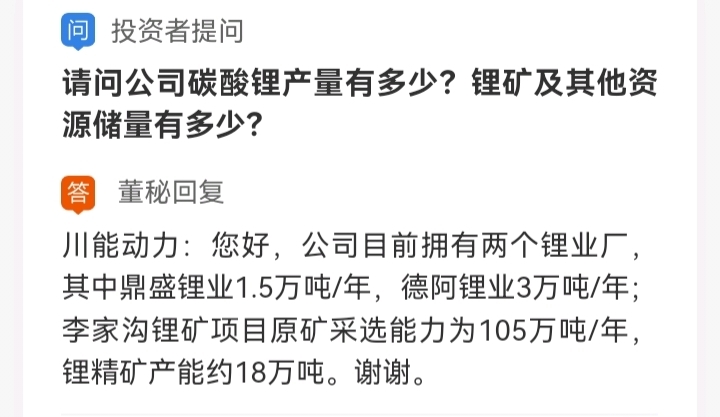

自2025年10月以来,碳酸锂期货价格从5.8万元/吨飙升至2026年1月的18.15万元/吨,涨幅达213%。公司拥有李家沟锂矿(年产18万吨锂精矿)和3万吨锂盐产能,锂价上涨将直接增厚锂电业务利润。以李家沟锂矿为例,其资源禀赋优异,投产后资源自给率提升至50%,成本控制能力显著增强,为锂价弹性提供坚实支撑。

(二)产能释放与库存重估:从量变到质变的飞跃。

锂精矿达产:李家沟锂矿于2025年8月基本达产,前三季度已销售精矿8.37万吨,四季度产能利用率进一步提升,精矿销量有望环比增长。

锂盐项目投产:德阿锂业3万吨锂盐项目于2025年7月投产,首批电池级锂盐已销售,四季度产能爬坡将贡献增量收入。该项目与李家沟锂矿形成协同,实现“锂矿-锂盐”一体化布局,降低原材料价格波动风险。

库存价值修复:前期计提的存货跌价准备因锂价上涨而转回,进一步提升利润空间。这一过程不仅优化了资产负债表,更增强了公司应对周期波动的能力。

(三)新能源发电业务恢复性增长:风电光伏双轮驱动。

风电项目检修完成后,四季度发电量恢复正常。同时,公司在建的97万千瓦风电和80万千瓦光伏项目进度超预期,部分项目已进入并网准备阶段。以凉山、阿坝等地207万千瓦新风光资源为例,这些项目投产后将显著提升发电收入,形成“风光并进”的格局。此外,公司垃圾焚烧发电和环卫运输业务提供稳定现金流,为新能源扩张提供资金支持。

三、行业与政策环境:高景气与战略优势的双重加持。

(一)储能需求爆发:锂电产业链的景气引擎。

2025年前三季度,国内新能源汽车销量同比增长35%,储能电池需求“爆发式增长”,锂盐企业订单已排至2026年。公司锂电业务通过“锂矿-锂盐-电池回收”全产业链布局,深度受益于行业高景气。以德阿锂业为例,其电池级锂盐产品直接对接下游储能需求,订单饱满,为四季度业绩提供确定性支撑。

(二)资源自主可控战略:成本与竞争力的双重提升。

公司通过全产业链布局降低原材料价格波动风险,李家沟锂矿投产后资源自给率提升至50%,增强成本控制能力。这一战略不仅提升了毛利率,更在锂价波动中凸显了抗风险能力。例如,在锂价下跌周期中,公司可通过自产锂精矿对冲外部采购成本,而在锂价上涨周期中,则直接享受资源溢价。

四、风险提醒:短期波动不改长期趋势。

1月9日,财政部、税务总局发布关于《调整光伏等产品出口退税政策的公告》,自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。虽然这是一则利空消息,但是川能动力的主营业务聚焦于新能源发电(风电、光伏、垃圾发电)和锂电产业链(锂矿采选、锂盐生产),目前暂未涉及电池出口业务,因此取消电池出口退税政策对其直接影响较小。况且,在当前低库存背景下,锂价上涨趋势未改,公司业绩反转的支撑逻辑依然坚实。

五、五大利好护航:川能动力直冲云霄。

锂价翻倍:碳酸锂价格暴涨,直接增厚锂电业务利润。

产能释放:李家沟锂矿和德阿锂业锂盐项目达产,贡献增量收入。

库存重估:前期计提的跌价准备转回,提升利润空间。

新能源发电恢复:风电项目检修完成,发电量恢复正常,在建风光项目进度超预期。

重组落地:公司重组整合四川国资新能源资源,提升整体竞争力。

六、结论:四川国资新能源黑马,业绩反转“四重奏”奏响“十五五”开局强音。

川能动力作为四川国资旗下的新能源核心平台,在“十五五”规划开局之年,凭借锂价翻倍、产能释放、库存重估及新能源发电恢复的“四重奏”利好,叠加公司重组落地,五大利好护航,业绩反转趋势明确。公司锂电业务通过全产业链布局深度受益于行业高景气,新能源发电业务恢复性增长,形成“风光并进”的格局。尽管短期存在风电业务波动和锂价波动风险,但公司通过资源自主可控战略和全产业链布局,有效应对周期波动。在“十五五”开局之年,川能动力有望成为四川国资旗下的黑马,为投资者带来丰厚回报。